早在 2015 年,房地产行业与区块链技术进行结合的想法就已经在美国被提出。 2018 年起,传统房地产行业探索 STO 的早期实践者们已经开始行动,UPRETS 平台正在助力海外房产通过科技和金融创新实现新的变革,也成为了整个传统房地产行业中的早期案例,备受关注。 UPRETS CMO 魏然对 Blocklike 提到:「目前,全球的资产端与资金端的匹配仍做得不够好,目前所有的跨境地产投资渠道相对比较缺乏,而 Security Token 的出现让我们看到了现实中的资产变得更富有流动性的一个方法。通过通证化,这种份额的转让将成为房地产市场的下一个看点。」 本次采访记录了魏然对于房地产行业在区块链领域所进行的探索,以及 UPRETS 在房地产类数字证券发行实操过程中的经验分享,希望给行业从业者和资产发行方以启示。

房地产商眼中的数字证券 从传统地产开发商的角度来看,房地产行业其实也在不断的寻求变革。许多房地产开发商都经历了从区域市场拓展到全国市场,再扩张到全球市场的一个过程。从住宅到商业地产,再到共享办公、旅游地产等形态出现,整个房产行业逐步转变为一系列功能汇集于一体的场所,随着 ABS,REITS,乃至 Security Token 的出现,房地产与前沿科技和金融工具的结合逐步形成了一种发展趋势,无可避免。 而房地产开发商们选择数字证券的主要动机是多方面的。 魏然从一个简单的现象讲起:在传统的房地行业中,负债率高并非是一个绝对意义上不好的指标,对于房产商来说,没有负债就表示没有投资,而房产商存在去「播种」的需求,有去买被低估的资产的需求。这种情况下, 其动机并非是单纯的「缺钱需要融资」或单纯的「资产质地不好」,已经拥有了优良资产的房产商们一直在寻求「通过更具流动性的方式去投资目前被低估的资产」,STO 与很多海外资产的 DNA 天然契合,成为了一个新的解决方案。 通过 STO,房产开发商既能通过更小的份额卖掉房产资产,又能获得更具流动性的资金,同时也能使用到其研发的区块链技术,符合其战略发展方向,这就为房产商们很好的解决方法。 房地产通证化的主要步骤包含从最初期的咨询服务(如资产端最初期的尽职调查)、法律结构设置、合规设置、技术发行(即证券化和通证化的过程),再到之后的募资环节(投资者的获取和管理等)、以及后期的上市与交易环节。

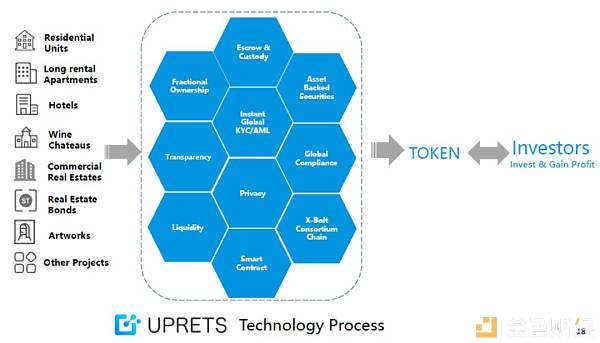

魏然向 Blocklike 介绍道:「目前,UPRETS 将会提供包含这些环节的一站式服务,UPRETS 在房产通证化的发行上是非常专业的。」

房产类数字证券的流动性与新的「债权市场」 在房产商们对于数字证券的实践之路上,UPRETS 团队看向的更是一个「新的」、「更大的」市场: 纵观整个区块链行业的发展,从 1.0 版本的以比特币为代表的数字货币,到 2.0 版本的以 ETH 为代表的 1CO,从某种角度上来说,这相当于先有了货币,再出现了「股权融资」(只不过这个股权股价波动非常大,有时并不理性),再从证券市场的角度去看,其实还缺少着一个庞大的债权市场,这是一个巨大的偏固定收益的市场,这个市场原本就应存在于金融市场之中,而且与实体经济一定是相嫁接的。 「STO 与 IPO、1CO 等模式应该是并行的,STO 打开的是一个新的市场。」魏然提到。 目前,在这个市场中,大多数人都会提到希望「Old Money 进场」,这里的「Old Money」主要包括了一些投资机构、家族基金等,对于老钱来说,投资数字资产的逻辑主要在于「为了保持其现在的财富在全球的排名,需要防止比特币等数字资产等带来的潜在威胁,所以需要用其 5% 的资产购买比特币等数字资产」。根据 UPRETS 观察,实际上,很多该类型的投资人是认同这种逻辑的,他们往往会选择让自己的资产管理人去按这个比例配置数字资产,购买比特币指数基金等衍生产品。 魏然举了个例子:「有如 Tim Draper(硅谷著名天使投资人)及其儿子 Adam Draper 这样的区块链信仰者,认为 BTC 将会涨到 25 万美金一个,还专门成立了 Boost VC 来专注投资区块链企业。」 「但是我们认为,数字资产的潜力不只局限于占比不到 5% 的高风险资产市场,还有 95% 的资金尚待挖掘。目前,95% 的资产仍被配置在于不动产、政府债券、房产基金等产品中,原因是这些品种稳定且安全,每年 3%—10% 左右的收益率足以满足那些大规模但低风险偏好的资金所需。目前,有很多传统投资人希望能投资于数字资产,他们看好科技带来的形式创新,比如让跨境投资变得异常简单,只是对背后缺乏真实资产支撑和价格的剧烈波动心怀芥蒂。」 其进一步提到:「如果我们能提供一种既有真实底层资产支撑,同时又运用科技降低了投资门槛和交易摩擦的金融产品,那么数字资产就能从 5% 打入 95% 的市场。未来,数字证券面向的用户规模将远远超过此前的币圈用户。」 魏然对整个市场保持着乐观的态度:「在比特币诞生之时,其优势在于让跨境支付变得出奇简单和安全;在 1CO 中,其优势在于比股权退出更快,比股票的造富效应更强,而且投资人可以通过交易所买到来自全球各地的『股票』。如果说全球债权市场也能通过这种方式进行一定程度的革新,同时消解价格剧烈波动和缺乏监管等弊病,那么数字证券所能带来的优势也将会被传统投资者们接受。」 在这个基础上,她与 Blocklike 讨论了行业流动性的问题。 在谈论流动性的「好」与「不好」之前,需要先给流动性进行定义。目前行业中提到的「流动性」,主要分为两种情况,第一个,指第一次售卖的时候不好去募资,第二个,指二次交易的时候没有流动性。第一种情况,募资的难易其实取决于资产性价比高不高。ST 的价值基于底层资产,在传统资本市场(比如房产类金融产品的市场),有很多私募基金的份额有转让需求,但难以找到特定的 1 个买家(接手门槛过高),资产总规模又达不到公开上市交易的量级。因此,会有「高不成低不就的」资产端愿意将其资产/股份以 ST 的形式打折出售给 N 个买家(在 Reg D/S下合规)。这时,形式并不重要,重在资产性价比。 而对于第二种情况,二次交易的时候的流动性问题,魏然提出:「我们要注意到,Security Token 的流动性应当相对于 Security 而言去比较,而不应该直接与 Token 相比。房产本质上就是一种低流动性的资产(illiquid asset),期待其二级市场的流动性能够与 1CO 时期的股权性质的 Token 一样高是不现实的,期待其流通的频次和博彩性质的某些 Token 一样是不可能的。」 房地产类数字证券发行实操经验与给国内资产发行人的建议 在 UPRETS 的实操中,魏然总结出以下经验,希望给予更多资产发行人以启示: 1、资产端、专业的尽调团队、律所、募资渠道,这几点是传统产业玩家长年积累的资源,对于行业的深入了解是非常必要的。而区块链行业原生的或纯技术背景的创业团队在这方面的能力略显不足,因此,传统产业玩家在 STO 领域的创业具备天然优势。2、在哪个国家合规,需要根据该国家的法律去设计合规的架构。比如,在美国合规框架下,需要先搭建 SPV(比如房产基金的形式),再将 Token 与基金份额的权益挂钩,这些都需要在法律文件和技术层面中体现。在随后的销售环节中,由于销售的是某种证券,也需要找到有成功募资经验和合规牌照的机构,在合法合规的情况下销售。3、真正优质的资产不会囿于发行方式的限制,技术、合规的确重要,但最主要的仍是发行人们目前需要找出其目标市场,找出真正的需求者在哪里。「的确,一些产业在间接融资市场上面临着『歧视』,房地产行业在目前的行业环境下,也是其中之一,不过,新的技术正在给这些行业不断提出新的解决方案,让我们拭目以待。」 —- 编译者/作者:Blocklike 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

UPRETS CMO 魏然:房地产类数字证券实战经验分享

2019-10-12 Blocklike 来源:区块链网络

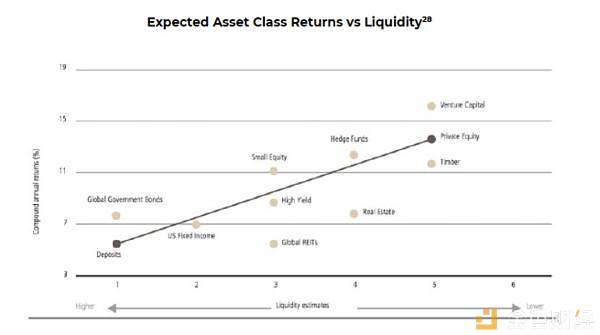

( 图片来源:Tokenized Securities & Commercial Real Estate MIT)造成募资困难的另一个原因是募资渠道的偏差。零售端,特别是所称的「币圈」的投资者偏好高风险高收益小规模的投资,甚至是投机类产品,所以这类较低收益率的产品对币圈散户确实没有吸引力。但传统的募资渠道对于这类产品其实有很强的消化能力。

( 图片来源:Tokenized Securities & Commercial Real Estate MIT)造成募资困难的另一个原因是募资渠道的偏差。零售端,特别是所称的「币圈」的投资者偏好高风险高收益小规模的投资,甚至是投机类产品,所以这类较低收益率的产品对币圈散户确实没有吸引力。但传统的募资渠道对于这类产品其实有很强的消化能力。 (来源:Tokenized Securities & Commercial Real Estate MIT)

(来源:Tokenized Securities & Commercial Real Estate MIT)

LOADING...

相关阅读:

- 中国仲裁员表示加密镇压并不意味着禁止BTC2020-08-02

- 暴跌后牛市就走了?8月2日分析记2020-08-02

- 牛市来了准备发车2020-08-02

- 还是老老实实的屯币靠谱2020-08-02

- 郑弘文:8.02强势反弹暴力瀑布1600点后市如何操作?2020-08-02