作者:老凯 据《福布斯》报道,中国人民银行将推出由国家支持的法定数字货币DC/EP,并向七大机构同时发行,七大机构包括工农中建四大行、阿里腾讯以及中国银联。消息还指出,法定数字货币DC/EP背后的技术早在去年已准备就绪,并且该数字货币或将于今年双十一发布。届时,中国将成为第一个真正意义上发行数字货币的主权国家!

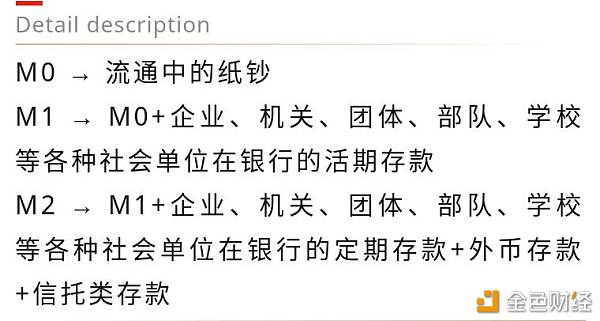

早在今年8月份,中国人民银行数字货币研究所所长穆长春在中国金融四十人论坛(CF40)上就法定数字货币DC/EP项目做出了全面详尽的阐释,之后穆长春又开设了《Libra与数字货币》的公开课,徐徐揭开了央行数字货币的神秘面纱。 DCEP(Digital Currency Electronic Payment)数字货币与电子支付,顾名思义就是纸钞的数字化形式,它是基于M0发行并主要应用于移动支付平台、新零售等场景。这里你可能对“M0”的概念有点陌生,M(Money Supply)是一个经济学概念,是反应货币供应量的重要指标,货币供应量是指在一国经济中,一定时期内可用于各种交易的货币总存量。而在我国的货币统计制度中,将货币供应量按流动性强弱划分为三层:流通现金M0,狭义货币M1 ,广义货币M2。

综上来看,DCEP所承担的社会职能就是替换现有的纸币、硬币。不同于比特币、以太坊等加密资产,作为法币流通的数字资产DCEP具有无限法偿性(指在货币流通条件下,国家对主币在法律上所赋予的无限支付能力),即在国内任何单位、个人都不得拒绝接受,而国内的私营支付机构或平台会设置支付壁垒,譬如隔离支付宝和微信的高耸城墙,还有支付宝10月9日官宣的“禁止将支付宝用于虚拟币交易,若发现交易涉及比特币或其他虚拟货币交易,支付宝会立即停止相关支付服务。对于商户涉及虚拟货币交易的,会坚决予以清退;对个人账户涉嫌虚拟货币交易的,根据情节采取限制账户收款功能,甚至永久限制收款等处理措施。”

但对央行数字货币DCEP来说,只要你能接受电子支付的地方,就必须接受央行的数字货币,这为向数字化和无现金化社会的进阶奠定了坚实的基础。与此同时,即将发行的数字资产DCEP必须满足价值尺度、流通手段、储藏手段、支付手段和世界货币五大货币职能,绝不是用来投机炒作的!

文题有提到“或成三足鼎立之势”,没错,除了呼之欲出的央行数字货币,其他两足就是上文提及的在中国支付领域市场份额合占90%以上的支付宝和微信,其中秉承“简单、快捷、便民”理念的支付宝高达53.78%,定位社交圈层属性,满足普通用户底层需求(红包)的后起之秀微信占38.87%。 不得不说这两款支付工具都很强大,用户体验感极好,想要瓜分它们支付市场的份额无异于虎口夺食,之前银联还信心饱满推出的云闪付,补贴了将近35亿,结果白白的打了水漂,现如今在0.4%的水平上下苦苦支撑。究其原因,陈旧的体系适应不了支付时代的瞬息万变,一直沿用传统技术和商业模式,而并没有真正解决用户底层的支付需求!

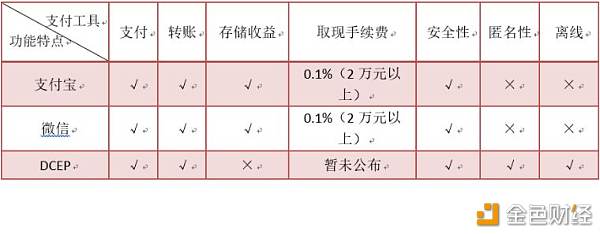

DCEP的底气又从何而来?靠央行信用背书?No,No,No,由中国人命银行主导的聚集业内顶尖开发者、研究员、专家等历经五年的漫长研发,岂会平平? 一、首创“双离线支付”,可以在没有网络的条件下进行支付,比方说在边陲野岭、航空飞机、地下超市、外太空(哈哈)等极端条件下都可以满足支付的需求,这是支付宝和微信等纯电子支付不具备的功能。 二、摆脱传统银行账户,用一个加密字符串地址构建出全新的存储体系,不需要账户就能够实现价值转移。 三、继承了现钞不可追踪的属性,在保障个人隐私的同时满足公众消费的匿名支付需求。反观现在市面上的支付工具都是和传统银行账户紧紧绑定的,纵然你的账户出入金的账单在互联网“裸奔”,你也无可奈何。 四、法权上,DCEP的效力和安全性是最好的。商业机构都有破产的可能性,假设某宝将来破产了,某宝的钱,没有存款保险,你就只能参加他的破产清算,10万元的损失能清算到100元,你也只能接受,因为它不受央行最后贷款人保护的。这种可能性虽然微乎其微,但你也不能完全排除。 央行在推行数字货币DCEP肯定会面临各种不可测因素,至于其会引领新一轮变革,亦或者折戟沉沙,将由市场决定,由我们广大消费者决定!老凯根据公开信息制作了一张支付宝、微信、纸钞、DCEP等不同支付工具的功能特点对比表:

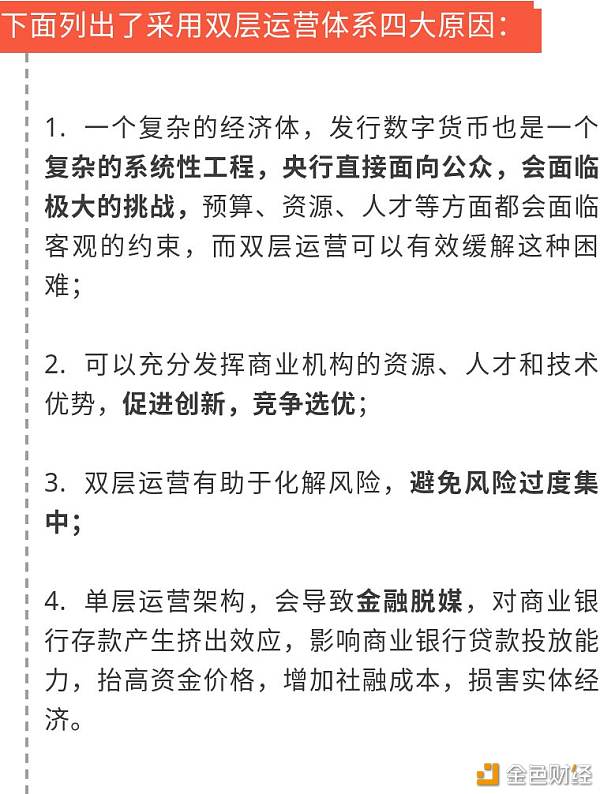

中国占地960万平方公里,拥有近14亿人口总量的市场,各区域的差异性簇生了一个极度复杂的经济体,要在这个经济体全面推行法币数字货币DCEP,央行必须在设计、发行、流通的整个环节,经过充分测试,建立一套完善的运营体系,从而更好的服务于实体经济的发展。 建立一套怎样的运营体系是符合我国国情的呢?央行已经明确给出了答案-双层运营体系,即央行做上层,商业银行做第二层。大家不要受国外的一些意见领袖(kol)讨论的关于社区激励机制治理影响,适合的DCEP运营体系只有土生土长的黄种人才最明了,而且央行已经主导开发运营了大额支付系统、零售支付系统、银联、网联等系统,积累了足够的经验。

央行发行数字货币对币圈来说算不上利好,倒是利空居多!何出此言?首先,链币是不分家的,币的激励制度是链上所有节点达成共识的基础,因此有很多项目方都利用链上Token的多元化的特点进行大肆宣传,空头、糖果、回购、解封等玩法层出不穷!而伴随着法定数字货币DCEP的落地,链上的激励机制就有了保障,监管层可以通过法定数字货币直接代替项目方的Token,也注定了80%的币种会走向归零的结局。 其次,央行要求DCEP需满足零售级别30万笔/秒的高并发量,并表明保持中立,不预设研发路线,但就目前区块链技术进展来看,这是无法绕过的门槛,突破不了的瓶颈,所以大家暂时都别YY了,和咱半毛钱关系都没有! 熊市才走一半,交易所们新上的币不是已经破发就是在破发的路上,印证抄空气币一定不是下个牛市的玩法了,现在我们应该及时转换思维,远离劣币,追寻良币,挖掘真正能为用户带来赚钱效应的项目方,埋下一颗价值投资的火种。最后,老凯认为以下项目是值得我们投资的: 1.?Top20的主流币,这类项目都具有持续的盈利能力,成熟的商业模式; 2. 项目方拥有大量区块链行业专利,可以依靠技术驱动业务稳定增长; 3. 项目方有知名KOL,这些隐藏的流量和人脉可随时变现; 4. 大数据、钱包公司,这两个应用方向在区块链行业很有发展前景; 5.项目方储备足量固定资产,在监管审计时作为增值利润,同时以备不时之需。 —- 编译者/作者:区块链老凯 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

央行法定数字货币呼之欲出 或成三足鼎立之势

2019-10-18 区块链老凯 来源:区块链网络

LOADING...

相关阅读:

- 这两个因素是比特币爆发率高出20%的背后:行业主管2020-08-02

- 瑞波币(XRP)目前所处的看涨模式表明可能会突破0.25美元2020-08-02

- 中欧贸易谈判涵盖央行数字货币的潜在合作2020-08-02

- ETH2.0或将推迟ETH行情领涨现状是否会影响?牛市会受阻吗?2020-08-02

- 比特梦中人:BTC十连阳之后二连阳 不知道你赚到了多少2020-08-02