12月27日,全球首档区块链跨年演讲“玲听2020” 在杭州·运河文化艺术中心举行。“玲听2020”以“确定感”为主题,由巴比特副总裁/主编、玲听区块链发起人汤霞玲领衔,携手3位重磅嘉宾同台演讲。总结2019,展望2020,从周期中看趋势,于混沌中正心态,向未来找方法。 平安金融壹账通区块链业务总经理陆一帆以产业践行者的视角进行了分享,他的演讲主题是《区块链隐私: 全加密数字网络》。陆一帆认为: 1.可信计算,哈希上链,加密上链等隐私保护方案,都是通过牺牲区块链价值来达到隐私保护,既价值也无意义; 2.区块链的价值是打破数据孤岛,使数据可溯源,可穿透,可验证,而通过“分链”和“通道”来解决的隐私保护实质等于重新创建起数据孤岛,造成效能低下和无法扩展; 3.应该换一个思路,数据和平台已经是去中心化的所以没必要再去追求去中心化,而是让已经被去中心的数据和平台有一个统一的呈现,数据不共享,亦能达到共享的效果。

以下为演讲全文: 我今天的演讲风格会不太一样,一是有点烧脑,二是会讲真实案例,希望能生动展现区块链的价值,顺便打打假。 我之前在IBM,有一天向老板和一个同事一起提出了一个畅想,后来这个畅想变成了一个秘密项目,这个秘密项目最早叫“BlueChain”,后来改名为“OpenChain”、“OpenBlockChain”,最后变成现在的名字大家都知道,叫做“Hyperledge fabric”。 后来我到了平安,感受到了“KPI文化”,就像曾经有位伟大的企业家说的“任何不赚钱的东西都是耍流氓”。任何技术一定要产生商业价值。因此,我们做一件事,首先要思考商业价值在哪儿,区块链也是如此,它不能只是开发人员的一种新的计算机语言或者开发框架。区块链长期“雷声大,雨点小”代表它存在很多待解的问题,我们需要找到它,解决它。

我从价值讲起。大家都知道数据库,数据库里面的数据是单方自己使用的。而区块链通过所谓的共识机制,将数据库同步给链上所有节点,并且保证数据载每个节点都是一样的。为什么要同步呢?因为它会削弱因数据孤岛导致而产生的各种欺诈和效率问题,当所有参与方增删改查都在一个逻辑上公共的数据存储时,因数据孤岛产生的数据不匹配性就会消失。如此一来,金融服务提供者就能获取更真实更有价值的数据。 比如银行过去不愿意或者说不太敢给中小企业贷款,是因为欺诈太多,比如一家企业可能在一家银行获得授信贷款几百万后赊账,明天就又去跑到另一家银行重复授信并继续获取贷款,能导致这个问题的主要原因就是数据平台间的数据没有打通,没打通的数据就是数据孤岛。区块链的商业价值就是打破数据孤岛,让数据可穿透、可验证、可溯源。在金融领域,它的真正价值点是通过将跨平台,跨主体的数据逻辑上整合后实现对金融市场的风险控制的把控。 既然区块链能够降低企业-银行间的融资风险,为什么会雷声大雨点小呢?这里面肯定有问题,首先就是数据。过去,我的数据只放在自己的数据库里都需要担心被黑客攻击和其他数据泄漏的风险。现在通过区块链网络,要把数据同步给甲乙丙丁,我的数据如何得到保护?我的客户隐私安全如何得到保护?在商业社会,数据共享是绝对不可能发生的事情。即使数据可以贡献,谁又能保证自己的数据存放在其它商业机构时还会像存在自己这里那么安全。 再讲智能合约。很多人说智能合约可以通过自动化执行提高效率,但它相比传统计算机技术究竟有什么附加价值呢? 举个例子,比如Alice给Bob进行一笔转账,传统数据库里Alice直接给Bob转账就行,但在区块链网络,我们要让数据在各个节点在执行完这比交易前后都是一样的,所以转账交易的逻辑要通过智能合约在所有节点上同步执行。这时,智能合约的价值,也变成了它的问题。因为智能合约最终就是一串代码,而代码必须要数据才能执行。我刚刚已经说过数据共享是理想的不可能状态,现在还要让别人和你一起跑隐私数据的执行逻辑,可能吗?不可能。 我们经常听到很多区块链用例,最后变成了两类:一类是存证,法律存证,版权存证,账单存证等等。但作为一个在密码行业从业很久的人可以告诉你一句心里话,如果你的目标只是数据不可篡改的话,数字签名40年前就已经很好的解决这个问题了,何必用一个麻烦又高成本的区块链呢?如果你担心数字签名丢了,可以多存到几个供应商的公有云里面。另外一类是说区块链可以提高效率,比如把以前纸质需要十天的流程,用区块链以后十秒钟就能解决。那么我告诉你,如果用传统数据库或者点对点连接,只需十毫秒就可以解决。区块链这个效率提高性能相比传统技术还差的远啊。

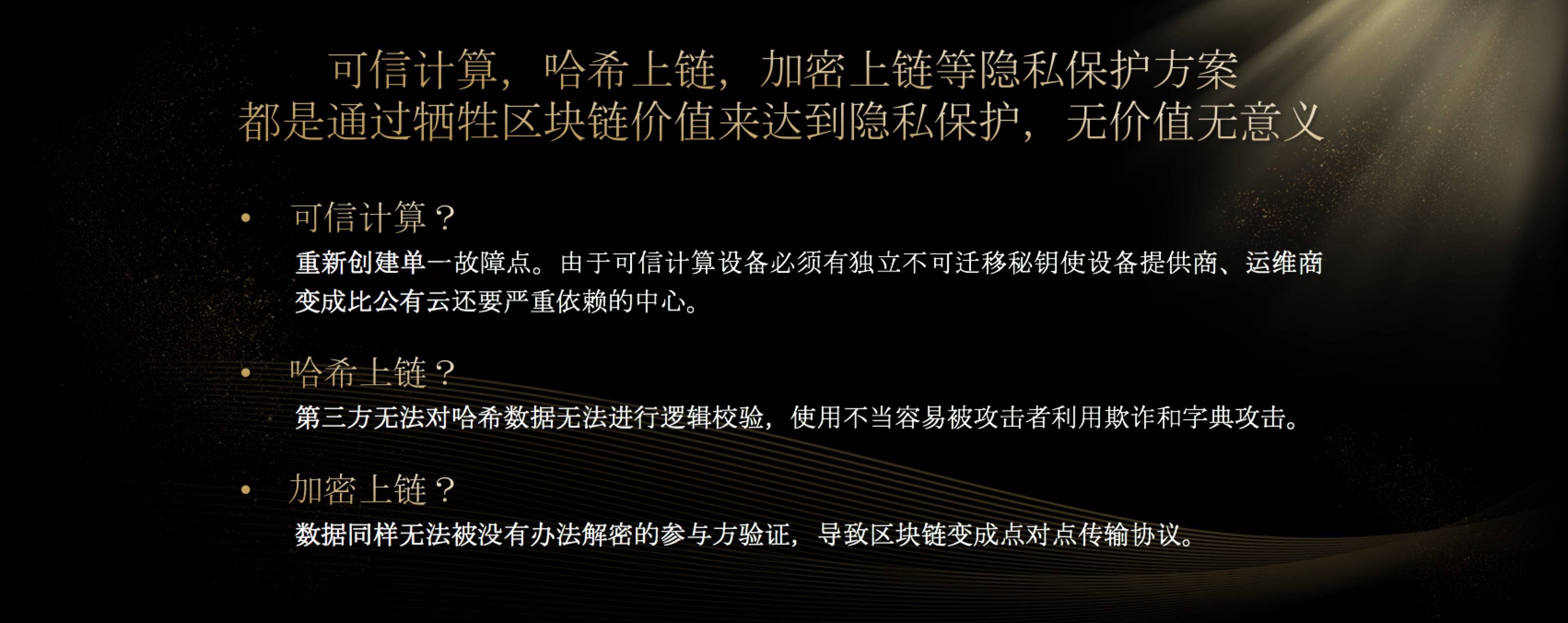

隐私安全问题其实早就被发现,所以我们现在看到很多所谓的隐私安全解决方案。可为什么区块链还是雷声大雨点小呢?因为目前我们听到的大多数解决方案基本上都是以牺牲区块链打破数据孤岛价值而实现的。 可信计算,哈希上链,加密上链等隐私保护方案,都是通过牺牲区块链价值来达到隐私保护。熟悉可信计算的人都知道,它实际上是比云还要中心化的解决方案。数据放到云里,你还可以自己把它移出去,但是一旦依赖了可信计算,你的数据就被供应商提供设备的密钥永远锁住了,别想拿出来了。如果说现在银行想替换大型机还是理论上还是可能,一旦使用可信计算想都别想因为里面有供应商提供的密钥。 数据一旦哈希上链了或者非对称加密上去了,数据就被写死在区块链上了。这代表了什么?除了你以外,没有人能验证,除非你把数据告诉他。所以哈希上链,基本上退化为成本很高的基于区块链的数字签名解决方案。

当前使用最多的隐私保护方案叫“分链”,在超级账本里叫“通道”。它的问题是什么?有人说可以增加扩展性,这个我不争论,但它绝对不是解决隐私的方案。为什么?比如Alice、Bob、Carol、David之间进行转账,如果Alice和Bob两个人通过智能合约进行转账交易处理,大家可能会发现,Carol和David的账本跟他们长得不一样。Carol以前有100,现在变50了,因为其他人不知道,我可以把我的资产重复了。 “分链”就是把一个大区块拆成多个小区块,把本身的一个统一账本再分成多个子账本。区块链的价值本来是消灭数据孤岛,现在用分链重新创造出数据孤岛,因为只有你和对手方能够看到数据。数据孤岛存在后企业就可以通过在不同通道或者分链进行欺诈,因为数据没有打通。为什么数据不打通?为了实现所谓的隐私保护。

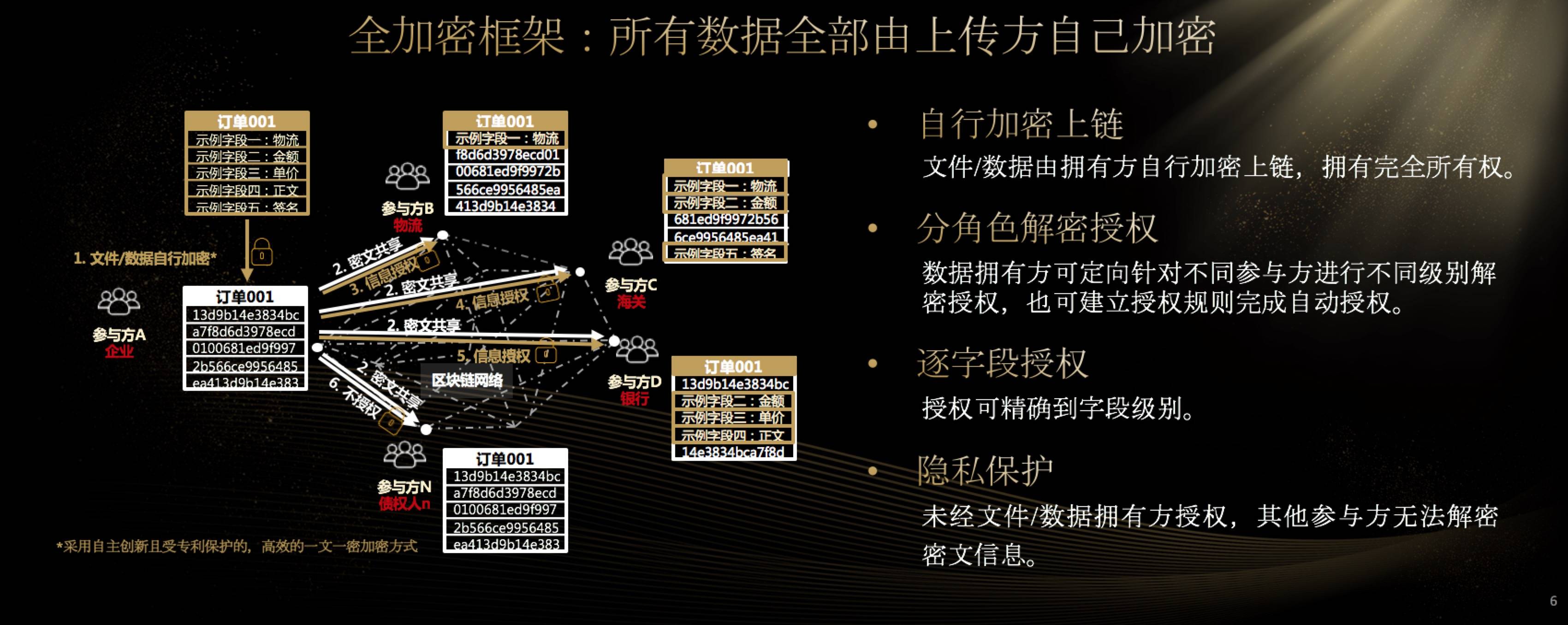

当发现区块链的种种问题之后,我们觉得需要做一些改变,怎么改变的?我们采用了一种极端的全新框架,叫做“全加密框架”。在平安所有的区块链网络中,数据全部由上传方完整加密之后再上传。数据库的数据加密之后你就看不到了,数据确实同步了,大家增删改查都看的是一份数据,但你看不到对方的。通过分角色解密授权,数据拥有方可定向针对不同参与方进行不同级别解密授权,也可建立授权规则完成自动授权。 我们投产了很多应用,包括在香港给十几个跨国银行搭建了贸融网络,以及为天津海关搭建了区块链网络。举个例子,如果一个企业要卖一万双鞋,每双100元,这是一个100万金额的订单。首先需要向银行融资拿到钱去买原材料,他希望多报一点,为了拿到更多的融资,但运输的时候要向海关报税,其实他希望少报一点,为了少交税。 平安的全加密框架,所有的数据都采用字段加密。比如一个订单通常有100-200个字段 。每一个字段都用独立的密钥进行加密。我们通过密码学控制参与方B(物流公司)只能看到物流数据,参与方C(海关)看到物流,金额和报关签名,参与方D(银行)看到金额、单价和正文。银行和海关能看到的金额数据是一样的,这个企业要融资,就要做选择,因为打家看到的都是一份数据。我们在这里可以通过密码学的控制决定谁能看到什么数据、谁能改什么数据、谁能操作什么数据。前面几位演讲嘉宾都说了数据的重要性,这也是平安壹账通最看重的,我们要从根本上解决所有数据的隐私的问题才能让数据的价值得到体现。 我这里稍微停顿一下,给大家抛一个问题。大家都是做区块链的,总说去中心化,但你们有没有想过,今天不同机构的数据和平台已经是去中心化的了,数据散落在不同平台的数据库里。如果我们用区块链的时候换一个思路,不是去中心化,而是让已经被去中心的数据有一个逻辑上统一呈现,是不是更美好、更理想?平安壹账通就在做这个事情。

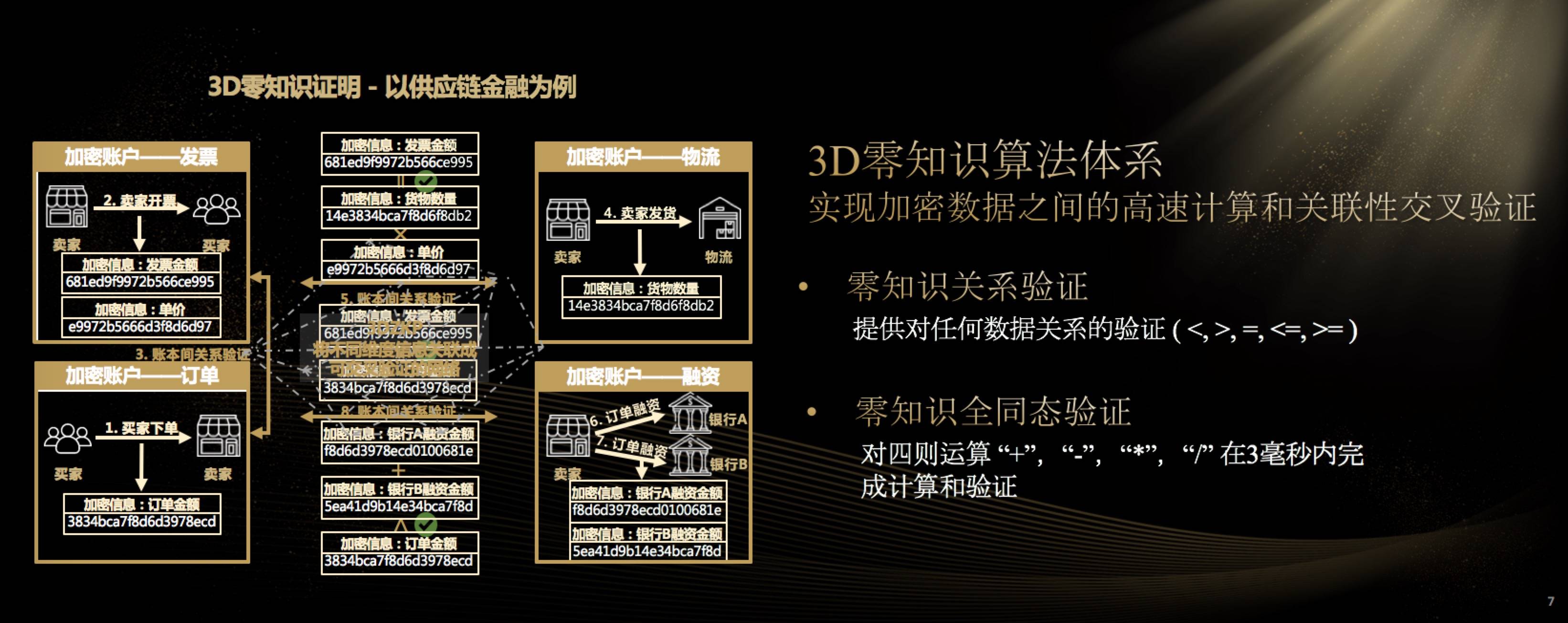

通过密码学能够实现一定程度的数据控制,但还远远不够。因为在很多情况下,尤其在跨境贸易场景,数据逐字段加密也不行,因为你的数据压根不能给对手方看。所以,我们推出了3D零知识算法体系,简单来说它能做两件事情:一是所有加密数据的关系,就是“>”“<”“=”,能很快验证出来;二是它能做零知识全同态验证,而且是四则运算“+”“-”“*”“/”,在不解密情况下,3毫秒完成计算和验证的全部流程。在这一点上,我们可能比国际上最接近我们的算法,性能高一万倍左右。 性能还不是主要问题,关键是用它来做什么?比如发票和订单的关系,发票是卖方给的,订单是买方给的。在我们全加密框架下,数据全部都是加密的,只不过发票是卖方加密,订单是买方加密。订单和发票可能是一对一的关系,也可能是多对多的关系。但不管是谁加密的,最后发票和订单的金额应该能匹配得上。3D零知识算法可在无法解密的情况下,让任何第三方都可以校验它们的匹配特性。 当物流公司进来怎么办?还用刚才的例子,如果一万双鞋全部发货,这里应该产出一百万金额发票。如果我只发货5000双鞋,就应该最多只能产出50万金额发票。这件事为什么这个重要?因为我的发票最终会变成应收账款,应收账款会变成ABS产品,ABS产品可能就是大家投资的理财产品背后的底层资产。我如何让证券商、ABS理财产品购买商能够知道、能够可追溯,同时不会因为追溯让买卖方公布数据?我们要让数据不共享,亦能达到共享的效果,怎么办?这就牵涉到零知识全同态的验证。 简单来讲,当物流信息发生变化的时候,就是一个密文“+”“-”“*”“/”的计算流程物。流账本增加了相对应的发货量。比如增加x双鞋的发货量,加密后的物流数量乘以加密后的单价是否等于发票上的金额?如果匹配得上,代表发票是真的;如果匹配不上,发票就有问题,后面的ABS和理财都有问题。这才是真正的可追溯、溯源。你不能以溯源、追溯为理由,让跟你毫不相关的厂商提供给你它的数据,因为这是非常重要、非常机密的商业信息。 举个例子,香港贸融网络2018年开始应用零知识交叉验证体系。假设我有100万的订单,质押50万到A银行进行融资,又拿70万到B银行进行融资。50万+70万大于100万订单总金额。但是A银行不会告诉B银行它给订单质押了多少,甚至也不会告诉B银行它给这个订单进行了质押。这时候B银行怎么办?它就通过零知识检验,查询如果B银行给企业融资的话,和所有其他银行的质押总额是否超过了订单总份额。这样就能在完全不知道数据的情况下,达到数据的交叉匹配、交叉验证。

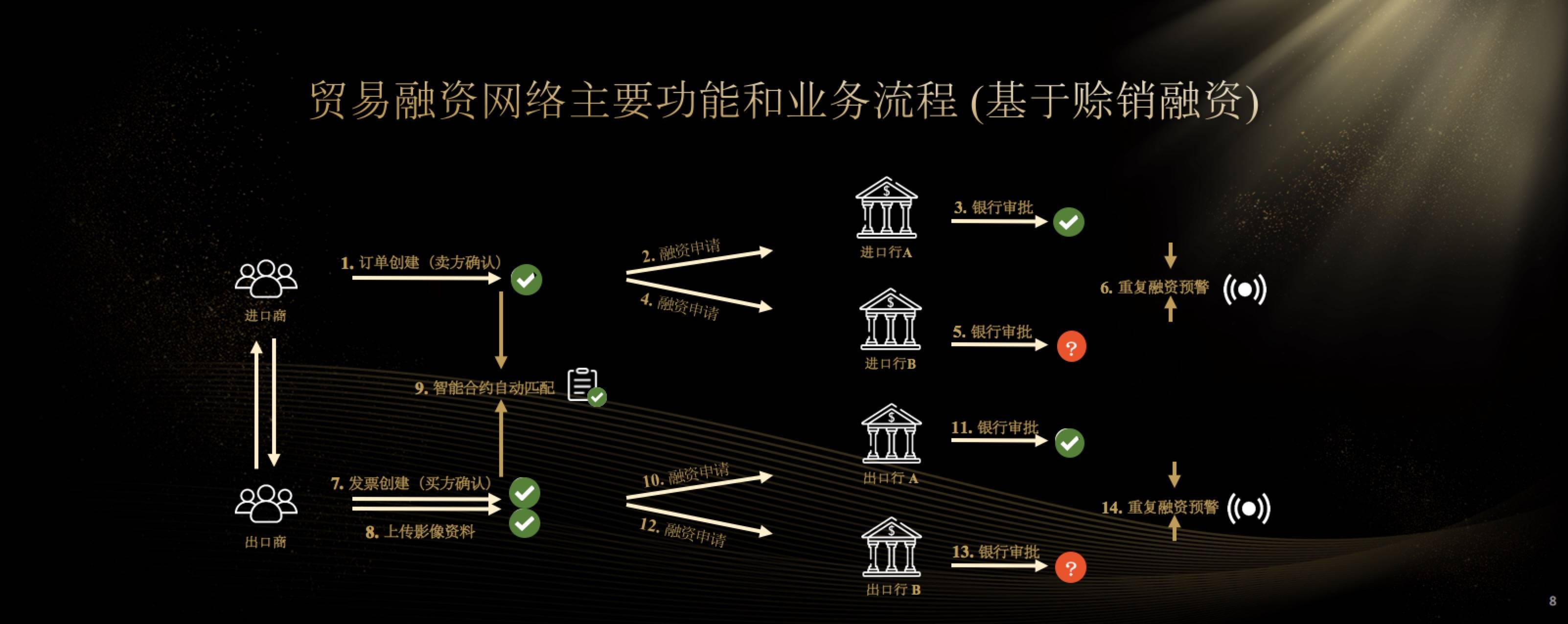

再讲一个进出口贸易金融的案例。进口商是在银行A创建订单,出口商在银行B校验这个订单,这是在香港和其他地方贸融网络中普遍存在的交叉应用的订单。依照我刚才讲的流程,企业到两个银行融资,通过区块链网络,我们可以让出口商在银行B平台创建的发票能跟进口商在银行A创建的发票进行交叉匹配的认证,跨平台的数据对比。企业去银行A融资,再去银行B融资,会进行重复融资的预警和检测。

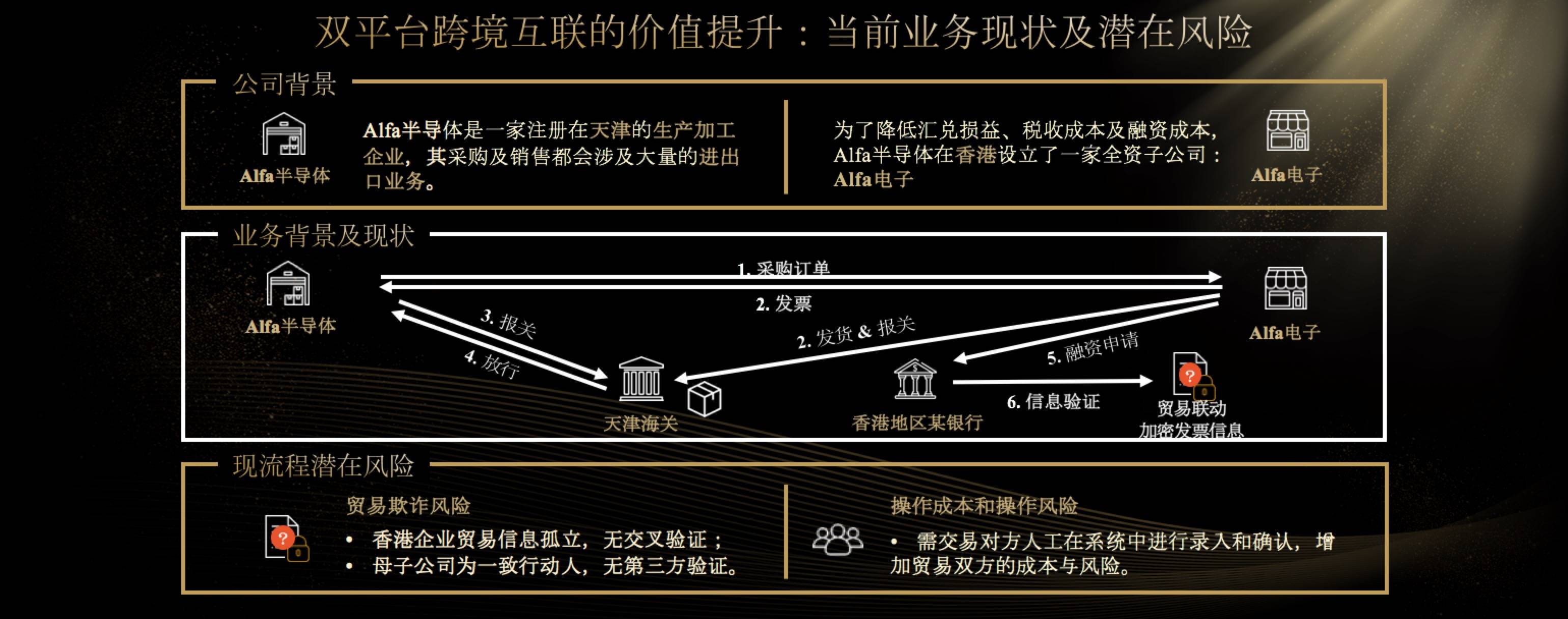

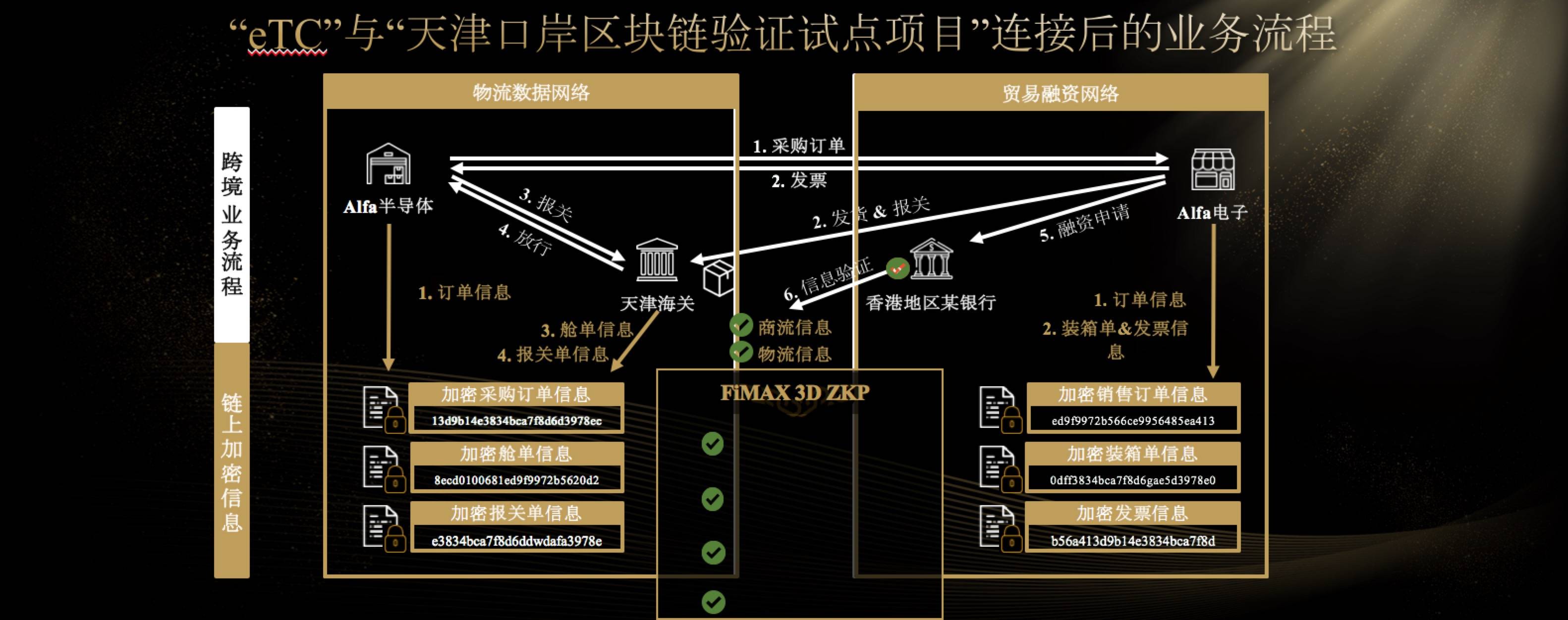

我再举一个例子,跨国企业Alfa半导体的进出口业务,买方和卖方是母公司、子公司的关系,也有可能就是两个公司之间串通。那么这时候买方和卖方对订单和发票的验证就不管用了。如果企业拿订单或发票进行融资,银行是没有信心的,因为买卖方可以很轻易、很低成本地串通起来。

所以我们将贸融网络和海关物流网络进行了跨链数据较差验证。我们用了跨链做了什么?大家不用在意各个流程具体是做什么的,只需要注意在跨境贸易发生的时候,数据是在贸易融资网络和物流数据网络中同时形成。从采购、发货、报关、仓单生成、放行,一系列信息都在两个区块链网络中同时形成,当然它是加密的。这时候如果一个贸融网络的银行要对该订单融资,该怎么办? 通过平安自主创新的3D零知识跨链技术,我们首先把贸融网络的加密信息和物流网络的加密信息拿出来,匹配商流信息和物流的加密信息。如果加密信息可以匹配上了,代表该企业融资成功率很高,银行会相信该企业。并不是说不可能造假,而是我们对数据进行整合后,造价成本变得很高,因为不仅要和买卖方串通,还要跟物流、仓储公司串通起来,这个难度就大了。 最后解释一件事情。我们平安壹账通对外公布了吞吐量和延迟,6核2.3Ghz情况下,单节点平均吞吐量在1.5左右,24核2.3Ghz差不多5万TPS,而且最高延迟时间小于0.01秒。大家都说这个好高,怎么回事?我今天可以把秘密告诉大家,早在2015年,我们在IBM时就在讨论一个问题,联盟链究竟需不需要区块,虽然最后因为PR原因没有采用无区块框架,但后来IBM苏黎世研究院的一些人也在超级账本Fabric上做了无区块的PoC?实际上现在国际上很多比较新的公链都是采用无区块框架的。平安的区块链有两个突出不一样的地方:第一个是全加密框架,第二个就是采用了无区块框架,所有的交易都是实时处理,这就是为什么我们在很高吞吐量的情况下,还能达到无延时的效果。 —- 编译者/作者:海伦 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

玲听2020 | 平安壹账通陆一帆:通过牺牲区块链价值来达到隐私保护,无价值无

2019-12-29 海伦 来源:区块链网络

LOADING...

相关阅读:

- 【玲听2020 | 平安壹账通陆一帆:通过牺牲区块链价值来达到隐私保护,2019-12-29

- 除了平安壹账通,还有哪些主打“区块链”的企业或将上市?2019-11-15