导读 本文主要从估值、使用、经济活动、安全状态四个部分来解读各大主流加密资产的网络状态。为了得到更全面客观的结果,每部分都选取了多个数据指标进行分析,数据均来自Coin Metrics。 1.估值:价格、市值、已实现市值、MVRV、30日波动率 2.使用情况:活跃地址数、余额不少于10美元的地址数、余额不少于100万美元的地址数、活跃供应百分比、区块负载量 3.经济活动:交易数、转账数、调整后的转账价值、年发行率、平均交易费用 4.安全状态:哈希率、矿工收入、手续费占矿工收入百分比、手续费 1估值

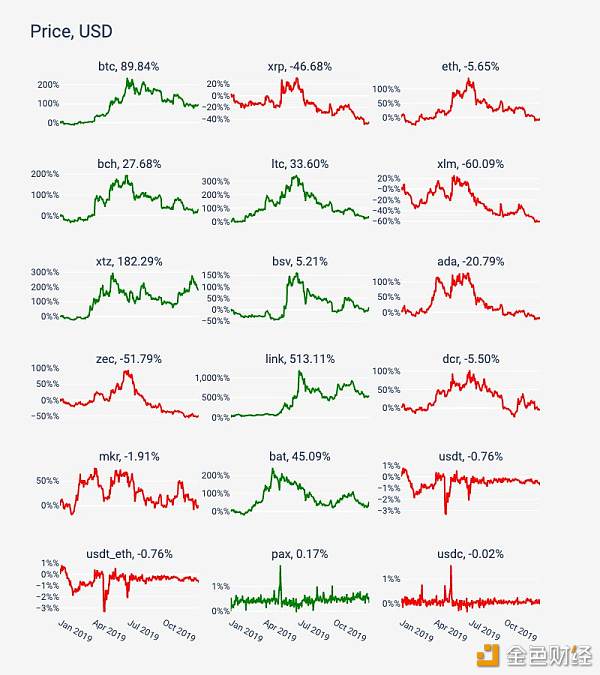

(图)2019年12月30日各大加密资产的价格、市值、已实现市值、市值/已实现市值、30日波动率 ①价格

尽管在2019年底出现了下跌,但大多数主流加密资产的价格都比1月份有所上涨。BTC全年上涨近90%,而ETH下跌6%。 年涨幅跑赢BTC的主流加密货币寥寥无几。其中,LINK表现优异,年涨幅513%。XTZ上线Coinbase并在Coinbase Pro和Binance平台上推出XTZ抵押模式之后,于年底发力,年涨幅达182%。 中型市值加密资产BAT年涨幅45%,表现尚可。XRP,XLM和ZEC则表现不佳,分别下跌47%,60%和52%。 ②市值

图表中市值的计算方法是将当前总供应量乘以当前市场价格。例如,假设BTC当前价格为10000美元,则总市值为1789.8亿美元。 对于发行在以太坊区块链上的Tether(USDT_ETH)来说,2019是重要的一年。2019年,USDT_ETH的市值迅速超越了基于omni layer协议的Tether(USDT)。在过去一年中,前者的市值增长了近3700%,总市值近23亿美元,而后者市值下降了近39%,总计约16亿美元。另外两个稳定币PAX和USDC分别增长了65%和100%。 注:当前总供应量包括库存的资金,以及在账本上可见的所有资金(包括被限制交易的部分),与当前市场流通市值(排除被限制交易的部分)不同。以当前总供应量标准来计算,XRP和XLM等资产的市值显得更大,因为它们有大量被限制交易的库存。 ③已实现的市值

与市值不同,“已实现的市值”指的是每个币在链上最后一次移动(即在两个不同地址之间转移)时的价值。例如,假设某个币最后一次移动是在2017年,当时价格为2500美元,则该币的价格将被视为2500美元,而不是当前市场价格。以这种方式定价的价格总和即为“已实现的市值”。“已实现的市值”可以用来衡量资产持有者的平均成本基准。 对于创始人持有大量库存的资产(例如XRP),应谨慎解读“已实现的市值”。如果创始人在价格与当前价格显著不同时,在库存钱包之间转移大量供应,这可能会导致该数据的大幅波动。 BTC的“已实现市值”在2019年增加了27.5%,ETH则下降了19%。市值与“已实现市值”的差异可以解读为市场预期与投资者实际行为之间的差异。BTC市值增长97%而“已实现的价值”仅增长28%,价格涨幅大大超过平均成本基准——这种情况表明大多数投资者都选择持有而不是套现。 ④市值/已实现市值(MVRV)

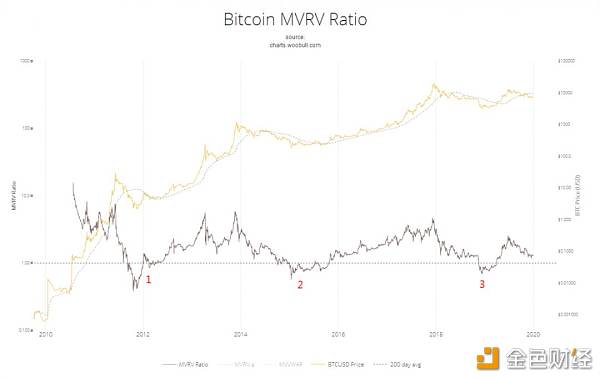

市值/已实现价值(MVRV)的计算方法是将市值除以已实现的市值。MVRV数值较低一般表明市场参与者获利很少或没有利润(MVRV为负),而MVRV数值较高则可能表明资产持有人获利丰厚。 2019年,BTC的MVRV值最高达到2.5,下半年回落至1.3,表明BTC持有者上半年盈利丰厚,到年底盈利缩减。ETH的MVRV值最高1.2,但最终收于0.61,表明该资产持有者盈利情况并不理想。BSV的MVRV值尽管在高位出现大幅下跌,但仍以1.70的数值收尾。 值得注意的是,MVRV数值较高并不意味着未来价格有上涨的预期,实际上,情况恰恰相反。当持有者的利润越来越高时,套现的可能性也越来越大,并且历史上一直如此——当MVRV大于4的时候,比特币和各主流币往往价格见顶下跌。

有研究指出,MVRV值小于1.5意味着估值偏低,大于3.5意味着估值过高。根据历史数据,MVRV值跌至1以下,往往预示着大底出现。 BTC的MVRV值过去曾有三次跌到过1以下,第一次是2011年底,第二次是2015年1月,第三次是2019年初,这三次BTC价格触底后都开启了上涨周期。目前,BTC的MVRV值为1.24,尽管仍有继续回落的可能,但从长线来看,BTC已经属于估值偏低的价格低洼区。 ⑤30日波动率

30天波动率指“对数每日收益”的30天标准偏差。2019年的整体波动率有所下降,BTC的全年波动率为2.58%,ETH的波动率为3.3%。尽管价格趋于稳定有积极的一面,但波动率的降低也会降低交易者的利润,并可能刺激交易者加大杠杆。 2使用情况

(图)各大加密资产的活跃地址数、余额不少于10美元的地址数、余额不少于100万美元的地址数、活跃供应百分比、区块负载量 ①活跃地址数

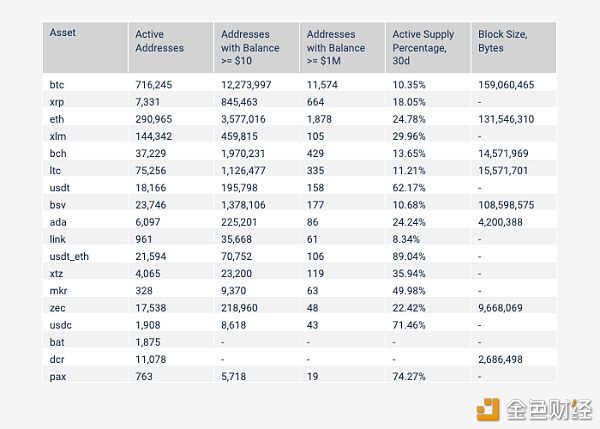

衡量区块链用户数量的方法之一是查看活跃地址,也就是当天网络中,作为账本变动的接收者或发起者的唯一地址的数量(“账本变动”包括交易和其他更改链上账本的操作)。 活跃地址可以视为区块链的日常活跃用户的缩影。但是,一个活跃地址不一定等同于一个活跃用户。单个用户可以创建和操作任意数量的地址。因此,活跃地址代表最大数量的潜在用户(实际每日用户数通常低于活跃地址数)。 自2019年以来,大多数主要加密资产的活跃地址都在增加,这是它们得到使用的积极信号。USDT_ETH,LINK和XTZ在2019年实现了最大的增长,而XRP,XLM和ZEC则出现下降,其中XLM下降了66%。XTZ活跃地址趋势线看起来比其它资产更密集,这是XTZ定期进行派息造成的。 ②余额不少于10美元的地址数

选择10美元这个数值的原因是它足够小,可以被认为是普通的非机构投资者,又不至于太小,可以排除那些余额极小的废弃地址。因此,余额不少于10美元的地址数可以视为作资产的现有散户总数的近似度量(以下简称10美元地址数)。 同理,一个地址并不一定等同于一个用户,因此应将其视为持有者的最大数量。这些数字包括了合约地址或各种交易所存币地址。 2019年,多数主要加密资产的10美元地址数也有所增加,这是积极的信号。所有稳定币的数据都大幅增加。在非稳定币中,XTZ和LINK的年度涨幅超过100%。只有BSV,XRP和ZEC有所减少。BSV的情况比较诡异:活跃地址增加了600%以上,而10美元的地址数却是减少的(疑似筹码集中化)。 BTC和ETH的10美元地址数比所有其它加密资产多得多。ETH几乎是其他资产的两倍,而BTC几乎是ETH的四倍。 ③余额不少于100万美元的地址数

余额至少为100万美元的地址数可以视为机构投资者(包括交易所、托管商,基金会等)总数的近似度量。 BTC的机构投资者总数远远领先于所有加密资产。在2019年结束时BTC拥有11000多个余额至少为100万美元的地址,ETH有1800个。其它加密资产的百万美元地址数均不超过700个。从地址数的增幅来看,LINK和USDT_ETH分别排名增长538%和5817%。 ④活跃供应百分比

活跃供应百分比表示过去30天内发生过交易的数量与总供应的百分比(多次交易的币只计算一次)。 活跃供应百分比降低表明资产正越来越多地被用作“价值存储”,活跃供应百分比增加则表明资产正倾向于被用作“交换手段”。但是,如果资产的使用量普遍下降,则活跃供应量也会减少。还有其他一些因素可能会影响活跃供应,例如交易所或基金会整理冷钱包,这可能导致该数据发生重大变化。 在过去30天内,BTC的活跃供应百分比从14%下降至9%,ETH从32%下降至24%,稳定币活跃供应百分比从50%上升到75%。 ⑤区块负载量

区块负载量指的是当天被添加到区块链的所有区块负载的总和(以Bytes为单位)。此度量标准只适用于公链,不适用于ERC-20通证或在公链之上构建的其它通证。 区块负载量增加表明区块链总体上有更多的使用(随着交易数量的增加,对区块空间的需求增加),或者在“昂贵”交易中使用量正在增加(例如,占用更多区块空间的复杂合约交易)。但是,增加的区块负载也可能是由于少数用户向区块链(特别是在低价区块链上)发垃圾邮件造成的。还要注意的是,BTC和ETH的区块已经接近饱和状态,除非增加区块大小限制,否则几乎没有额外的增长空间。 大多数区块链的区块负载量都增加了,这意味着随着对区块空间需求的增加,区块链变得越来越饱和。值得注意的是,BSV区块负载量增幅高达14000%。这可能是因为BSV被大量用于数据存储,而不是货币交易。BTC,ZEC和ADA的区块负载量均出现下降,其中ZEC下降近45%。 3经济活动

(图)各大加密资产的交易数、转账数、调整后的转账价值、年发行率、平均交易费用 ①交易数

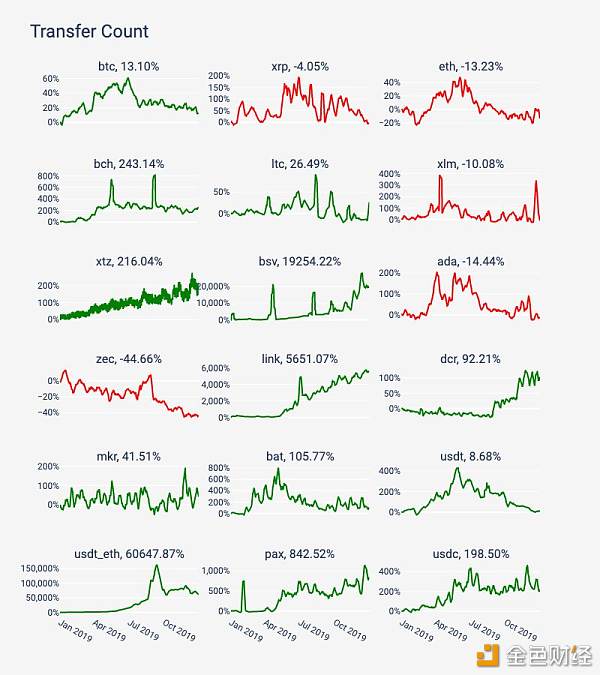

自2019年以来,大多数主要资产的转账数都增加了。USDT_ETH增长了59303%,BSV增长了20688%(其中有74%是用于存储链上数据的非经济性OP_RETURN转账)。 ②转账数

转账数和交易数不同,它指本地区块链加密资产交换的交易。换句话说,转账指将加密资产从一个地址移动到另一个地址的任何交易。以太坊协议的转账数仅计入ETH的转移,ERC-20通证不计算在内。BSV和USDT_ETH的增幅最大,分别为19254%和60647%。XTZ转账数的走势看起来比其它资产更密集,这是XTZ定期进行派息造成的。 ③调整后的转账价值

转账价值是一天中转移的所有本地区块链加密资产的美元总和。以太坊协议仅计入ETH的转账,ERC-20通证不计算在内。原始转账价值可能相对复杂——在基于UTXO的区块链(如比特币)上,某些价值转移可能是发送回发件人的找零的结果,也可能是交易所对许多地址之间的存款进行了整理。“调整后的转账价值”指标则消除了这种复杂的“非经济”行为。 BTC和ETH的年度平均每日转移价值分别为18亿美元和3.64亿美元。USDT_ETH的增幅最大,超过60000%。2019年,部分加密资产的每日转账价值出现下降,大多数资产保持不变或增加。 ④年发行率

公链具有不同的发行和释放新供应的方法。例如,BTC和ETH通过区块奖励释放新供应。每个区块的产生都会释放新供应,而现有供应会被稀释。年发行率的计算方法是,将每日新发行的供应数乘以365,再除以当前供应量。 2019年,LTC区块奖励减半,ZEC的发行率从47%下降至32%,而ETH的发行率从6.6%下降至3.5%。BTC的产量也将在2020年5月份减半(通胀率将从3.7%下降到1.8%)。 ⑤平均交易费用

2019年12月底,BTC和ETH的平均交易手续费用分别为0.1美元和0.04美元。大多数其他加密资产的手续费平均低于0.01美元,这表明这些网络的交易需求仍然很低(相对于其容量),因此交易几乎不需要支付手续费用。 4安全状态

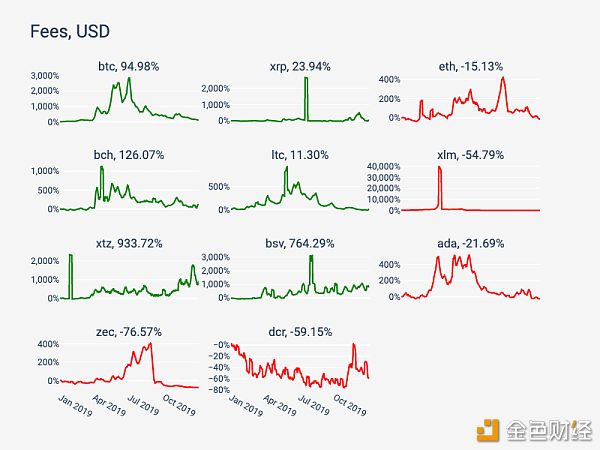

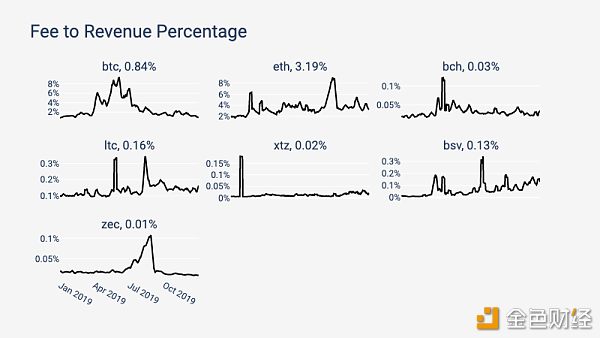

(图)各加密资产的哈希率、矿工收入、手续费占矿工收入百分比、手续费 ①哈希率

哈希率是区块链网络中所有矿工完成计算的速度,测量单位因协议而异。它可以用来估算用于保护网络安全的计算能力。在使用不同哈希算法的协议之间(例如BTC和ETH)是无法直接比较哈希率的。但是,在使用相同算法的协议之间可以进行比较,例如BTC,BCH和BSV。 BTC哈希率的增长处于明显领先,年涨幅130%以上(这几天还在刷新新高)。BTC的哈希率比BCH和BSV高出几个数量级。LTC产量减半前哈希率大幅提高,但下半年算力暴跌。ETH的算力也出现了一定的下滑,可能与在2020年即将推出PoS权益证明计划有关。 ②总手续费

与平均手续费用不同,总手续费指一天中所有交易中手续费用的总价值(美元)。手续费仅为矿工收入的一部分,不包括新增区块的奖励。BTC和ETH的每日总手续费遥遥领先,分别为42.7万美元和9.5万美元。其它资产均低于1200美元。 ③矿工收入

矿工收入指支付给矿工或其他验证者(例如权益验证者)的交易手续费和区块奖励的总和(美元)。矿工收入代表了区块链矿工的激励池,收入越多,矿工可能赚到的钱就越多。因此,矿工总收入是区块链协议及其周边行业保持长期健康和安全的重要指标。 就矿工收入而言,BTC和ETH具有明显的领先优势。BTC矿工和ETH矿工每天能分别获得1420万美元和260万美元的收入。其他资产每天的矿工收入都不超过90万美元。 ④手续费占矿工收入百分比

该数值由总手续费除以矿工收入得到。从长远来看,由于白皮书规定的区块奖励减半或其他减产时间表,许多区块链的区块奖励将逐渐减少至零。随着区块奖励的减少,手续费将占矿工总收入的比例将逐渐增大,因此它也是区块链可持续性发展的重要组成部分。 BTC和ETH是目前仅有的两种总手续费用较多的资产,因此,在未来的安全和生态健康方面具有很大的领先优势。就手续费占矿工收入百分比而言,ETH遥遥领先(年均3.6%),而BTC紧随其后(年均2.8%)。 结 论 2019年,大多数主要加密资产的波动率呈下降趋势,价格以及使用率普遍增长,?这些都是2020年的积极信号。由于属性和发展路径不同,各加密资产将继续出现一些分化。综合来看,BTC仍然是最稳健的投资标的。 —- 编译者/作者:区块链头条 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

深度 | 2019年各大加密货币网络数据详解

2020-01-03 区块链头条 来源:区块链网络

- 上一篇:区块链 正在“链”入生活

- 下一篇:不经历大跌何来大涨获胜呢?——文博

LOADING...

相关阅读:

- DeFi成为区块链行业热点,火币大学线上特训营系统讲解行业机遇2020-08-03

- 查尔斯·霍斯金森(Charles Hoskinson)与丹尼尔·拉里默(Daniel Larimer)争论2020-08-03

- 陀螺私享会 | 数据要素价值凸显,区块链应用正当时2020-08-03

- 智能合约和本地资产将在2020年出现2020-08-03

- 阿联酋为客户数据共享提供KYC区块链平台2020-08-03