作者:alethio翻译:阿剑 本文是与 Block Analitica 团队合作撰写的,该团队开发了针对以太坊区块链链上活动(主要就是 MakerDAO 和 DeFi 项目)的分析工具。Bolck Analitica 创始人是 Primo? Korde?,他定期为 MakerDAO 的治理和广大 DeFi 社区贡献与 Dai 相关的统计指标。

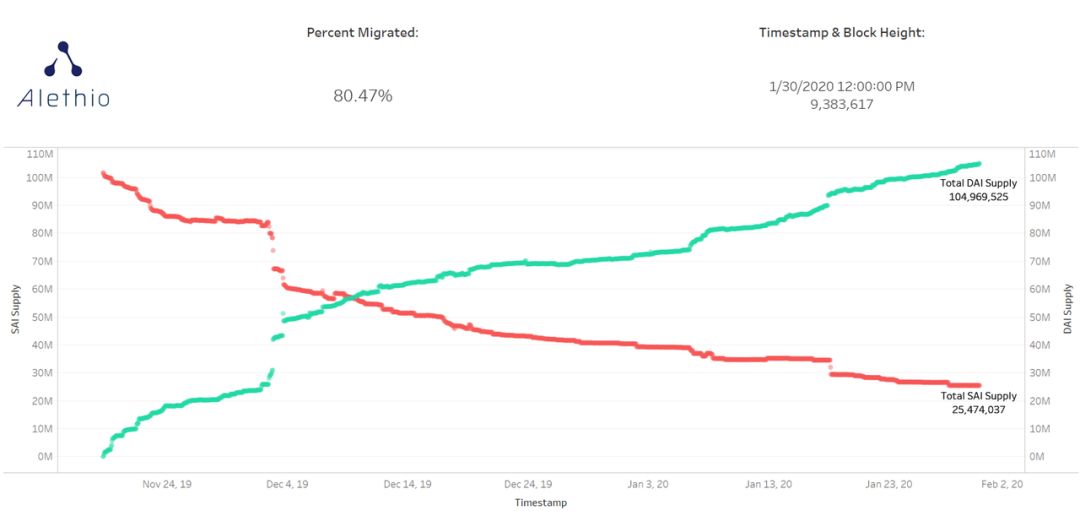

引言:MakerDAO 升级 在 2019 年 11 月 18 日,MakerDAO 的多质押品 DAI(MCD)升级在主网上激活,这是迄今为止最大的 DeFi 项目最饱受期待的里程碑。 在 11 月 18 日以前,在 MakerDAO 平台上,用户只能通过质押 ETH 来获得 SAI 稳定币贷款(SAI 指的是激活前的、单质押品 DAI (SCD)系统所发行的 token)。11 月升级之后,质押品种类放宽,用户可通过质押多种 token 来获得 DAI 稳定币贷款。升级期间,SAI 的持有者可以按 1:1 的价格用 SAI 换取 DAI。SAI 依然存在,但日后 MakerDAO 社区的治理者会通过投票来关停 SAI 平台,以确保 DeFi 社区会转而使用多质押品 DAI 系统。 注意:澄清一下,“SAI” 指的是单质押品 DAI 平台(缩写为 SCD)所发行的 token;“DAI” 指的是多质押品 DAI 系统(缩写为 MCD)所发行的 token。 新平台所支持的质押品种类是可以更改的。利用 MakerDAO 治理流程(也就是 MKR 持有者的投票)可以增加或移除所支持的质押品种类。截至 2020 年 1 月,MCD 平台所支持的质押品类型有 ETH 和 BAT(Brave 项目的数字广告 token)。但是,只要投票可以通过,其它代币化的资产也可以用作质押品。 可以支持多种质押品之后,MakerDAO 就有了两种额外的升级。其一,新系统现在支持用 DAI 而不是 MKR token 来支付稳定费(实即为贷款利息)(原本 SCD 平台是用 MKR 来支付稳定费的)。此外,未支付的稳定费会持续增加到你的债务中。原本在 SCD 中,只要 ETH 的价格保持稳定,你就永远不会被平仓;而在 MCD 中,你的债务会一直增长,如果你不支付利息,终有一天你会被平仓。 第二个重大升级是 DAI 储蓄利率(DSR),也即是说 DAI 的持有者可以用 DAI 来赚取利息了。这一机制其实也是 MakerDAO 调控 DAI 的需求端的一种新办法,原本他们的货币政策只有改变稳定费率一种办法可用。现在,稳定费可以调节供给端,DSR 可以调节需求端。使用 DSR 也很简单,用户只需把 DAI 发往一个智能合约,无需承担对手方风险就能获得收益。 DeFi 治理和运行的成功案例 与 DAI 相关的统计数据 时至今日,DAI 已被证明是成功的。到 12 月 17 日,高达 50% 的流通 SAI 都成功迁移成为 DAI,这距离 MCD 的激活才刚过去 1 个月。

BAT token 是 ETH 以外第一种经投票被纳入 MCD 系统的质押品。虽然 BAT 作为新的质押品,接受率相当不错,但 WETH(封装为 ERC-20 token 的 ETH)仍是质押品中的大头(BAT 质押品的规模大概是 450 万美元,而 WETH 的是 3 亿 5500 万美元(2020 年 1 月 30 日数据))。不过,如果对比两种 token 的相对市值,我们发现锁仓比例是类似的:有 1.5% 的 BAT 被锁进了 MakerDAO 系统中,而 ETH 的比例是 1.8%。 注意:虽然对 BAT 的投票中压倒性的多数(99.82%)都支持这种 token 成为质押品,它并不是在举行投票时得票最多的那个。Augur 的 REP token 一开始赢得了投票,但 Maker 的风险治理团队评估认为,Augur 即将要发行 v2 版本,所以 REP 价格波动的风险太大,不应该接受成为质押品。

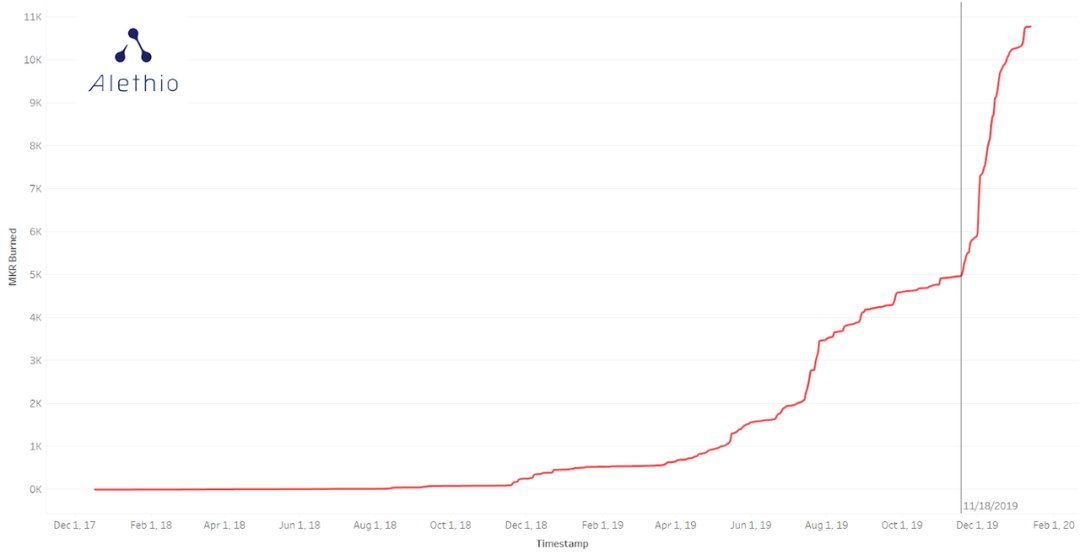

- 图 2. Maker 新质押品得票排名。数据来源- MKR 的功能有两种:治理、获利。持有 MARK 可以获得与 MARK 数量成比例的投票权。而作为一种功能性 token,MKR 也被用来给 SAI 的债务支付稳定费。这些用来支付稳定费的 MKR 随后会被销毁掉,造成 MKR 的通缩。MKR 一开始的供给量是 100 万;现在已经有 1.1 万 MKR 已经销毁掉了,所以当前的供给量是 98.9 万个。MCD 升级和迁移要求关闭 SAI 债务仓位,以触发稳定费支付。大家的预期是 MKR 的销毁量会上升。而在升级之后的 1 个周内,我们确实看到了销毁率的上升。

- 图 3. MKR 销毁数量在 MCD 迁移前后的变化 - 现在有 1.7 万个地址持有 MKR token *。前三个持币大户持有的数量总计占全部供给量的 38%(前 6 个大户的持币量就超过了 50%)。前三个地址分别属于:(1) MakerDAO 治理合约(20.2 万 MKR);(2) MakerDAO 团队多签名钱包(11.7 万);(3)Andreessen Horowitz(也就是大家常常提到的 “A16Z”)的钱包,6 万)(他们在去年九月以 25% 的折扣价买下了 6% 的 MKR)。

- 图 4. 前 10 个 MKR 持币大户的持币量;水平线以上就占据了全部币量的 50% - * 持币者的数量是根据参与过总计约 61.1 万的 MKR 流动的不同地址数量得出的;他们的持币量也从地址中得到。大部分持币者的持币量都大于 0。 与 CDP 相关的统计数据 在 SCD 平台上,用户总计开启超过 15.4 万个 CDP(CDP 就是 SAI 债务的笔数单位)。大部分 CDP 都仍在开启状态,没有被平仓;只有 19609 个 CDP 已经关闭了,其中有 2587 个 CDP 是在迁移开始之后关闭的。

- 图 5. 关闭 SCD CDP 的时间线 - 根据锁定的质押品数量来衡量,最大的 CDP 是 #3088,是在 2018 年 8 月 28 日开启的,现在还有 17 万 8.72 个 PETH 作为质押品锁在系统里。该 CDP 的债务人(地址0x…50a9)借出了超过 1 千万的 SAI,偿还了 23%(未偿还债务高达 828 万 SAI),而且稳定费高达 80 万美元)。 这个 CDP 的质押率是 331%,远远超过系统要求的 150%。比起系统的最小质押率所要求的质押品价值,该用户还多锁了 1500 万美元进去。如果加总现在所有的 CDP,质押率会超过 300%。这就意味着,超过半数的 ETH 质押在 SCD 系统中,只是用作预防 ETH 价格暴跌、CDP 被平仓的保险。维持其它条件不变,则 ETH 的价格要暴跌至 80 美元以下,SCD 系统中遗存的 CDP 质押率才会降到 150% 以下。 不过,更有趣的是,我们可以看出 SCD 中遗存的 SAI 债仓对 ETH 价格的实际波动是作何反应的 —— 就看最近,2019 年 11 月 和 12 月的情形。在 MCD 启动后的第一个月里,ETH 的价格下跌超过 30%,从 183 美元跌到 122 美元(先是在 11 月 18 号到 25 号间从 183 美元跌到 140 美元;然后又在 12 月 11 号到 18 号间跌到 122 美元)。但是,缓慢、稳定的下跌不怎么会影响用户,快速、几乎腰斩式的价格下跌才会造成破坏。 在这段时间里,总共有约 3.8 万个 ETH 被清算,平仓量最大的一天是 11 月 22 日,那天共有 19404 个 PETH 被清算(单个 CDP 中平仓量最大的是 CDP #16,843,一共清算了 9839.89 PETH)。 平均来看,只要 ETH 价格下跌 7.2% 就足以触发 CDP 清算(这个数字是用超过 1000 PETH 被清算的日期的平均价格下跌幅度得出的)。 只要粗略计算一下,你就知道,市场的清算商从中赚取了约 17 万美元。注意,清算商的收益来源于被清算的 CDP 质押品在打折出售时的折扣幅度,这里的收益是假设清算商得到了全部 3% 的折扣得出的,但并不总是能获得这么多,因为 Gas 价格、流动性、ETH 价格注入的精度,等等原因。这个估算也使用了这段时间的平均 ETH 价格,149 美元。 迁移流程 我们之所以能在 2019 年的最后两个月中见证 MakerDAO 的平滑迁移,得益于权益合约的实现,该合约会持有已经迁移的 SAI,并使得 SCD CDP 可以利用这部分 SAI 而快速将债务仓位迁移到多质押品 DAI 系统中。 该合约所持有的 SAI 叫做 saiJoin,而在迁移时期,全部的 SAI 流入量约为 9900 万 SAI(占迁移期开始时全部 SAI 供应量的 97%)。不过,迁移期也有大量的 CDP 开仓,补充了大量的 SAI 流动性。这是意料之中的事,因为 SCD CDP 需要 SAI 流动性来平仓(即购买 CDP 中的质押品),此外,像 Compound 这样的次级平台还有 SAI 借款人。因此,超过 3800 万 SAI 在迁移期被铸出,为借款人的去杠杆及迁移提供充足的 SAI 流动性。 图 6 展示了迁移合约中的 SAI 库存在最后两周以前是如何被迅速消耗光的;在最后两周,SAI 开始囤积在迁移合约中,表明 CDP 的债务人迁移的兴趣越来越小了。

- 图 6. 迁移合约中的 SAI 余额 vs. 迁移过程 - 剩余的 SAI 持有者和借款人 MakerDAO 的治理流程正在斟酌何时紧急关停 SCD 平台,以完全迁移到 MCD 平台上。分析剩余 SAI 的持有者、SAI 债务的 CDP 分布及其活动,将成为决策中的重要参考。 在最大的 100 个 CDP(总共构成了全部 SAI 债务的 86%)中,有 30 个 CDP 在迁移期中完全没有动静;他们构成了剩余 SAI 的 100 个最大的 CDP 中的 1150 万美元,他们的最后一次操作都是 6 到 12 个月以前。这群债务人也积累了大量的稳定费没有偿还。在 SAI 的全部未偿还稳定费(220 万 SAI)中,他们就占到了 120 万 SAI。最大规模的未支付稳定费是来自 CDP #3088 的,其未支付稳定费规模超过 80 万美元(相当于其剩余 SAI 债务的 10%)。 曾经偿还过稳定费的 CDP 只有 500 万美元的规模,或者说只占全部 SAI 债务的 20%。可能只有这些 CDP 在认真考虑要快速完成迁移。其它的 CDP 要么在铸出更多的 SAI,要么还在往债仓里加入更多 ETH 质押品(大概加了 700 万的 SAI,增加了 28%)。

- 图 7. 剩余 CDP 中最大的 100 个的现状(46.3% 的动也不动;19.9% 的降低了债务规模;16.2% 的增加了债务规模;12.2% 的增加了质押品,防止被清算;5.3% 的正在减少质押品) - 跟 SAI CDP 的债务人一样,SAI 的持有者也非常集中。前 100 名 SAI 大户的地址掌握了剩余 SAI 供给量的 75%,现在是 2850 万 SAI。不过,这些地址中许多都是属于 DeFi 项目流动性池的,比如 Compound 的 cSAI 资金池(持有着 240 万 SAI,但其实用户有几百个)。由 Etherscan 披露已知身份的地址(多数都是二级的借贷平台和交易平台)持有者超过 600 万 SAI。这部分供给应该要迁移到 DAI 的,因为 SAI 的流动性正变得越来越差,跟 DAI 借贷市场相比,赚得的利息也越来越少。 流动性 在迁移期,各去中心化交易所(DEX)上的 SAI 交易活动大量减少。现在,只有 Uniswap 和 Kyber 上还有不错的 SAI 流动性,上周内的平均日交易量约为 25 万美元。Uniswap 的 SAI 流动性约为 120 万美元;而 DAI 的流动性有 290 万美元。这已经变成了剩余的 CDP 在去杠杆时要面对的一个大难题,尤其是那些还在提高质押率、防止自己被清算的 CDP。

- 图 8. SAI 和 DAI 在各大去中心化交易所上的交易体量 - 次级借贷市场 MCD 平台引入 DSR 给各大次级借贷平台带来了一个强有力的竞争对手。MakerDAO 似乎已取代了 Compound,成了 DAI 储蓄者的首选;这当然也是因为 Compound 给自己市场上没有得到了利用的储蓄都存进了 DSR。dYdX 的市场份额也大幅下降,其 DAI 存款金额下降了 80%。当前,全部 DAI 存款的总金额约为当前 DAI 和 SAI 总价值的一半,比去年 9 月的 66% 要低。这可能是因为剩余 SAI 的借贷市场不太活跃,以及去年的高利率(储蓄者去年夏天可以得到 13% 的收益率,现在只有 6%)。

- 图 9. 次级借贷市场上的 DAI 存款 - 次级借贷市场的 DAI 借贷活动市场份额也下降了。次级借贷市场上,未偿还的 DAI 和 SAI 债务总价值约为 2200 万美元 —— 只有 MakerDAO 总债务或者说稳定币总供给量的 15%。这个比例在过去是要高得多的,在去年 9 月,次级借贷市场上有 3600 万 SAI 的债务(占总供给量的 46%)。而 MakerDAO 本身市场份额的提高很可能与其低稳定费率有关(这是为了迁移而投票投出来的结果)。

- 图 10. 次级借贷市场上的 DAI 存款 - 链上活动 日活跃的持 DAI 地址稳定在约 2000 个,比迁移之前 6 个月 SAI 的平均日活跃地址数低了 10%。注意,在下图中出现于 2019 年夏天的 SAI 活跃地址数量高峰与 Coinbase 的赚 DAI(也就是现在说的 SAI)活动相关,因此不能直接拿来和现在的 DAI 活跃地址数作比较。

- 图 11. 参与 SCD 的活跃地址数量(红线)与参与 MCD 的活跃地址数量(绿线) - 参与 DSR 的 DAI 投入 DSR 来赚取存款利息的 DAI 数量正稳步上升,最明显的增长出现在 12 月的第三周,当时 Compound 开始把自己市场上没有被借用的 DAI 都存进 DSR;还有就是 12 月的第二周,当时 DSR 的利率从 2% 上升到 4%。有趣的是,DSR 利率的进一步上升(从 4% 到 6%)并没有增加 DAI 存入 DSR 的速度。实际上,存入 DSR 的 DAI 数量还在 1 月份的第三周下降了,而且因为 DAI 的供应量自年初以来增加了 45%,超过了存入DSR 中的 DAI 的流量,DSR 的利用率下降得更厉害了。

- 图 12. 存入 DSR 的 DAI 数量 vs. DSR 利率 - 结论 总的来说,MakerDAO 从单质押品系统到多质押品系统的迁徙已经证明非常成功。整个生态绝大多数用户都按预期中的方式回应了这场升级,为新系统注入了势能和合法性。这场迁移可被视为一个重要的信号,显示出大家对 DeFi 平台的关注正与日俱增。 MakerDAO 的迁徙尚未完成。还有一个重要的治理决策是决定 SCD 的停摆时间。为使 DeFi 生态系统果断迁移到更高效、更通用的平台上,关闭旧平台是有必要的。不过,大量的私人资金仍锁在 SCD 系统中。 MakerDAO 已被证明是 DeFi 的演化、普及和社区沟通上的成功案例。现在,它也会继续充当链上治理的试验田。 原文链接: https://medium.com/alethio/maker-mcd-a-success-in-protocol-upgrade-on-chain-governance-7021874ae4a1 —- 编译者/作者:以太坊爱好者 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

从数据看 MakerDAO 的多质押品系统升级

2020-02-18 以太坊爱好者 来源:火星财经

- 上一篇:信仰的交易者

- 下一篇:行情继续下调,但进三退一总比横盘强 (文末红包已更新)

LOADING...

相关阅读:

- Frontier钱包质押MATIC教程2020-07-31

- 社区生态|区块链主流钱包imToken、TokenPocket现已支持TRX质押并生成USDJ2020-07-31

- 【链向FM】MakerDAO计划提高ETH、USDC等4币种债务上限,主要交易所的比特币2020-07-31

- 分片项目 Elrond 开启主网启动仪式2020-07-30

- DeFi 交易所 Serum 公布 SRM Staking 机制:节点门槛为 1000 万枚 SRM2020-07-30