在风险管理领域,VaR 常被用来描述市场风险、信用风险、操作风险以及保险风险(insurance risk)。历史模拟法(Historical Simulation)通过历史收益率分布计算 VaR,属于非参数法。半参数法有极值理论(Extreme Value Theory)和拟极大似然估计。最为常见的 RiskMetrics 和 GARCH 属于参数法。

真实的加密资产收益率并不是独立同分布的,经常表现波动聚集性(volatility clustering),因此单纯的历史模拟法并不适用。过滤历史模拟法(Filtered Historical Simulation)诞生于1999年,结合了波动率模型(如 GARCH)和历史模拟法的优势,克服了描述波动聚集性的短板。FHS 对市场变化敏感,可以预测历史范围外的情况,从计算角度也更为实用。 极值理论的优势在于不必提前预判收益率的分布特征,而只关心处理极值刻画的尾部区域分布。在传统金融世界遭遇2009年金融危机后,巴塞尔委员会制定了 SVaR(Stressed VaR)标准,指出在未来10天里99%置信度下最大损失,并接受过去连续12个月的校验。这也非常值得新兴的去中心化金融世界所借鉴。 总的来说,我们需要充分考虑计算法所采用的分布特征、取样方法以及模型方法。一方面模型需要能刻画历史数据的特征,即样本内预测的表现,另一方面,也是更重要的是,模型能否预测未来的波动率,即样本外预测的表现。MOV 优先采用 GARCH 族模型来计算短期 VaR:

在计算 VaR 时有:

该公式表示提前一步预测 VaR,需要知道条件均值、条件波动率以及标准化残差的分位数。分位数(quantile)需要根据残差的分布获得。

除了历史波动率模型,常用的还有隐含波动率(IV)和随机波动率(SV)模型。随着加密交易期货衍生品市场不断壮大,隐含波动率模型也将更加作用于加密市场预测,是一个值得关注的点。 根据我们的实验,GARCH类模型在拟合历史数据表现较好。在评估样本外预测能力时,有两种方法:M-Z回归方法(Mincer-Zarnowitz regression)和损失函数。 定义 M-Z 回归方程:

其中 theta 为事后波动率。因此涉及对样本外事后波动率的估计,随着研究的发展,人们逐步用已实现波动率(realized volatility)来代替扰动项的平方(一个有已知均值的随机变量的单个观察不可能提供该变量方差的精确估计),担当事后波动率:

如果模型正确,则

因此在我们的实验里,利用高频数据构建日内收益率的波动率(intra-day volatility)作为事后波动率,这就是已实现波动率。在把扰动项的平方替换成已实现波动率后,证明我们的模型表现较好(一般认为,在 M-Z 回归中, R^2 能达到 30%-40% ,即认为预测效果较好)。

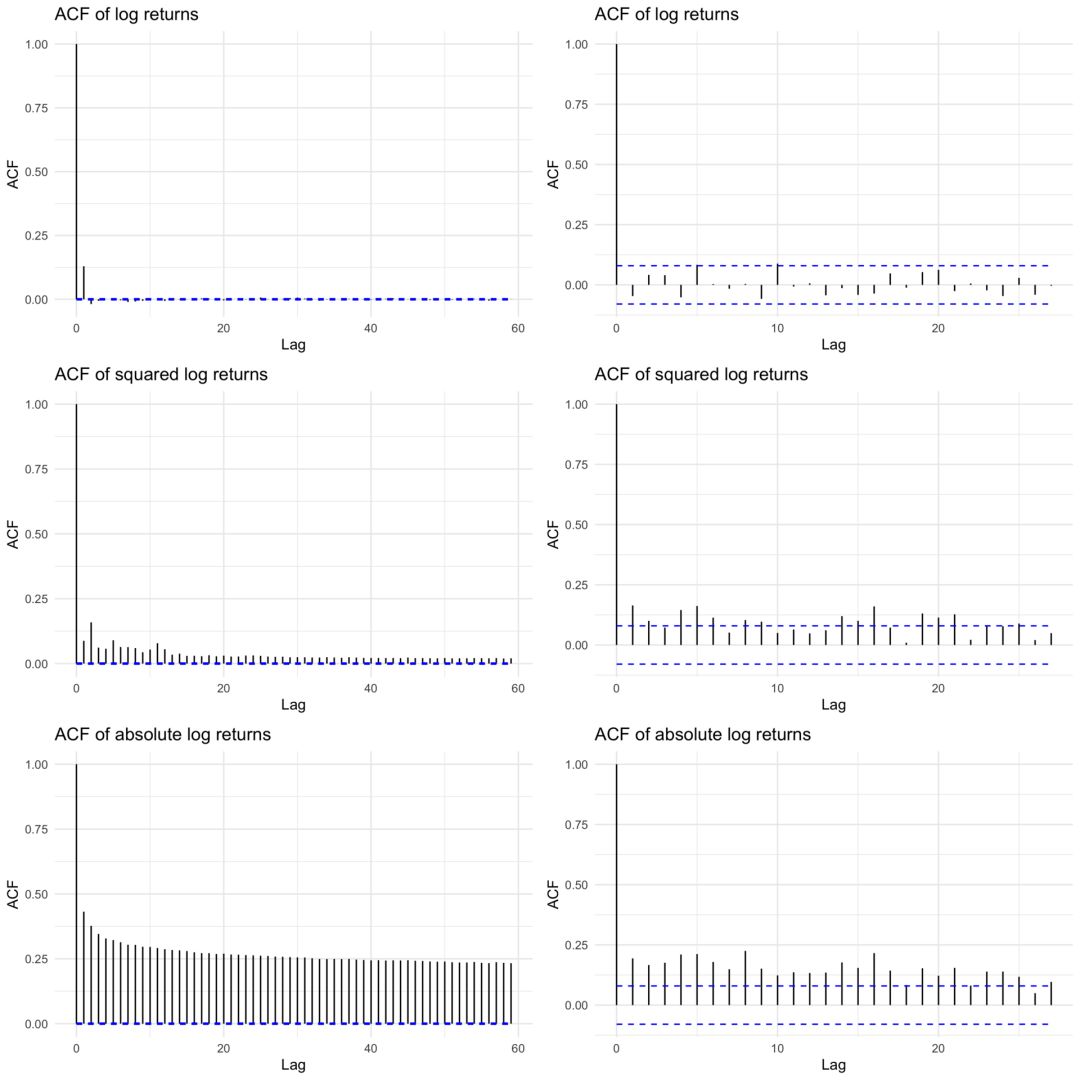

但是 GARCH 只能反映金融时间序列的厚尾和波动聚集现象,而不能反映非对称性。因此需要根据实际情况结合更为特殊的 GARCH 类变种模型,比如 EGARCH,GJR-GARCH 等。GARCH 往往需要配合 ARCH 模型。对于加密资产收益率序列,可以通过一阶差分后序列的自相关图形(ACF)和偏自相关图形(PACF)判断序列前后的相关性强弱,平方序列可以用来检验条件异方差性,即所谓的ARCH效应。如果存在显著的 ARCH 效应,可以用残差平方的偏自相关函数(PACF)来确定 ARCH 模型的阶数。常用 Ljung-Box 和拉格朗日乘子检验 ARCH 效应。

在我们的实验数据里,ACF 和 PACF 显示比特币的日价格并不是独立同分布。在更为精确的阶数确定中,需要进一步根据 AIC 和 BIC 的信息来判断。GARCH模型参数可以通过 EACF 来确定。最后我们呈现一副完整的 VaR 预测的覆盖效果图。

本文来源:比原链 —- 编译者/作者:比原链 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

MOV 稳定金融体系之波动率模型简介

2020-03-05 比原链 来源:火星财经

- 上一篇:btc 多空犹豫不决连续收了两个孕线

- 下一篇:币圈的人是见识短还是太单纯?

LOADING...

相关阅读:

- “MOV成BTM必成”那么MOV是成还是不成?|链茶访2020-08-03

- Bytom成立首个IEEE区块链身份密钥标准工作组,工作组成员火热招募中2020-07-29

- 什么是MovieBloc(MBL)?2020-07-20

- 来自Kraken的Mass DeFi Move:化合物,Kava,Kyber Network和Storj2020-07-15

- 月度回顾视频|Aion网络新内核上线在即Moves瞄准三大方向,打造新式金融科2020-07-12