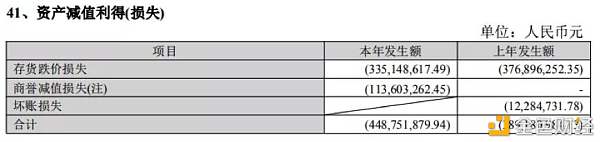

近日,深圳市中洲投资控股股份有限公司(以下简称“中洲控股”)发布了2019年年报、2020年一季报。 2019年,中洲控股营业收入72.13亿元,与2018年79.42亿元的营收相比,同比下降9.18%。 归属上市公司股东净利润7.87亿元,同比增长76.22%;归属上市公司股东扣除非经常性损益净利润8948.05万元,同比下降76.3%。 各种烧钱原因之下,中洲控股颓势显现,公司已经入不敷出。 为了制造净利润增长的表象,中洲控股卖出子公司——中洲控股香港。 存货跌价压力之下,中洲控股还存有一批尴尬的资产:受限制的质押资产和迟迟未能开工的土储存货。 存货仍在积累,贬值的风险一直存在。 2019年业绩表现不佳,今年年初更加艰难。 2020年一季度营收6.81亿元,同比下降51.88%; 归属于上市公司股东的净利润-7485.33万元,同比下降132.28%; 归属于上市公司股东的扣除非经常性损益的净利润-6546.58万元,同比下降128.6%。 多重压力之下,中洲控股的日子十分艰难。 入不敷出,“卖子”维生 要说年报里最魔幻的数据,那就当属扣非前后的归属上市公司股东的净利润了。 2019年,中洲控股归属上市公司股东净利润7.87亿元,同比增长76.22%; 而归属上市公司股东扣除非经常性损益净利润竟然只剩8948.05万元,同比下降76.3%。 是什么造成了扣非前后净利润这么大的反差呢? 原因还要从“扣非”上去找。 扣非后的归属上市公司股东净利润的骤减一点都不让人意外,毕竟,烧钱的地方太多了。 中洲最主要的业务——房地产,营收遭遇了滑铁卢。 从2018年的73.86亿元跌到2019年的66.36亿元,降幅达到10.16%; 营收成本却增加了3.41%,为38.9亿元; 由于销售佣金剧增,销售费用从2.4亿元涨到4.09亿元,涨幅高达70.78%; 中介机构费用、物业租赁、管理费等费用的增加,使得管理费用上涨了13.45%,从4.58亿元涨到了5.2亿元; 营业外支出为4929.34万元,其中,罚款、违约金支出增加了3111万元,为4370.19万元; 资产减值达到4.49亿元,直接拉低了35.08%的利润; 其中,存货跌价损失3.35亿元,商誉减值损失1.14亿元。

图片来源:中洲控股2019年财报 存货跌价准备是由于存货可变现净值低于原成本而采取的减值处理,而2019年中洲计提存货跌价准备的项目多达11个;银泰达资产组由于账面价值高于可收回金额,被采取了商誉减值措施。

图片来源:中洲控股2019年财报 以及,资金占用费支出也是一笔不小的数目: 惠州创筑房地产有限公司计提1.37亿元; 广州南沙区投元置业有限公司计提2.04亿元; 中保盈隆(深圳)股权投资合伙企业计提2.69亿元; 惠州市银泰达实业有限公司计提1.37亿元。

图片来源:中洲控股2019年财报 简而言之,赚钱的速度远远比不上烧钱的速度,利润暴跌也就在情理之中了。 可是中洲控股归属上市公司股东净利润竟然涨了,而且是暴利! 难道是它找到了什么来钱快的门道么? 这钱来得一点都不神秘。 中洲控股的“暴利”靠的是非经常性损益——出售子公司中洲控股香港100%股权,形成处置收益9.53亿元,股权出售为上市公司贡献的净利润占净利润总额的比例为95.28%!

图片来源:中洲控股2019年财报 换句话来说,如果去掉变卖香港公司股权的收入,中洲控股根本入不敷出! 为了活下去,为了账面看起来稍微体面一点,中洲控股“卖子”维生。 然而,买下中洲控股香港公司的是中洲集团,也就是中洲控股的母公司。 挪来挪去都是中洲集团的资产,做账,不过是黄光苗的资本游戏而已。 不管怎么样,技术性操作挽救不了中洲控股的颓势,中洲控股实实在在地缺钱了。 那些尴尬的资产 在存货跌价风险之下,中洲控股还有一批尴尬的资产。 有的用来借钱,所以动弹不得: 货币现金11.86亿元,用于借款及保函保证金; 存货121.82亿元,用于借款抵押; 投资性房地产13.21亿元,用于借款抵押; 固定资产10亿元,用于借款抵押; 长期股权投资10.48亿元,用于借款质押。 受限资产总计167.37亿元。

图片来源:中洲控股2019年财报 有的土地自从拿来就没怎么动,几乎撂荒了: 在主要项目中,多达18个项目本期竣工面积为零,其中14个项目累计竣工面积为零,意味着至少有上百万平方米土储被闲置。 而这些项目里有15个至少是两年前拿下的!

图片来源:中洲控股2019年财报 还有一批土储,总建筑面积=剩余可开发建筑面积,意味着这些项目压根儿没有动工。

图片来源:中洲控股2019年财报 这么多土储放着不动,任其自由长草,中洲控股是懒得动工,还是缺钱动工,就不知道了。 可是存货还在增加:把银泰达公司纳入合并范围、在建开发投入、新购入惠州竹仔园项目,使得存货增至325.46亿元,增幅为26.22%,占总资产比重高达72.1%。

图片来源:中洲控股2019年财报 鉴于沉没成本已经形成,这些资产晾着,如果一直得不到变现,也就等同于亏损。 以及,在存货跌价压力之下,随时会有贬值的风险。 这批资产要如何消化,得看中洲控股如何盘活了。 更加艰难的2020年开端 2019年,中洲控股很难,今年年初更难。 2020年一季度营收6.81亿元,同比下降51.88%,亏损总额9981.95万元,而上年同期营业利润为3.16亿元。 归属于上市公司股东的净利润为-7485.33万元,同比下降132.28%; 归属于上市公司股东的扣除非经常性损益的净利润为-6546.58万元,同比下降128.6%。

图片来源:中洲控股2020年第一季度财报 营业收入较上年同期减少7.34亿元,主要原因为本期竣工的花溪樾项目、重庆半岛城邦项目分批次结算收入,与上年同期竣工结算项目相比,竣工结算收入减少。 销售费用几乎不变、管理费用依旧高昂、利息费用不减反增,营业总成本为7.8亿元,高于营业收入,一季度出现亏损。 2020年对于中洲控股而言,可能会举步维艰。 -END- · 欢迎转发评论 · —- 编译者/作者:深度观点财经 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

中洲控股的艰难时刻黄光苗的资产压力

2020-05-07 深度观点财经 来源:区块链网络

LOADING...

相关阅读:

- 公安部成功抓捕PlusToken团队成员彻底摧毁交易平台涉案金额逾400亿元2020-07-30

- 首起数字货币特大跨国网络传销案被破获,涉案额逾400亿元2020-07-30

- 中银消金今年上半年营收21.30亿元.净利润1.01亿元2020-07-29

- 守着2.63亿元,却一分钱都不敢花!实现资产增值的另一条路——比特币2020-07-28

- 金果子数据:10家交易所USDT钱包近24H净提现8.41亿元2020-07-23