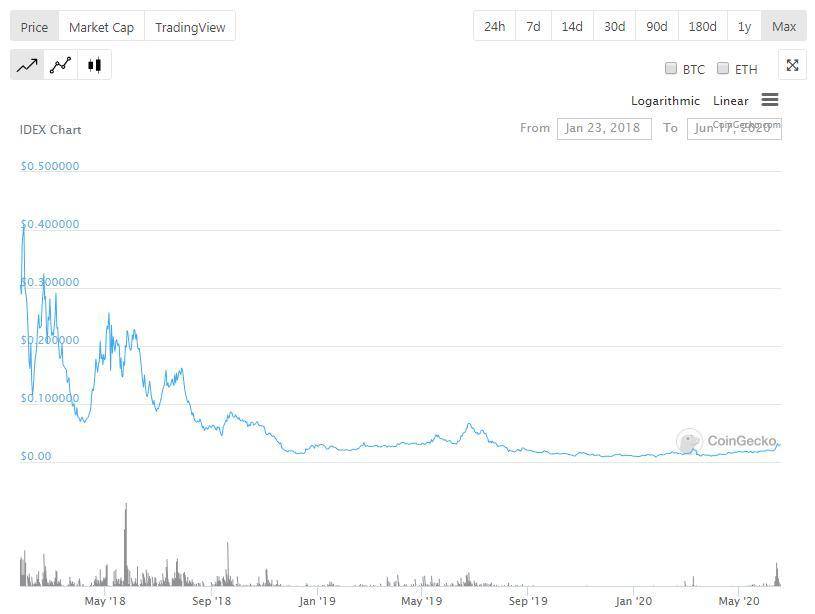

原文标题:《以太坊之外第二世界的 DEX》 DEX 全称 Decentralized exchange 的缩写,简单来说就无许可非托管的交易所。主要特点就是大部分无 KYC、无需注册登录,即用即走提供交易兑换服务的交易所。DEX 是 DeFi 生态的重要分类之一,DEX 按撮合方式可以分为订单簿、储备库、聚合器三种。下面我简单挪列一下以太坊的 DEX,再着重介绍一下以太坊之外的 DEX。 以太坊的 DEX 订单簿式 IDEX、dydx、Oasis Trade、Dex.blue 、Curvefi、DDEX、Radar Relay、Switcheo、Saturn、Mcafeedex、Leverj、Vite、Token.store(将于 6 月 22 日关闭) 这类 DEX 在以太坊上最具代表的是 IDEX,前身是 AuroraDAO 的 AURA,现存代币名 IDEX 为平台币。在 18-19 年曾经辉煌过的 IDEX 是大量山寨币的交易市场,看着 IDEX 的成交量就能看出 DEX 的兴衰时间。订单式的 DEX 使用流程与中心化交易所类似,登录的方式换成了登录钱包,发出限价订单交易的同时也完成了交易。深度足够的情况下一种资产过了一道智能合约又换成另一种资产回到钱包,第一次体验这种无需信任的交易方式的话会让你感受到区块链的魅力。

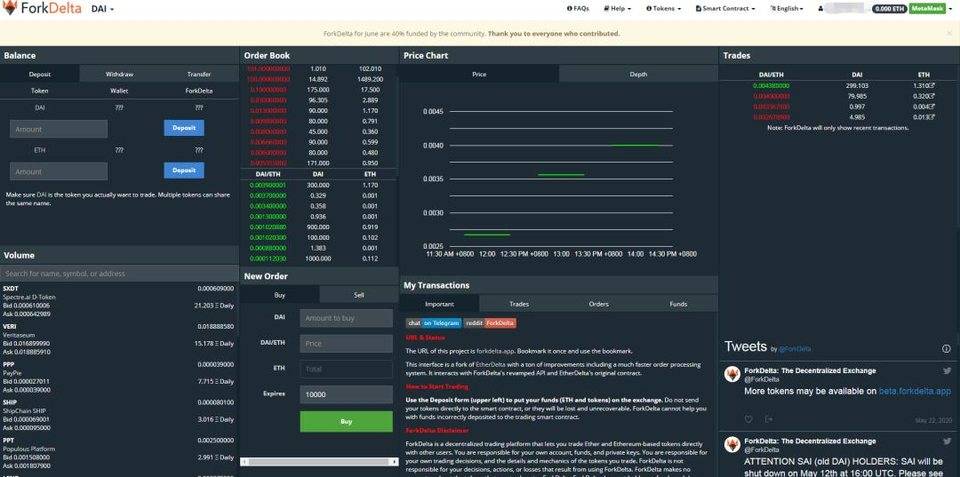

看着两年来最高点 -92% 的价格,再坚持看好 DEX 的用户也会开始怀疑自己。判断 DEX 的价值与评估中心化交易所类似,会参考以下几点。 交易所安全性技术实现难度交易体验成交量团队生命力在 IDEX 之前的 DEX 不是没有,EtherDelta 是其中之一,17 年的以太坊 DEX 霸主因为纠纷、欺诈、实现了完全去中心化,不少投资人损失惨重。个人认为随着 19 年 SEC 盯着 IDEX,限制美国地区用户强制 KYC,自身产品更新缓慢,山寨市场走下坡路,交易量下架,IDEX 失去光环。逐渐被同期根据算法储备库式的 Bancor、Uniswap 超越。 顺便提及一下当初能与 IDEX 拼日活的 ForkDelta,IDEX 上币还是比较繁琐,ForkDelta 上币只需要接入代币合约,从代币铸造到开始交易只需要很短的时间,ERC20 横行的时代并不是每个项目方都能巴结到中心化交易所和 IDEX,这时候 ForkDelta 成为他们最好的选择,强调自由交易不应该是 DEX 的追求么,哪怕是垃圾资产也需要自由。当然随着时间的流逝,也逐渐被市场淘汰,虽上线币种众多但成交量低迷已是不争事实。

总结一下此类 DEX,除了 dydx 另辟蹊径属于杠杆交易 DEX,其他的 DEX 抛开选择二层网络重新开始的,剩下 IDEX 苦苦支撑,被由算法赋予核心竞争力的储存类 DEX 在使用体验、交易深度、致富效应等方面超越,而且两者之间的差距越拉越开。纵使 IDEX 2.0 升级,当用户被卡在 Generating,糟糕的移动端体验,大部分用户来不及尝试进行交易就会关闭页面。 期待以太坊 Layer2 上获得媲美中心化交易所响应速度的 DEX,Injective、Loopring、Leverj、Deversifi 等 ... 储存类 Uniswap、Bancor、Kyber、Matcha、UMA、JellySwap、Balancer、Airswap、Tokenlon、Nuonetwork 一句话形容储存类 DEX,圆润曲线的无针 DEX。无论是通过流动资金池激励、原子交换、AMM(自动做市商) 等技术,最终实现了不需要订单的情况下仍保持资产稳定的流动性。例如目前以太坊成交量第一的 Uniswap 的恒定乘积做市商算法。

以上为 Uniswap 的交易页面,储存类 DEX 不需要展示订单深度和历史成交记录也就拥有了一个简洁的交互页面。交易的本质不就是我付出了什么,又能够以什么价格获得什么。合适就成交,不合适就取消。 使用储存类 DEX 需要注意以下几个问题: 流动性问题 使用它时不会出现针,订单会圆滑的完全成交完毕,但这是在深度足够的前提下,当整个流动池资金量不高的情况下,一旦买入就会产生巨大的滑价,这对大部分交易者来说是不能接受的。惊讶于 Uniswap 里币种的涨幅的同时,可以在 Info 页面关注交易量和资金池大小,精明的玩家不会把自己陷入流动性风险中。

合适的交易对 在 Uniswap 中想卖出 100 个 ETH,你最佳的选择可能不是 USDT 而是 DAI 和 USDC,选择 USDT-ETH 交易会让你因流动性损失2%的资金。

手续费问题 手续费包括以太坊的 Gas 费用和 DEX 的手续费,0.3% 的 DEX 手续费和随时间变化的 Gas 费,中心化交易所的手续费为 0.049%-0.02% 不等,通过 VIP、点卡等方式可以进一步减免手续费,因此在手续费方面 DEX 并不占优势。Gas 费 约为 0.5$-2$,单次发起交易不计交易额的交易成本。因此在 DEX 进行小额 Swap 并不是明智的选择。 鱼目混珠的假币攻击 在以太坊上发行同名 ERC20 的门槛是非常低的,Balancer 的治理代币 BAL 还未发行的时候,Uniswap 就已经出现了 Balancer Pool Token (BPT),而且空投给了 Balancer 的流动性持仓大户,不知情的用户会因为看好 Balancer 而购买了 BPT,损失资金。 我们可以思考一个 DEX 的平衡问题,自由多一点的 ForkDelta 充斥了垃圾资产,自由少一点的 Matcha、Kyber 只列出优质资产,为用户做了筛选,但这难道不是另一种中心化决策吗? ( Uniswap 可自由拼接代币合约进行交易 ) 所以当 Dex 开始转向 DAO 治理,治理代币最基本的权利就是投票上币。 如果某个 ERC20 准备上线 Compound,是否上线由 COMP 持有者投票决定。这时投赞成的会获得不菲的 ERC20 空投,COMP 的持有者在人性的一面会倾向于投出赞成的一票,该 ERC20 也因此上线 Compound,第一个吃螃蟹的被讨论间接影响价格。

以上为 Kyber 和 基于 0x 的 Matcha 交易界面,从界面的设计、交互体验、跨端交易 ( Walletconnet ) 等方面,储存类 DEX 获得市场青睐不是没有原因的。

聚合器类 1inch、dex.ag、shiftly、dex.blue、bamboorelay,跨链原子交换 Switcheo、JellySwap。 通过聚合其他 Dex、协议的深度,汇集多个 DEX(Kyber、Bancor、Uniswap、Oasis、Curve、0x) 与自身资金流动池为用户提供寻求最佳成交价格的交易服务。

以 1inch 为代表,交易 0.1 ETH 寻找最佳价格的同时,预估发起该笔交易的 Gas 费用,此时使用 Kyber 产生 4$ 的手续费后,这笔交易的性价比是很低的。 寻找各 DEX 中交易的最佳价格也可以通过 Dexindex 来查询,以下是计划使用 DEX 兑换 10000 DAI 的最佳交易途径。

当你准备将 100 ETH 兑换成 KNC 时,Matcha 通过三个 DEX 的组合帮助你找到了最优选择,4% 通过 0x,42% 通过 Uniswap,54% 通过 Kyber。

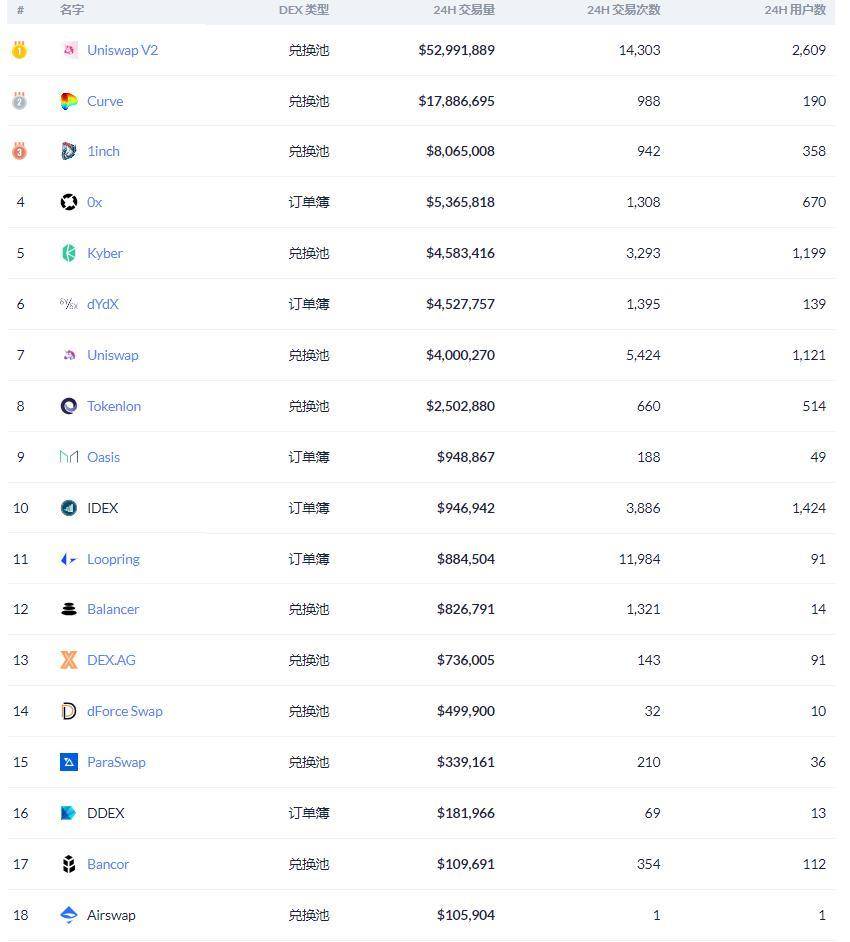

DEX 是 DeFi 生态中的重要基础设施,拥有自动做市商、体验更好的储存式 Dex 吞食着订单薄的市场。判断一个 DEX 是否值得投资,最好的办法是亲身体验。在被 DeFi 热潮淹没的同时,不妨体验一番,你会发现原来 DeFi 并不是那么复杂。 Dex 回归本质是为人使用,作为交易工具,应该凭借良好的交互体验、交易深度、安全性争夺市场,而不是自身代币的经济模型、虚假刷量去骗取市场排名。单纯以交易量去估值 Dex 并不准确,自然人的交易量获得的手续费和项目方通过机器人刷量获得的手续费是需要被区分开的,刷量现象在高性能公链尤为明显。

结合交易量、交易次数、用户数综合去看待以太坊的 DEX,DEX 最高成交量的 Uniswap 总用户不超 4000,用户数低于 100 的 DEX 也可以日成交近百万美元。也有个位数用户的 DEX 在顺势向上。 对专业性要求较高的期权 DEX 也有 Opium、Opyn、Potion 等就在此介绍了,这些并不适合普通用户。 当然仅凭表面的数据并不足以判断某个 DEX 的实力,不同 DEX 的技术实现难度不同,团队实力也不尽相同。部分数据不好看的 DEX 凭借资源优势,在未来可能引入区块链之外的资产进行交易,向外展示了团队的活力,从而提升项目的估值。有些 DEX 名存实亡,核心团队早已另起山头。有些 DEX 团队劣迹斑斑,改头换面不足以洗清自己曾经的行为,这些都是通过普通数据看不到的,只有更深的调研才能看清真相。 波场的 DEX 波场波场,波多场大,哪里有热点哪里就有波场,波场的 DEX 可谓是以太坊加速版,极短的时间内产生多个 DEX 又加速竞争淘汰。 曾经出现过的波场 DEX 数量多达三十五,早期的 tronwatch、Kiwidex、Gocdex,KyubeyDex 等随着波场 TRC20 市场的冷却而消失,只剩下了 TronTrade、PlayerRoyal、NewDex,而 TrxMarket 被孙哥收购晋升为 PoloniDex 。

以上无一例外都是订单薄式的 DEX,根据 DappReview 数据波场直系 DEX PoloniDex 并没有领先 TronTrade,波场 DEX 日均 35w 美元 的交易量与 420w 美元 USDJ 的铸造量、28.8 亿美元 USDT 的流通量是不匹配的。说明波场的稳定币生态并没有形成足够规模的 DEX 市场。

近期 Oikos 将以太坊的 Uniswap 搬至波场,合成资产,SNX 玩法可能会被成功复制,以太坊的 SNX 没有捕获 Uniswap 0.3% 的交易费,而 Oikos 在波场上做出了经济闭环,mint、swap、exchange 都是自己,流动性激励、反向代币能很好刺激持有者参与项目。TRX/sTRX 资金池大小小具规模,目前为 864512.315 TRX + 804707.4552 sTRX。

波场与以太坊的不同点在于优质 TRC20 资产较少 (USDJ、USDT 除外),抽奖类代币随着流水和分红的降低逐渐无人交易,能够被大部分接受的 TRC20 如下: BTT 收购 BitTorrent 发行,近期停止空投,文件存储类 BTFS 激励代币、Dlive 应用打赏代币,可用于 Staking,少数同时上线三大交易所的 TRC20,流通市值 6500w 美元。WIN 抽奖类龙头,分红型代币,流通市值 2400w 美元。JST USDJ 治理代币,三大交易所迟迟不开交易对,流通市值 750w 美元。SOUL 区块链游戏 ChainZ 游戏代币,流通市值 1.2 亿美元。OKS Oikos DeFi 应用代币,总市值 250w 美元,流通率不高。其他 TRC20 大部分人永远也不会接触到,截止目前 TRC20 总量多达 6301,而能为人所知所用的不足 10 个,反观搬去币安链的项目方多达几十。也许 P 网+Dex 上币的吸引对部分项目方能够产生作用,迁移项目代币至波场比从零开始扶持类似项目的成本更低,效果也更好。

不仅是波场,任何公链铸建 DeFi 生态 堡垒对多样化的基础设施扶持都是有必要的,至今波场仍未被 ChainLink 等预言机公链接入,USDJ 质押量的繁荣并没有给波场 DEX 带去活力,USDJ 对波场 DeFi 的影响远小于 DAI 对以太坊 DeFi 的影响。以此提醒忽视DeFi 应用网络效应仍想发展 DeFi 生态的公链们。 EOS 的 DEX 截止目前,EOS Token 数量为 5143,早期的 EOS 也是 DEX 遍地走,至今出现过基于 EOS 开发的 DEX 有 32 个,如果你是早期 EOS 用户,FINDEX、BTEX、Chaince、AKDEX 或多或少你都听过用过,现在这些都停止运营了。 掰手指算一下如今在 EOS 的 DEX 只剩 Newdex、WhaleEx、Switcheo 了,三家都是跨链 Dex 并实现了自己的跨链方案。

Newdex 依靠日均 18M 美元 (包括 Swap 交易量) 的数据领先,最活跃的 EOS/USDT 交易区计算日均交易量应该在 10w-15w 美元附近。

EOS 尚未出现存储类 DEX,但出现了侧链 DEX 但成交量也是微乎其微。目前只有部分通过质押 EOS 抵押生成稳定币的项目出现,但规模和影响力不够支撑起 DeFi 生态,当然 EOS 自身的 Rex 就是 EOS 上 最大的 DeFi 应用。

目前较有希望的是与 polkadot、ptoken 合作的 equilibrium,EOS 抵押规模在 400w,约 1000w 美元的抵押物,铸造出 273w EOSDT,系统抵押率在 385%。

基于 EOS 的 Token,抛开抽奖类,剩下的不是三家交易所的平台币就是 KEY 和 EOS 钱包代币,应用类代币和游戏类代币开始往以太坊和其他公链寻求出路 (KARMA、PGL、XPET、三国)。目前只希望 Voice 能给 EOS 带来一线转机,同时 EOSVC 投资与暴雪出品的区块链游戏 Blankos Block Party 也值得期待。 NEO 的 DEX NEO 3 升级在即,公链内置预言机似乎也为 DeFi 埋下伏笔,NEO 是否会把重新放在 DeFi 不得而知。从官方信息来看,NFT 将是 NEO 下一个比较重视的赛道,NFT+DEX 也能成为一个市场。 目前基于 NEO 开发的 DEX 有两个 Switcheo 与 Nash,日均成交量都为 5w 至 20w 区间,但 Nash 早期受 NGD 投资估值相对更高,目前流通市值为 2000w 美元。Switcheo 属于新加坡团队,早期其实并未得到 NGD 的投资,直至拿 DEX 参与 NEO 大赛获得 NGD 的投资,目前流通市值 270 w 美元。

Switcheo 诞生在 EOS 上线主网初期,经历从以太坊的 SWH 换币至 NEO 的 SWTH,Nash 寻求合规无法推出产品的空档。此时以太坊 Dex 在走下坡路,而 EOS 主网初期 Token 的爆发是急需 Dex 来承载流通的情况下,Switcheo 错误的选择了先开发基于 ETH 的 DEX,等到他们开发完以太坊的 DEX ,ETH 市场低迷导致成交量不理想。 基于 NEP5 的项目交易需求也不够,包括 Zeepin 都是寻求中心化交易所、后期基于 NEO 的项目,Soul、LRN、TNC、QLC、DBC 开始流产不能给 DEX 带来理想的交易量,只能继续开发基于 EOS 的 DEX,遗憾在于开发完成后 EOS Dex 已被 WAL 与 Newdex 占下极大的市场份额, 营销偏弱的 Switcheo 甚至都未曾与市场主流 EOS 钱包进行合作。 Switcheo 团队经历了这段之后,在最近更换了品牌,重新设计了经济模型,推出 Trade Hub 一个基于 Tendermint Core 的网络,并且在今年第二季度末上线主网开启 Staking,作为 DEX 的结算层,摆脱 NEO 自身的瓶颈限制。 BNB 的 DEX 币安链基于 Cosmos 开发,作为第一个交易所公链,Binance DEX 吸引了大量的项目方。为了能争夺通过 DEX 上线币安的机会,币安链拥有了 1113 个 BEP2 Token,但是能够在 DEX 列出的只有 132 个,而最后通过这个方式选入币安主站的幸运儿只有两位 Ankr 和 Tomo。 币安 DEX 手续费为 0.1%,如果使用 BNB 则低至 0.04%。

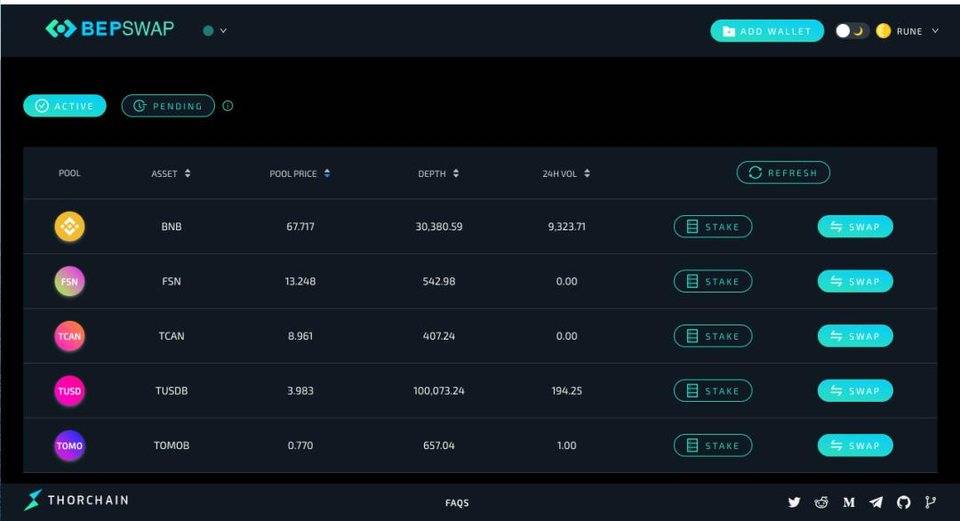

没有流动性激励,免费上币激励不失为一个好办法,这个方法预计会在币安链上故技重施。 近期在币安链表现异常的 Rune。 Rune:币安链的 Uniswap,流通市值 5300w 美元,有点过热了。

其他公链 的 DEX TomoDEX 订单薄式,借助 Swap Bridge,引入 ETH、BTC 至 Tomo,目前成交量较低、交易深度较差。

YAS Codex 通过 AMM,进行无深度交易,类似 Synthetix 的 iETH、iTRX 交易,可引入更多标记价格的指数。

Coinex DEX Coinex 交易所公链的 DEX。 Saturn Network 基于 ETC 的 DEX。 Zilliqa Switcheo 将在今年为 Zilliqa 开发 DEX。 Polkadot ? 其他公链与以太坊在 DEX 的差距不小,主要可以在优质资产、跨端协议 (WalletConnet)、存储类 DEX、流动性激励 DEX 等方面进行追赶,一旦以太坊解决了拥堵问题,其他公链将望尘莫及,而 ETH2.0 未上线、Layer2 未大面积普及前是其他公链的机会时间。 发展 DeFi 生态绝不是扶持一两个 DeFi 应用就能够形成效应的,DEX、Stablecoin、Margin、Lending 缺一不可、四种应用环环相扣。 来源链接:mp.weixin.qq.com —- 编译者/作者:老陆的区块链笔记 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

一文纵览以太坊、EOS、Tron 等公链 DEX 发展现状

2020-06-18 老陆的区块链笔记 来源:链闻

Debank 数据

Debank 数据

Dappreview 数据

Dappreview 数据

Dappreview 数据

Dappreview 数据

LOADING...

相关阅读:

- 苏哲社区:上下插针专爆合约交易 敬畏市场才能从中获利2020-08-03

- Vite主网即将迎来第五次硬分叉 打造开放式金融应用平台2020-08-03

- SEA公链主网映射完成 一文读懂主网的上线意义和庞大机会2020-08-03

- 8月3 比特币 以太坊 柚子 等行情分析操作建议2020-08-03

- 1万美元的比特币 你再也买不到了2020-08-03