撰文:Ryan Watkins,Messari 研究分析师 许多DeFi 代币通过协议层面的某种价值捕获机制产生收入,因此它们可以被描述为资本资产。而作为资本资产,我们可以用传统的估价方法来讨论这些资产的价值。 用于评估这些加密资产价值的三种最常见方法是现金流贴现 (DCF) 、可比公司分析 (Comps) 和可比交易 (先例) : 现金流贴现 DCF:从预计的自由现金流的现值中估算资产价值。在加密领域,这意味着某种加密代币的预计现金流经过贴现后对应的现值。可比公司 Comps:在加密领域,意味着比照类似的、公开交易的代币为基准,在给定时间点利用市场基准为某周加密代币进行资产估值。可比交易(先例) :与可比公司分析类似,也是提供一种市场基准,但是比照类似资产之前的交易为基准。在加密领域,意味着以类似代币募资的价格为某种加密代币进行基准估值。加密领域的多数投资者对 DeFi 代币作为资本资产的概念是非常了解的,现在有公共资源专门用于评估这些资产。不太为人所知的是如何应用这些方法来实际提供分析。使用传统的估价方法能很好地建模,估算这些资产如何潜在地累积价值。不过,如果利用这些方法评估简单的价值累积之外的任何价值,可能很快会得出荒谬的结果。 估值基础知识普及 估值既是一门艺术,也是一门科学。每种资产都可以通过科学和艺术元素的组合来估价。艺术和科学的这种结合呈现类似光谱的坐标,而对给定资产做进行的估值可能位于该光谱的任何一个落脚点。 为了说明这一点,让我们从公司的角度加以思考。 当一家公司在一个稳定的环境中经营时,估值可以更科学。举个很好的例子,假设一家具有半个世纪历史的公用事业公司,过去十年中每年产生 10 亿美元的现金流。鉴于该公司运营历史悠久和行业的稳定性,在可预见的未来,可以合理地预期此类公用事业公司将生产更多相同的产品。这意味着对公用事业公司未来现金流进行准确预测的模型非常可靠,因为这些现金流是基于对未来的切实可靠的假设。确定性使得这些资产的估值更加精确,因此也是科学的。

相反,当一家公司在一个不稳定的环境中经营时,估值可以更像是艺术。 一家仅有 18 个月历史的科技初创公司,去年在快速变化的行业里赚到 10 万美元,就是此类很好的例子。鉴于该公司的经营历史短暂和行业不稳定,在可预见的未来,不能合理地期望这样的初创公司能生产出更多相同的产品。与前面提到的公用事业相比,这家技术初创公司的未来收入和盈利能力有着太多的不确定性,任何人都无法对未来做出准确的假设。这使得依赖对初创公司未来现金流预测的模型不太可靠。 不确定性是科学估值的敌人,这就是为什么早期创业估值比起科学而言,更像是艺术。

如何对 DeFi 代币估值 对 DeFi 代币估值的最常见方法是可比公司(Comps) 分析,这是一种相对估值方法,比照类似的、公开交易的代币为基准,为给定加密代币估值。这种方式是将可参照代币的市值除以其收益,得出收益倍数。比较不同项目的收益倍数是衡量价值的一种方式。 相对估值是确定 DeFi 代币价值的主要方法,因为科技初创企业以前的例子非常清晰地凸显了这一问题。由于早期初创公司对未来现金流的不确定性,基本估值非常不可靠。由于 DeFi 项目就像早期初创公司 (想象成种子轮或 A 轮融资估值) ,正在寻找产品市场的契合点,如果有现金流也很少,因此许多项目都考虑相对估值方法来衡量 DeFi 代币的价值。 在这个阶段可以使用相对估值,DeFi 是独一无二可行的领域,因为一些 DeFi 代币从一开始就公开交易——这种情况可以这样来类比:在传统的金融平行世界中,想象一下如果Facebook股票在 2004 年刚成立时就开始 IPO 公开交易,而不是 2012 年公司更为成熟时再 IPO。但是,项目刚诞生就需要尝试评估 DeFi 代币,这一独特机会也带来了挑战。

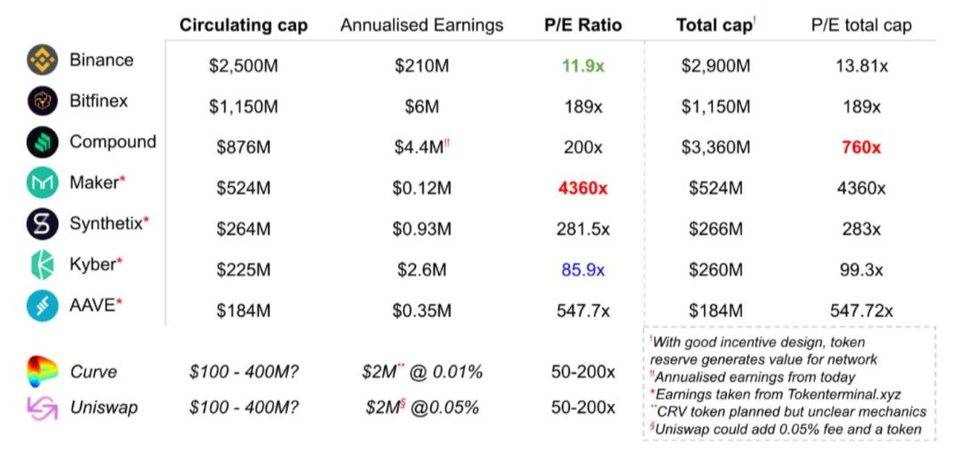

以上表格很好得展示了各种代币的收益,我们可以用它来凸显比较收益倍数进行估值可能带来的问题。 这些问题包括: 收益倍数是向后看, 或基于目前情况进行最大化推断, 然而不确定的未来正是估值中最重要影响因素不断发展的代币经济模型可以显著改变收益潜力,这使得在确定价值时过去和现在都无关紧要不同的价值捕获机制,使代币收益倍数的分母更无法比较,甚至接近于毫无意义不同的目标市场意味着不同的前景和收益潜力,从而减少了代币之间的可比性更具体来说,上表中的许多项目在过去一年中改变了其代币经济模型,对上述的疑问给出了具体的实例,许多项目占据不同的目标市场(中心化和去中心化交易所、借贷和合成资产发行) ,许多项目具有不同的价值累积机制(可自由裁量销毁、程序化销毁和收费) ,另外因为除了中心化交易所之外,项目很多, 但是产生的收入却很少, 这些所谓收益倍数其实非常荒谬。这使得很难从收益倍数中得出任何参考价值,只知道所有这些项目相对于其当前收入都被严重高估。 这不令人震惊,早在 DeFi 项目早期就能预料得到。这些项目将创造的绝大多数价值只能存在于遥远的未来,这本质上是非常不确定的。但它展示了在现阶段,相对估值方法可能是多么无用。

艺术,而并非科学 为 DeFi 代币估值是一门艺术,它取决于一个人对代币当前相对未来价值贴现率的主观评估。 为了帮助确定潜在的未来价值,可以考虑定性分析和定量分析的组合。定性分析方面的例子包括产品市场的契合点、团队、社区和代币经济学。定量分析方面则包括盈利、规模、用户和各种特定于用例的 KPI。 Compound就是一个很好的例子。 Compound 协议目前每年产生的数以百万美元净利差,而 Compound 仅拿到其中的一小部分,但这并不重要,因为这一数据显示了 COMP 代币的盈利潜力,因此给了 COMP 代币810 多倍的估值倍数。 在定性分析一侧,它有坚实的产品市场契合点、一支打造协议的优质人才团队、一个充满激情的社区控制着项目的未来,以及一条价值捕捉的道路。 在定量分析一侧,它的贷款发放量再增加、流动性已经启动,并迅速获得用户。事实上,过去 12 个月中,Compound 已经生成了17.5 亿美元的贷款,几乎相当于美国 P2P 网络借贷鼻祖LendingClub在 2013 年的贷款金额,当时 LendingClub 已经成立六年,当时公司估值为 15.5 亿美元。Compound 当前的估值为 9.72 亿美元。

你可以有很多方法进行比较,可以比照贷款和借款机构,考虑 COMP 可以采用的许多不同的经济模型,而不限于依赖交易费用。此外还可以考虑,COMP 持币者所取得的交易收入将是纯利润,因为不需要支付任何相关的运营费用。COMP 协议的用户支付以太坊区块链的交易费用,而运行以太坊客户端的以太坊基础设施运营商,以及为保护以太坊区块链而向矿工付费的 ETH 持币者,他们承载了 COMP 的全部运营费用。 上述分析仅说明分析师在缺乏传统估值方法的情况下思考 Compound 价值的一种方式。考虑到上述考虑,它取决于一个人对 Compound 目前相对未来价值贴现率的主观评估,以此判断 Compound 是否值得投资。 对于 DeFi 中的其他代币,可以进行相同的练习。 实践艺术方略 估值非常重要,传统的估值方法可以帮助投资者思考这些资产可能带来的价值。但现阶段对 DeFi 来说,基本的估值方法并不可靠,而 DeFi 代币的相对估值分析也没有什么真知灼见。得等到代币继续成长一些,我们或许才可以考虑这些方法。 从现在开始,可以称呼我们为艺术家了。 来源链接:mp.weixin.qq.com —- 编译者/作者:链闻ChainNews 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

DeFi 虽迅猛但还稚嫩,给它估值是门艺术而非科学

2020-07-02 链闻ChainNews 来源:链闻

该图展示了「这家有半个世纪历史的公用事业公司的」现金流预测,考虑到其运营历史和行业的稳定性,一家历史悠久的公用事业企业的现金流预测是可靠的估值基础

该图展示了「这家有半个世纪历史的公用事业公司的」现金流预测,考虑到其运营历史和行业的稳定性,一家历史悠久的公用事业企业的现金流预测是可靠的估值基础 该图展示了「这家有 18 个月历史的科技初创企业的」现金流预测,考虑到其运营历史和行业的不稳定性,一家历史短暂的科技初创企业的现金流预测不是可靠的估值基础

该图展示了「这家有 18 个月历史的科技初创企业的」现金流预测,考虑到其运营历史和行业的不稳定性,一家历史短暂的科技初创企业的现金流预测不是可靠的估值基础 来源:Julien Thevenard

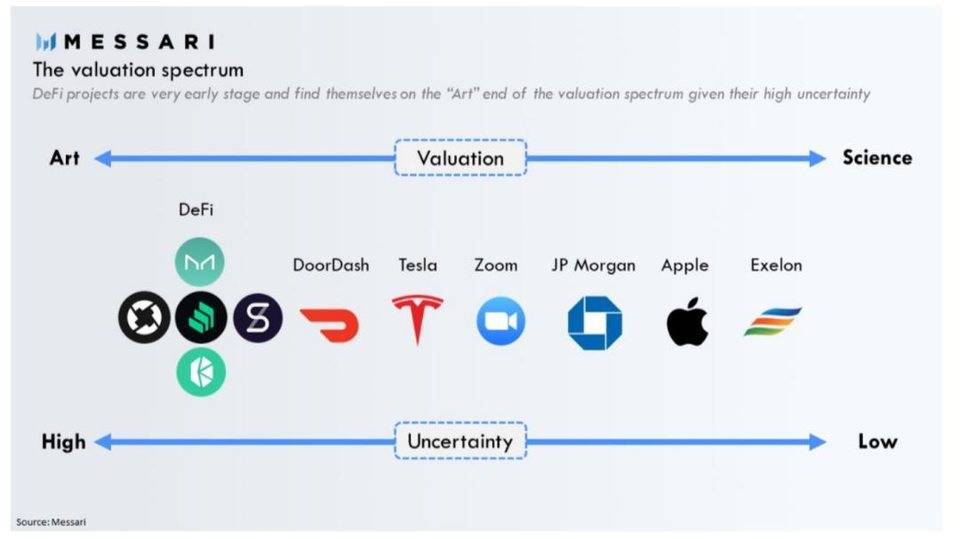

来源:Julien Thevenard 估值光谱图:DeFi 项目都处于非常稚嫩的阶段,考虑到其高度的不确定性,发现它们的估值还处于光谱图中「艺术」一侧的远端

估值光谱图:DeFi 项目都处于非常稚嫩的阶段,考虑到其高度的不确定性,发现它们的估值还处于光谱图中「艺术」一侧的远端

LOADING...

相关阅读:

- 因滥用授权 DeFi项目Bancor一个月前差点丢币2020-08-02

- 分片项目Elrond公布与Orion Protocol集成路线图,年底将上线Defi资产2020-08-02

- 价格分析:DeFi引发的牛市推动比特币突破11,500美元水平2020-08-02

- 古瑞:以太坊成当下领军霸主2020-08-01

- Blockstack CEO表示比特币是比大多数人想象的更好的DeFi解决方案2020-08-01