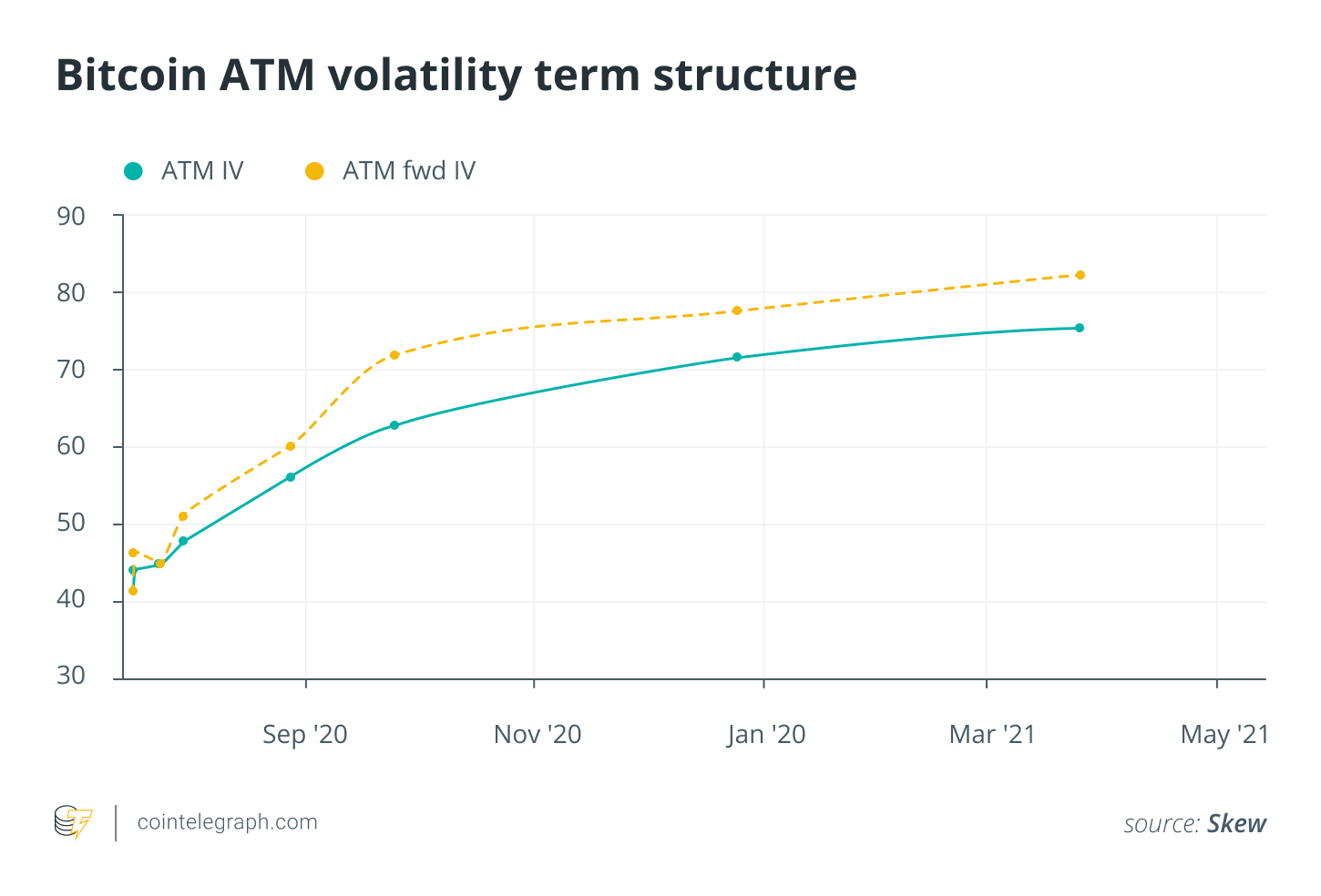

与此同时,波动率和短期隐含波动率已经从市场中撤出,较长期限的期权(直到到期前六个月左右)的价格仍接近其历史平均波动率70%的范围。 隐含的波动性期限结构的这种陡峭性表明了以下两点之一:投资者期望这段低波动性将是暂时的,并且未来几个月的催化剂将再次动摇市场,或者期权的卖方可能不愿进行长期下注,因此,这些长期选择中没有任何供应。 结果是期限结构的陡峭可能为精通波动性的交易者提供了机会。 隐含波动率是一种有趣的交易资产。 大多数使用期权作为其投资策略一部分的个人投资者都是出于投机或保护目的。 他们甚至可能通过出售持有的期权来采用创收策略。 他们倾向于把重点放在价格上:他们认为该资产在到期前能达到什么水平? 他们愿意在哪里出售或购买? 尽管波动性和期权定价的细微差别可能并不是每个人都显而易见,但是交易者进行的每笔交易都隐含地对隐含波动性持立场。 在个人投资者交易的另一端是期权做市商。 这些参与者除了隐含的波动性外几乎什么都没有想到。 做市商的目标是在收集每笔交易的买入/卖出价差的同时,尽可能保持净持仓量不变。 订单流在每次期权行使和到期时均得到平衡的可能性基本上为零,因此他们使用隐含波动率曲线和期限结构将期权价格相互关联,即使仓位成为多头和空头大杂烩,也可以使风险保持平衡。调用并放置所有不同的罢工和到期日。 期权做市商倾向于平衡所有风险,但是当客户订单流向一个方向集中时,有时根本不可能。 订单流失衡的结果是,投资者高兴地卖出了短期期权,而又不愿卖出更长久的期权,这导致了比特币(BTC)期权隐含波动率期限结构的极端陡峭。 在撰写本文时,根据数据分析服务公司Skew的说法,期权价格的含义(如前瞻性隐含波动率所示,即两个特定到期日之间的计算得出的波动率)表明,预计下周波动率将实现30%,即7月的最后一周波动率将达到50%,8月的波动率将达到60%,9月的波动率将达到70%。

也许市场是正确的,并且对于当前的低波动性环境何时会结束具有深刻的见解。 但是更有可能的是,订单流处于两次到期之间的失衡状态,以致市场制造商将期限结构扭曲到了提供一些积极预期机会的水平。 如果交易者想表达这样的观点,即持续的短期期权卖空将加强当前的低波动周期,那么他们将很好地卖出看涨期权,并在到期后的六到八周内进行各种罢工,其到期日为隐含波动率真正开始下降的拐点。 如果当前的环境继续下去,他们可能不仅会从期权费的溢价中收集收益,而且会从隐含的波动率“向下滚动”期限结构表面看到收益。 如果他们想要或需要为保证金目的,他们可以通过在较长期限的到期日中购买一些期权以及在廉价的短期到期日中购买一些合约来对冲意外事件的某些风险。 没有人能确切预测下一次高波动性市场事件何时会到来,但明天可能不会。 它更有可能在下个月发生,甚至比在未来两个月内发生的可能性更大。 波动率期限结构向上倾斜是非常合理的,但是当前该倾斜度的陡峭程度意味着在8月初再次出现波动性增加的特定时间范围。 这种暗示很可能是在比特币期权市场中体现出来的,而不是因为它是实际的预测,而是因为有很多投资者愿意出售两周期权,而很少有人愿意出售一个月和两个月期权。 如果交易者对此风险有胃口,并且认为没有具体原因在接下来的几周内实现的波动性应会翻番,那么从理论上讲,他们可以通过出售这些期权而获得丰厚的报酬。 这是关于比特币波动性的两部分系列的第二部分-在此处阅读有关BTC波动性的上升和下降的第一部分。 本文不包含投资建议或建议。 每项投资和交易动作都涉及风险,决策时读者需要自己研究。 这里表达的观点,思想和观点仅是作者的个人观点,不一定反映或代表Cointelegraph的观点和观点。 本文由以下作者合着乍得·斯坦杯和克里斯汀·博贾诺。 乍得·斯坦杯是交易所运营商CrossTower的交易主管。 他拥有超过15年的股票,指数和信用衍生品交易经验。 他是Susquehanna和Morgan Stanley的期权做市商,也是古根海姆(Guggenheim)部门的首席交易员。 他还是Jefferies资本结构套利的投资组合经理。 他是市场动态,市场微观结构以及自动做市和交易系统方面的专家。 克里斯汀·博贾诺是交易所运营商CrossTower的总裁兼联合创始人。 克里斯汀(Kristin)是一位结构化产品,监管和数字资产专家,拥有超过20年的交易和监管律师经验,以及超过9年的数字资产交易和监管经验。 在创立CrossTower之前,Boggiano是AlphaPoint的首席法律官,古根海姆(Guggenheim)算法交易平台的董事总经理以及舒尔特·罗斯(Schulte Roth)的特别顾问,在那里她创立了结构化产品和衍生产品部门,并领导多德·弗兰克(Dodd Frank)的监管小组。 克里斯汀还是数字资产法律联盟和女性衍生工具的创始人。 她拥有东北大学的法律学位和MBA学位,以及萨拉·劳伦斯学院的学士学位。

—- 原文链接:https://cointelegraph.com/news/where-oh-where-has-bitcoin-volatility-gone-part2 原文作者:Cointelegraph By Chad Steinglass 编译者/作者:wanbizu AI 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

哪里,比特币波动性消失在哪里? 第2部分

2020-07-17 wanbizu AI 来源:区块链网络

LOADING...

相关阅读:

- 【链得得早报】俄罗斯总统普京签署法律以监管数字资产和加密货币2020-08-02

- 分析师:模糊的加密资产将飙升,交易者的雷达上应该有比特币,以太2020-08-02

- 众筹现已上线:大亨开设令牌在线商店2020-08-02

- Litecoin短期价格分析:8月1日2020-08-02

- 比特币期货交易员押注看涨价格行动,但步伐并不快2020-08-01