昨日是科创“巨无霸”中芯国际上市的第一天,半导体优质标的、国产替代龙头等身份的加持,让中芯国际吸引了众多投资者的目光。由于中芯国际太过亮眼,让人们忽略了科创板另一些值得关注的事情。比如,7月14日科威尔和世华新材料无条件过会。是什么样的质地和业绩表现让科创板上市委对科威尔只问询了2个主要问题就批准上市?让我们来一探究竟。 主营测试电源 科威尔是一家为电源设备提供检测服务的公司。它的主要产品是测试电源和基于测试电源研制出的测试系统。测试电源方面具体又分为大功率测试电源和小功率测试电源这两大类。 说到测试电源,我们得先提另外一样东西,那就是电能。不论是日常生活还是工业活动,我们基本上使用的能源是电。而所有用电产品或产品中的部件,在研发的制造的过程中都需要不同程度的使用测试电源进行测试,以确保在未来正式使用时安全。测试电源是由各类电力电子电路组成的装置,用于电能的变换和控制。而测试系统一般指的就是测试分析软件和测试仪器仪表。 科威尔在大功率测试电源上的收入占比较高,2017年、2018年、2019年销售金额分别为8327、12399、12347万元,占主营业务收入的比例分别为84.44%、88.64%和73.13%。

来源:招股说明书 科威尔是为数不多的跻身国际测试电源设备供应商体系的中国本土品牌,它的下游客户有众多知名企业,如阳光电源、华为、比亚迪、上汽集团等。它的测试电源和相关测试系统主要应用于新能源发电、电动车辆、燃料电池和功率器等工业领域。 营收净利齐增,毛利率超过60% 作为一家专注于测试电源设备的制造高新技术企业,科威尔近三年的业绩一直保持较高的速度持续增长。其中主营业务收入在2017年、2018年、2019年分别为0.99、1.4、1.69亿元,净利润分别为0.4、0.34、0.62亿元。 在2018年科威尔在当年的净利润之所以出现短暂的下跌主要是因为管理费用出现了较大的增长。不过管理费用的增加并不是因为日常经营出现什么重要问题,而是为了支付当期股权激励的费用(2352万元),这不具有可持续性。把这项支出扣除后,2018年的管理费用率与往年水平类似,都在8%-9%之间的位置。 此外,科威尔的综合毛利率一直保持着65%-70%的超高水平。这么高的毛利率一般只有在生物医药等高科技领域才会出现。所以我们需要仔细了解一下科威尔所在的行业,如果只有它这一家公司的毛利率情况是这样,我们可能要怀疑这家公司财务数据的真实性,如果不是,这个行业可能不一般。

来源:招股说明书 行业前景广阔 与科威尔具有可比性的上市公司目前只有星云股份和华峰测控这两家。星云股份主要侧重的是大功率测试电源,而华峰测控参股的阅芯科技则是专注于测试系统。 根据招股说明书披露的数据来看,科威尔的毛利率水平与同行可比上市公司类似。这说明电源检测这个赛道确实有不错,有非常可观的利润空间。

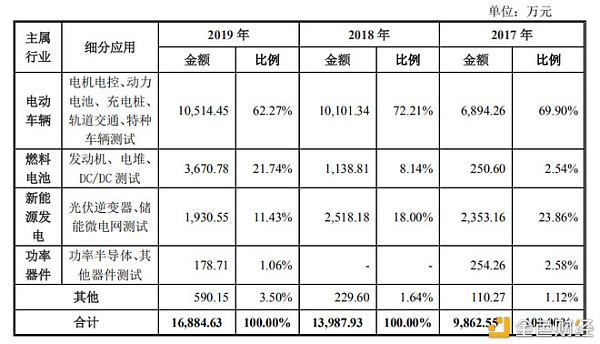

来源:招股说明书 其实检测或者说测试行业是一个市场空间非常巨大的行业。检测的需求不仅限存在于电源,或是工业领域,在建筑、汽车、食品等可以说所有行业都有庞大的检测需求。不论是为了满足政府、行业和客户对于产品质量的要求,生产商自身也有了解自身的品控水平的需求。 而且随着商业的不断发展,尤其是全球化,国际间的经贸合作越来越紧密,大家对同意行业标准,把控产品质量有着超乎寻常的要求,于是第三方检测机构就大量涌现了。即使在同一行业不同厂商生产出来的产品也略有差异,所以第三方检测对于灵活性的要求很高。同时要对被检测行业的当前技术以及未来发展方向具有深刻的认识。这些都使得做检测的公司经营范围相对较窄。而科威尔不仅能为厂商提供专业检测设备和软件,也能为第三方检测机构提供定制化的产品和服务。 而对于需求端方面,随着半导体新材料的应用与普及,变流拓扑及控制算法性能的不断提升,以及新能源行业的快速发展,测试电源有向智能化,高动态性、高精度、高可靠性等方向发展的新需求。比如,对输出电压、电流精度要求从千分之五提升到万分之五;大功率测试电源的动态响应从几十毫秒级缩短至几毫秒级;直流测试电源电压等级从几十伏向800V逐步发展到2000V、4500V甚至更高的水平。这些都促使相关传统行业客户进行技术升级改造,同时新兴产业的用户也在不断壮大。在科技领域,每当出现技术升级换代,就是小厂商弯道超车的好时机,对于科威尔也是如此。 科威尔目前收入的主要来源——大功率测试电源,这个产品原本主要应用在家用电器和航空航天领域。而这个市场规模增速一直相对有限,但随着新能源产业(新能源发电、新能源汽车)的快速发展,这部分的市场规模在迅速增长。例如,新能源发电中的光伏产业就在加快部署中,预计到2025年实现总装机规模7.3亿千瓦,占全社会用电量的9%;到2050年,总装机规模50亿千瓦,占全社会用电量的59%。此外,新能源汽车产业也已发展的越来越成熟。预计2022年新能源汽车将达到600万辆,18-22年销量CAGR达到25.86%。这些都将为大功率测试电源带来巨大大市场需求。 而小功率测试电源方面,我国正在成为重要市场需求地区之一。目前国内小功率测试电源产业起步较晚,只有少数规模较小的企业涉足,商品国产化率低。而科威尔自主研发的KDC系列产品已交付华为、阳光电源、特变电工等知名用户使用,产品具备较强的产品竞争力和广阔的市场空间。 燃料电池测试业务增长潜力巨大 上述是从产品分类对科威尔做出的市场分析,如果换个角度从细分应用来看,我们可以发现燃料电池行业业务已经成为科威尔所有细分应用中最有发展潜力的那一块业务。 燃料电池测试业务的收入从2017年的250.6万元迅速增长至2019年的3670.78万元,2年实现了接近14倍的增长。目前它已经超过光伏业务,成为公司第二大收入来源。在燃料电池测试业务迅猛发展的背后其实隐藏着这几年中国氢燃料电池汽车行业飞速的发展。

来源:招股说明书 2017-2019年,中国氢燃料电池汽车行业里已经具备实际产销业务的系统和电堆厂商接近百家。燃料电池产业正处于成长发展的初期,需要大量的研发测试设备,其中包括能量回收式电子负载需求快速增长,同时测试系统产品需求旺盛。 氢燃料电堆和系统生产者的测试主要有两种解决方案:一个是自己购买或研发产品进行测试,另一个是寻找第三方专业机构做背书。 对于前者而言,在大功率、重载的氢燃料电池汽车行业“主旋律”之下,电堆和系统厂商频繁发布高功率产品,自攒台架的路已经越来越难走下去,企业开始配置标准化测试台架产品。由于国产测试品牌在测试台架的价格方面与国外相差3、4倍的价格,所以这个部分科威尔作为国内比较有影响力的自主品牌可以从外商那里抢走价值不菲的订单。

来源:网络 至于后者,中汽研、上海汽检、长城氢能测试中心、潍柴集团等第三方检测平台,都在大举扩充测试环境和能力。科威尔可以向它们提供性价比高的产品。所以不论氢燃料电堆和系统生产者最终选择哪一种方案,科威尔都将从中受益。 而目前氢能源的发展还处于初级阶段,随着后面行业发展的不断深化,电源检测需求将持续得到释放。按照这种增长态势,未来科威尔的燃料电池测试业务说不定能与电动车辆业务比肩。 结束 科威尔作为少数无条件过会的科创公司,其自身质地优良。身处电源检测赛道,受益于新能源产业的快速发展,科威尔的业绩有望一直保持较高速度增长。在它的四大细分业务中,燃料电池业务的增长潜力最大,可能后面该业务能电动车辆一道,带领公司做大做强。不过随着后续竞争者的进入以及行业内部竞争的加剧,该行业的毛利率恐怕无法长期保持在当前水平。 本文仅代表作者个人观点,不代表道科创平台。文章观点仅供交流、分享,不构成对投资人的任何投资建议。据此操作,风险自担。 作者:唐文 来源:道科创 本文为道科创原创文章,转载需注明出处,版权问题请联系我们 —- 编译者/作者:JSWEJ6gZ 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

道科创科威尔凭什么能无条件过会科创板?

2020-07-22 JSWEJ6gZ 来源:区块链网络

LOADING...

相关阅读:

- Filecoin奖励测试最新消息2020-08-03

- 央行辟谣——“并未发行DCEP,目前正在研究测试中!”‖打假DPEC,不法2020-08-03

- 币圈参谋长:7.30以太坊2.0测试网还有5天 还需14万枚 你会给吗2020-07-30

- 以太坊价格比Medalla测试网高出32%2020-07-29

- 比特币站稳11000,BCH或将突破300?2020-07-29