编者注:中国央行数字货币目前已经在全国多家银行和机构进行合作试点,并在全国多个城市和地区进行支付测试,目前可在大量 APP 中开通体验。中国央行数字货币与加密货币并非同一种事物,国家相关部门已禁止加密货币交易及挖矿行为,中国央行数字货币与本文提到的美联储美元美元 CBDC 并非同类事物,请读者注意甄别。本文不构成任何投资建议,市场有风险,入市需谨慎 美元 CBDC 和 Crypto 都是数字货币,听起来、看起来都如此相似,然而他们真的一样么? 抛开底层技术不说,这两者间的实质站在了完全的对立面,对于「审查」和「自由」两者也给出了清晰的答案。对于高度集权,讲求政策贯彻效率最大化的领域,美元 CBDC 绝对是不二之选,每一分一厘都能被用在「刀刃上」,在领导者的操控下,你将获得你「该」得到的,一分不多也一分不少。在领导者眼中,Crypto 就是那颗万恶不赦的老鼠屎,「乱」了规章,「毒害」了大众。 本文出自爱德华·斯诺登,其就美元 CBDC 问题从本质出发进行了深入探讨。律动 BlockBeats 对原文进行了翻译: 本周的最佳「新闻」或当属美联储试探性拟定印铸一万亿铂金币以提升其债务上限,这也让我想起了曾阅读过的关于货币政策的一些文章。那是一个闷热的夏天,那也是许多人第一次明白,阻碍所有美国新基建法案通过的最大障碍不是债务上限,而是那些在国会中的发言。 那篇我所说的文章是 Christopher J. Waller 的一篇演讲稿,而此人正是被人们称为美国最牛的「第五十一州」——美联储的州长。 那么此演讲的主题是关于什么的呢?那就是美元 CBDC,很不幸,这个缩写并不是某种你没听说过的「化学制品」。 在我们继续往下深入探讨之前,我必须澄清我并不确定这个演讲到底想表达什么——这到底是一份关键性报告,还是仅仅在迎合他的「主办方」美国企业研究所 (American Enterprise Institute)。 但我们要知道,这个 Waller 可是 Trump 下台之前前一秒刚认命的美联储「州长」,他的任期要到 2030 年一月,读者可能会发现,他正在努力影响未来的政策,尤其是影响美联储备受瞩目且尚未发表的多方撰写「讨论文件」——关于创建美元 CBDC 的得与失。 此时还没有订阅我的博客的朋友一定还不知道什么美元 CBDC。 那么,下面就让我来给你讲讲。 通常,维基百科会告诉你美元 CBDC 是数字美元,那么,我将告诉你美元 CBDC 它不是什么。整体来说,大多数美元已经是数字化的了,它们已经不是那些曾经躺在你钱包中的纸币了,而是在你手机中那个让你能够进入到银行数据库的钥匙。

每个示例中,货币都必须在央行的管控范围内。 美元 CBDC 更不是「国家」层面的 Crypto,至少不是你们曾听说过的那个 Crypto。 其实,美元 CBDC 更像是站在了 Crypto 的对立面,至少他与 Crypto 的初衷信条完全违背。你可以说美元 CBDC 是「右派的加密货币」,以国家为中心单位,夺取了人们资产所有权,并经手人们所有的交易转账。 在美元 CBDC 诞生之前长达数千年的岁月中,我们通常使用的「货币」是实体的、有形的,就比如那些使用「珍贵」的金属材料铸造的硬币。从「珍贵」这个形容词就不难看出,用这些材料铸造的硬币并不适合日常使用,从地下深处挖出这些稀缺的金属是极其困难的事情,这一点对于市场上各方而言都造成了较大的影响,最简单的例子便是人们都会在市场上使用自己的「小伎俩」:买家会把硬币上的金属部分刮下保存起来;卖家会用「不平」的天平称量金属硬币;硬币的铸造者会采用降低每一枚硬币中稀缺材料的比重等方式稀释硬币原本的珍贵性。

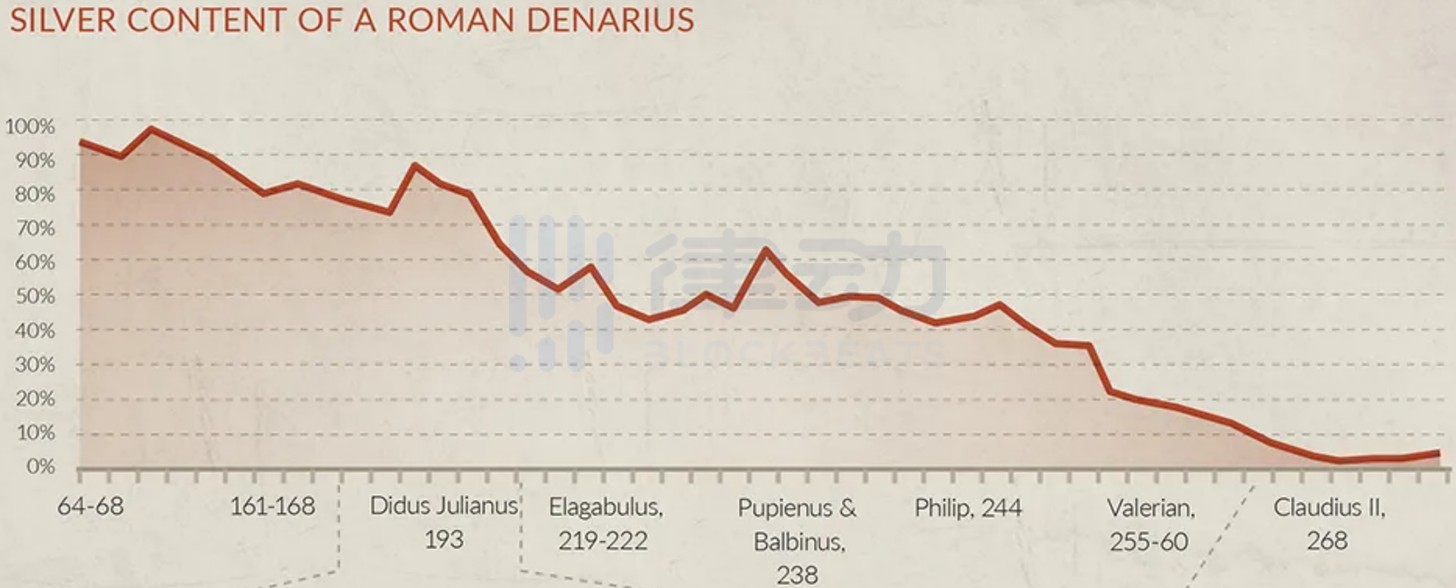

看呐,法律的荣耀 从很多方面来说,银行业的发展史约等于硬币珍贵性被稀释的历史,因为世界各国政府很快就都明白了,只需要通过简单的立法,他们就可以宣布这一年新发行的硬币中,纵使银的比重大幅降低、铅的比重大幅增加,它的价值仍然与去年发行的硬币相同,而每一位国民都必须要接受这一点。在一些国家中,如果国民对这一制度产生了质疑,指出「掺假」的行为,他们会受到严酷的惩罚,轻则罚没资产,重则处以绞刑、火刑、斩首。

这种在如今可能被称为「金融创新」的货币贬值支撑着曾经的罗马帝国可以继续实行此前负担不起的政策以及发起永不停息的战争,而这最终导致了罗马帝国「三世纪危机」以及戴克里先的《限制最高价格法》的诞生,这也让他比罗马帝国经济的崩溃和帝国本身的坍塌更加被人牢记:

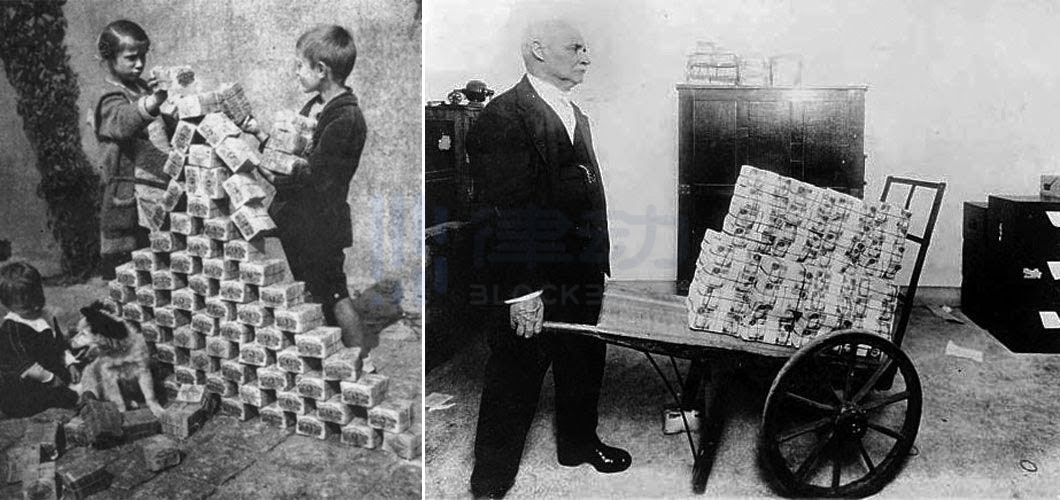

戴克里先《限制最高价格法》讲解,视频链接:https://youtu.be/gy57pni5-FU 三世纪后的商人,特别是那些旅行商人,厌倦了随身携带着那些沉甸甸的硬币,于是创造出了一种更加便捷的货币形式,并创造出了商业银行,即民粹主义版本的皇家国库,在其早期阶段最重要的功能便是提供银行票据,它们本身并没有内在价值,但是它们可以兑换各种商品,这成为了它们的价值支撑。虽然它们只是一些羊皮或者纸片,但是它们所代表的价值与那些沉甸甸的、不方便携带的硬币并无二致。 在罗马帝国纷飞的战火中诞生的政权将这一概念扩展开来,推出了自己的可兑换货币,这些小小的碎布片与那些价值相同但材质不同的硬币等价物一起在经济体内流通。随后纸币的印刷逐渐增多,接着取消了纸币与硬币兑换的权利,最终到硬币原材料锌铜的贬值,那些城邦与后来诞生的有进取心的民族国家最终让「主权货币」变成了我们的老朋友 Waller 与他在美联储的亲信所描述中的那样:一张漂亮的「餐巾纸」。

历史上的主权货币 当我们对于「货币」有了这样的认识,这张「餐巾纸」走入网络世界就不难理解了。它们有着相同的原理:新的数字等价物与越来越少的旧的实体等价物一起流通。起初是这样的。 就像美国旧的纸质银票可以兑换成闪闪发过的一盎司银元一样,如今你的手机银行 App 上显示的数字余额也可以在商业银行中兑换为印刷出来的绿色「餐巾纸」,当然,前提是该银行保持着偿付能力或保留了存托保险。 如果这种可兑换的承诺看起来是一种冷冰冰的安慰,你最好记住,躺在你钱包里的「餐巾纸」总要比口头承诺的兑现好得多. 此外,一旦你把那张「餐巾纸」安全地存放在你的钱包里,或者说「藏」在你的钱包里,银行就不再能决定也不会知道你将如何使用以及在哪里使用它。况且,当电网发生故障时,「餐巾纸」仍然可以工作。

美元 CBDC 的拥护者们坚持的认为,这些严格的中心化货币的新标准,是一个大胆的想法。它不像黄金或者白银的标准,甚至不是一个区块链的标准,但是它的某些方面有些像电子表格的标准。中央银行发行的每一分钱都是由中央银行自己管理的账户所持有,被记录在一个庞大的国有分类账本中,可以被不断的审查和修改。 美元 CBDC 的拥护者们声称,这种方式能够确保人们在日常的交易中更加安全(通过消除交易对手方风险),而且更容易做税务审查(因为几乎不可能向政府隐瞒资金流向)。 然而美元 CBDC 的反对者们同样站在「安全」、「便捷」的角度提出反对声音。例如,数字货币只不过是在不断侵占和监视人们经济情况的延展方式。这些反对者看来,这个提案虽然彻底根治了破产的后续影响,且阻止逃税漏税,但是他的致命缺陷是,国家将成为整个货币系统的中心,让国家在每一笔交易中成为「中介」。

「中介」和「去中介」成为了整个问题的核心,值得关注的是,在 Waller 的演讲中他是怎样运用这样的「术语」的,讽刺的是,这些「术语」不是在资本主义的政策里面,而只是为了批判马克思主义。他们的意思是,谁或者什么站在了你的金钱和意图的中间。 一些经济学家最近常挂在嘴边的「去中心化加密货币」即,BTC、ETH 等,被中央银行和商业银行视作「威胁」的原因,正是因为它们旨在为所有用户提供平等安全性保证,并且没有为国家赋予任何特权。 这种「加密货币」,其技术的根本就是为了「纠正」中心化,而现在「中心化」威胁了它。一般来说应该从宪法层面就不应该关心,谁正在使用它,出于什么目的而使用它。对于传统银行来说,这是完全不能接受的,更不用说是拥有主权货币的国家。加密货币是新出现的竞争者,代表了跨时代意义的颠覆。他们承诺可以不再受国家批准的情况下,随意储存和移动可验证的资产,将他们的用户带到国家层面都无法触及的领域。而对于这种自由交易,国家会把其视为一种担忧,并像家长一样地说:「这一切都是为了你好,如果没有国家的介入,市场将不可避免地充斥着税务欺诈、毒品交易、枪支走私、赌博泛滥。」 这种说法事实上很难立住脚跟,根据「美国财政部恐怖主义金融犯罪办公室」的说法,虽然加密货币有时会被用于非法交易,但是和通过传统金融进行非法活动情况相比,案件数量相对很少。 当然,传统金融服务是定义中的「中介」,他们从为人们提供交易服务中获利。 这让我们又回到了 Waller 身上,他可以被称为一个反去中介人士,是商业银行系统及其服务的捍卫者。这些服务包括储存或投资出去(往往投资失败)美国中央银行系统(即美联储)连夜印刷的钱。

你会惊讶的发现,很多专栏作家非常喜欢对外假装自己无法分辨会计把戏与印钞之间的区别。 但我承认,我仍觉得他的话很有说服力——主要是因为我虽然不同意他给出的原由,但却认可他的结论。 Waller 的观点和我的一样,我们都认为美国不需要发展自己的美元 CBDC。然而,Waller 认为美国不需要美元 CBDC 所给出的理由是,美国的商业银行已经足够强大了。但我认为,尽管有银行,美国也不需要一个美元 CBDC,因为在我看来,银行的一切活动完全可以由不依赖于国家的 Cryptocurrency 生态系统(这里指常规的 crypto)来完成,其强大、多样且足径考验的性能甚至可以更好、更公平地完成这些活动。

冒着被少数读者否定的风险,我坚持认为美国的商业银行并不像 Waller 所说的那样,是问题的解决方案;相反,我认为,它们其实才是问题所在。商业银行盘踞多年,像寄生虫一样依附在国家之上,毫无效率可言。在美联储的助长之下,它变得愈发猖狂,肆无忌惮地欺凌客户,这都要归功于它「大而不倒」的江湖传说。 但是,即便银行业不断发展壮大,其效用与 crypto 相比也早已萎缩。商业银行曾经是风险交易获取担保的唯一途径,并且保证了资金托管与交易的可逆性。同样,如果没有商业银行,信贷和投资也不会成为可能,甚至会是不可想象的,而如今你只需要几下点击便可轻松完成这些操作。 尽管如此,银行仍有一个更古老的角色。自商业银行成立以来,或者至少自中央银行将其资本化以来,商业银行最重要的功能便是转移货币。通过允许期票在不同城市或不同国家赎回,以及允许这些票据的持有人和赎回者以自身或他人的名义进行支付,商业银行履行着它对于期票的古老承诺。

在历史大部分时间里,以这种方式转移货币的前提都是能够大规模的存储货币,于是,维护货币安全的银行金库与警卫便也随之出现。然而,随着真金白银变成如今的纸币,而如今的纸币又变成虚拟的数字货币,以往的那些早就今非昔比了。 时至今日,金库里已经什么都没有了。当你走进一家银行,就算脸上没有戴面具,如果你想取走大量的钱的话,也几乎都会被告知下周三再来。这是因为你所要提取的纸币现金必须先从少有的几家存有纸币的分行或储备库中预订过来。与此同时,银行警卫在人们心目中的地位和他脚底下的花岗岩或大理石也没什么差距了,这些警卫在人们眼中只是脚步蹒跚的老人,不仅工资低,而且连手里的枪都不会使。 现在商业银行唯一能做的就是在「年迈」保安的保护下将货币运输在银行间,并收取各类违约金进行获利。 总而言之,在一个日益数字化的社会中,所有银行为用户带来的资产保护及业务,Crypto 能做的更好。 另一方面,当圣诞节到来时,Crypto 不会像银行那样发放桌面小日历。 让我们回到那个银行保安上来,他在银行的工作结束后可能会去做第二份工作以维持生计,比如在加油站打工。 美元 CBDC 对他有帮助吗? 电子美元是否会比现金美元、等值美元的 BTC、Stablecoin、甚至是FDIC 担保的 Stablecoin更能改善他的生活? 假设警卫的医生告诉他,他在银行工作时久坐不动或一直站立影响到了他的健康,导致其体重飙升。此时警卫必须减少糖的摄入量。他被国家强制参保了一家私人保险公司,而这家公司开始跟踪他的糖尿病前驱期的情况,并将情况的数据传递给控制他美元 CBDC 钱包的系统。所以下次他去熟食店想购买一些糖果时,他发现他不能购买糖果。他的钱包拒绝付款,即使他的本意是想给他的孙女买糖果。 或者,假设有一笔电子美金是他在加油站工作时收到的小费。这笔电子美金后来碰巧被中心化权力机构标记为它的前任拥有者,用来执行一项可疑交易,无论是毒品交易,或是向美国敌对国家进行无差别捐助,这笔美金被冻结了,甚至根据「民事罚没法」而被没收。陷入困境的警卫要怎么把他的电子美金拿回来? 他是否能够证明他的电子美金是合法的,并重新取回它,这个证明最终将花费他多少钱? 我们的警卫靠他的体力劳动来维持生活。然而,当他的身体不可避免地垮掉的时候,他是否已经积累了足够的钱来舒适地退休呢? 如果不是这样,他还能指望国家的仁慈,给予他充足的给养来维持他的生活、照顾他、医治他吗? 这是我希望 Waller,希望所有美联储成员,财政部,以及美国政府的其他成员,来回答的问题:在这些所有可能被中心化和国有化的东西中,必须要包括这位老者的钱财嘛? 原文链接 —- 编译者/作者:律动BlockBeats 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

斯诺登带你看清美元CBDC:Crypto的「姊妹」

2021-10-13 律动BlockBeats 来源:区块链网络

LOADING...

相关阅读:

- 以太坊是比比特币更好的价值存储吗?2021-10-13

- 在放弃比特币三年后,Stripe 建立了新的加密货币团队进行支付2021-10-13

- EUR/USD、GBP/USD、BRN/USD 和 BTC/USD 10 月 13 日实时入场点 – AtoZ Marke2021-10-13

- IMF 报告将“加密”视为对全球经济的威胁2021-10-13

- 数字货币犯罪中“违法性认识”困境及破解2021-10-13