原文标题:《MakerDAO 协议工程师讲述 Maker 的过去、现在和未来》 原文作者:Sam MacPherson, MakerDAO 协议工程师 原文编译:DeFi 之道 我认为 DeFi 中有很多人的心智模型认为 Maker 是「针对各种 ERC20 代币发行 DAI 贷款的协议」。在 2020 年夏天 DeFi 爆炸式增长之前,确实如此,但从那时起事情已经发生了很大变化。我写这篇文章是为了描述 Maker DAO 从那时到现在发生的思维演变,以及我认为我们的未来发展方向。 2020 年 3 月—黑色星期四

当时新冠大流行刚刚开始,我们都记得发生的黑色星期四的事件,加密货币市场在一天内下跌了 50%。由于前所未有的压力以及对拍卖系统运作方式的疏忽,当时只有 4 个月大的 Maker 协议几乎接近崩溃。但我们最终挺了过去……勉强算是。 虽然大部分注意力都集中在失败的清算和 MKR 铸币进行资本重组,但这一天也发生了一些更微妙的事情。这一天,持有 DAI 的需求超过了对 ETH 杠杆的需求。 直到那天,Maker 遇到了相反的问题。DAI 的交易价格一直低于挂钩。你可能想知道 DAI 的价值超过 1 美元会有什么问题。这是一个好问题。奇怪的是,这比交易价格低于 1 美元的稳定币更难处理。 这一切都与供需平衡有关。随着人们铸造和出售 DAI 以利用杠杆或其他用例,过多的 DAI 供应将其价格压低至 1 美元以下。

Maker 有两个强大的工具来应对这个问题:稳定费和 Dai 储蓄率(DSR)。前者通过收取更多贷款来抑制供应增长。这将导致一些人重新评估他们是否想以新的更高利率使用杠杆,甚至可能偿还一些以前获得的贷款。这就是用来敲打市场的大棒。 相比之下,DSR 的效果更好。它通过为仅持有 DAI 提供无风险利率来激励更多 DAI 需求。这是对 Compound 或 Aave 提供的任何贷款利率的补充。 黑色星期四之后,事情发生了翻天覆地的变化,我们有太多人想要持有 DAI。超过想要铸造杠杆的数字。DAI 价格上涨了 6 美分。当时 Maker 没有任何杠杆来减少 DAI 需求(负利率)或增加供应(非加密抵押品)。 USDC 前来救援 作为应急响应,Maker 持有者选择添加 USDC 以恢复挂钩价格,并且最后成功了!但是付出了一种有意识形态的代价。它是我们的第一个托管、可列入黑名单的中心化资产。 我很清楚,如果我们不采取我们所做的措施,今天 DAI 就不会存在。有些人想采用负利率方法,但我个人的看法是,这对于人们对 DAI 的信任来说是灾难性的。 在一家初创公司中,您希望几乎不惜一切代价专注于激进的增长。这是适者生存的生死存亡。单抵押 Dai 只有一个杠杆来控制供应,但多抵押 Dai 引入了 DSR,它通过增加 DAI 需求而不是试图惩罚借款人来发挥作用。使用 DSR 是我个人在 Maker 上线时所提倡的。

同样,通过使用 USDC 而不是负利率,我们可以继续发展协议而不是惩罚我们的用户群。这就是为什么我赞成通过增加 USDC 而不是引入负利率机制来增加供应。 我当时的心智模型是,市场最终会再次看涨,我们将回到正利率,而无需依赖中心化资产。但随后 DeFi 夏季热潮上演了。 Compound 提出了一个巧妙的想法,即铸造一种投机性治理代币并将其分发给流动性提供者。这推动了对 Compound 中所有资产的需求——包括 DAI。收益耕种模式诞生了。我们别无选择,只能增加更多的 USDC,否则可能会再次引发锚定汇率上涨的风险。我们再次解决了这个问题,但被大量 USDC 支持的 DAI 卡住了,这被一些人认为是不受欢迎的。 随着年底锚定稳定模块 (PSM) 的推出,USDC 的加入继续有效地使我们与 USDC 和美元挂钩。随着市场再次转为看涨,救济似乎即将到来。 2021:农民之年

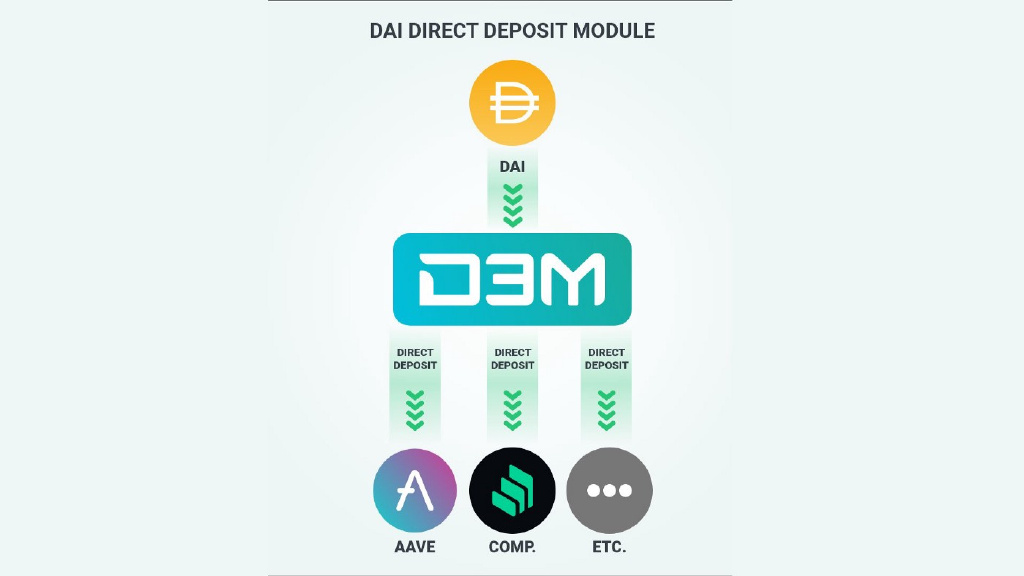

在 2021 年上半年,越来越清楚的是,除了 ETH 和 WBTC 之外,以数十亿美元规模的稳定币借贷需求几乎不存在。这与之前认为的小盘 ERC20(LINK、UNI、MATIC 等)将有助于以有意义的方式供应 DAI 的信念转变。在很多情况下,运行预言机的成本高于这些抵押品带来的收入。 另一个影响也出现了。收益耕种模式正在爆炸式流行,几乎每个协议都在为获得稳定币而战。收益耕种的代币释放通常是一个恒定的比率,因此当市场上涨时,它会增加这些代币的美元价值,从而增加流动资金池的 APY。这反过来又会增加对 DAI 的需求。在市场低迷期间,人们选择 DAI 作为避险资产,因此需求也上升了。除了暂时的逆转之外,DAI 供应的趋势大多是上涨的——公平地说,这是一个很好的问题。 今年变得非常清楚(如果还没有的话)是,如果我们想要一个可以扩展到 1000 亿美元的去中心化稳定币,它需要包括广泛的现实世界资产 (RWA) 来支持它。第一个是 USDC,但肯定不会是最后一个。2021 年,我们增加了 USDP(从 PAX USD 更名)和 GUSD 两种稳定币,以帮助分散交易对手风险。有些人可能认为这只是更稳定的币,但它是通过中心化组件实现紧急去中心化的重要组成部分。 我想表达的一个基本点是,你不能通过纯粹由加密原生资产支持来扩展稳定币。根本没有办法做到这一点。所有稳定币都必须超额抵押或面临崩盘的风险,而纯粹在加密原生资产中根本没有足够的价值来做到这一点。除了利用现实世界的资产之外别无选择,再多的奇特算法也无法绕过这个事实。 因此,我们必须对来自现实世界的更多资产进行代币化——尤其是在不同的司法管辖区。这就是我们扩展 DeFi 的方式。另一种选择是加密货币仍然是一种利基赌博产品,并且逐渐变得默默无闻。 直接贷款 当 MCD 于 2019 年 11 月推出时,DeFi 几乎就是指 Maker、Compound 和 Uniswap。然而,几个月后,Aave V2 被部署,为最终用户提供了可能是最好的零售贷款体验之一。交叉抵押、大量资产、多种稳定币选项使 Aave 成为杀手级借贷应用程序。 这对我来说是一个支点。Maker 的核心不是借贷工具。Maker 的主要产品是 DAI 稳定币。借贷只是我们控制挂钩的方式。与其与 Aave 和 Compound 等产品竞争,不如为他们提供按需访问 mint DAI 的特权。这将使 Maker 能够接触到 Aave 的部分用户群。作为交换,Aave 可以获得稳定的利率。这是双赢的。

因此,Dai 直接存款模块(D3M)诞生了。与其在零售方面竞争,Maker 可以将铸币权授权给专门针对特定细分市场的协议。唾手可得的成果是加密借贷市场,但没有理由不能将其附加到 Maple 或其他现实世界的借贷市场。 这并不是说我们应该完全放弃直接向用户贷款,而是只坚持主要的加密资产(ETH、BTC 和质押的 ETH)是有意义的。 Maker 的未来 在我看来,Maker 的未来是委托(delegation)。MakerDAO 可以专注于高水平的尽职调查,而不是搞乱个人资产。评估是否将 DAI 铸币权扩展到整个协议。 这类似于商业银行和中央银行之间的关系。中央银行向商业银行提供流动性,商业银行反过来可以为其客户提供高度专业化的服务。Maker 的工作并不是在所有事情上都做到最好。我们可以使用 DeFi 乐高积木来构建比其各部分总和更大的东西。 我乐观地认为,将出现完全处理将信贷工具扩展到现实世界的协议。到目前为止,我们已经看到了一些小规模的实验,但这需要提高几个数量级才能扩展生态系统。当这些协议出现时,Maker 将做好准备,并且有一座金矿等待着谁先破解这个坚果。 现在很明显,我们正在进入一个多链世界。随着以太坊转变为纯粹的结算层,我们正在努力将 Maker 扩展到每个有信誉的 L2 和侧链。这与 Maker Wormhole 网络相结合,将使 DAI 成为可用的最具流动性的跨链资产之一。 从长远来看,MCD 的主实例将僵化,创新将以分散的方式推向边缘,完全独立的团队构建新的创新产品。核心协议将通过向这些团队提供债务上限津贴来保护自己。高度分散的风险是这里生存的关键。核心协议更新将很少,而且会有几个月或几年的时间锁定。人们可以真正依赖的产品。 最终 DAI 将与美元脱钩,因为它作为全球储备货币之一变得具有竞争力。这是我看到的 Maker 的最终状态——一个坚如磐石、可信的中立基础,供世界进行交易。让我们开始建设吧。 原文链接 —- 编译者/作者:区块律动BlockBeat 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

MakerDAO协议工程师讲述Maker的过去、现在和未来

2022-02-17 区块律动BlockBeat 来源:区块链网络

LOADING...

相关阅读:

- MakerDAO 用户阻止超过 6 亿美元的清算2022-01-22

- MakerDAO 价格猛涨,而 Fantom(FTM) 价格迅速上涨!2022-01-04

- 以Uniswap、Compound和MakerDAO为例看你是否真的了解TVL2021-10-21

- 从热媒介到冷媒介,重新理解 Loot 的价值和意义2021-09-23

- Professional共识联盟上线携手MakerDAO打造全新共识经济2021-08-30