现在留给DeFi发挥的空间似乎只剩下衍生品了,因为实在太复杂了。 产品复杂,无论是期货还是期权,仅定价设计就涉及到许多金融工程学的知识,而不是Uniswap这样的货币兑换。交易复杂,成熟的衍生品交易应该是各种策略的组合而形成下行保护,而不是裸头寸。 所以无论是开发者还是交易者,在DeFi领域都还是少数,但这并不意味着应该就是少数。 在一个成熟的金融市场,衍生品的规模要远大于现货,可DeFi市场并不成熟。目前虽然有很多加密货币交易者会在中心化交易所去开合约,但大多是加了高杠杆的裸头寸,其实很大程度上属于博彩行业…… 所以DeFi领域的衍生品DEX,其实都面临着两个市场——面向追求高杠杆的散户的博彩市场,还是面向专业交易者的金融市场。 从大多数衍生品DEX的产品设计及运营来看,往往是「既要……又要……」式的迷茫定位。因此很容易在产品设计上顾此失彼、在运营节奏上进退失据。 本文尝试拆解去中心化期权协议Dopex,发现产品设计背后的亮点与不足,从而探讨衍生品DEX需要「加法」还是「减法」? 作为去中心化期权协议,Dopex并不是传统的订单簿模式,而是与大多数DEX一样,是AMM模式。即无论你是看涨还是看跌,多头还是空头,你的对手方都是流动性池,而不是某个具体订单的交易方。 这样做的好处是流动性非常充裕,不会出现挂单后却无法交易的场面,而且也没有做市商赚差价,在资本效率上属于极简主义。 有的去中心化衍生品协议是在极简主义的基础上继续做减法。比如Deri Protocol,上线的都是永续衍生品(永续期货、永续期权和永续Power),这样做的好处是进一步把分割在不同价位和到期日的流动性集中在了一起,甚至Deri Protocol的不同资产也共享同一个流动性池。 但Dopex是在极简主义的基础上做了加法,给不同资产、到期日和类型(看涨或看跌)的期权单独设置AMM,这样做的好处是降低了单个风险,但随之而来的问题是流动性供应会因被分割而不足。 Dopex对此推出了SSOV,可以有效刺激到期权流动性供应。

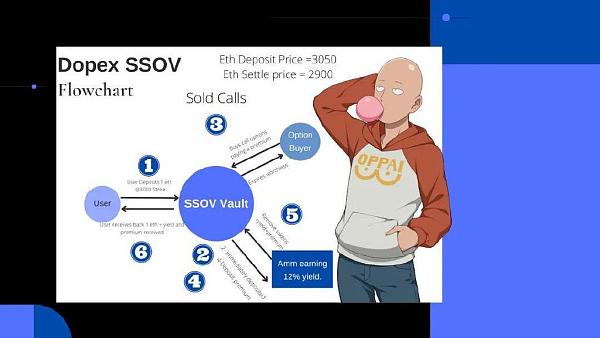

SSOV是Single Staking Option Vault的缩写,即单一抵押期权保险库。 每一个保险库都对应着各自的资产和类型,如在「ETH每周看涨期权」的保险库里,单币质押WETH会获得一定的奖励。 但是这些WETH会被当作看涨期权出售,因此LP还可以获得期权费,但是也要承担被行权后的损失。 注意,这里依然是通过流动性池来交易,当有人要购买期权时,保险库会自动售出。而不是直接与存入WETH的LP交易。 LP在存入WETH时还要进一步选择不同的行权价(一般有三四个行权价可供选择),不同行权价当然还有不同的期权费。 因此LP将获得挖矿奖励,以及期权费,但风险是如果整个流动性池的资产如果有大量被行权,那么LP的本金也会损失一部分(行权的资产是从整个池子里取)。 另外即使LP有损失,但Dopex推出了回扣代币——rDPX,这将被铸造成相当于矿池所有损失的30%。 rDPX没有上限供应,但是整个Dopex协议都会用到回扣代币,从而赋予其长期可持续性的内在价值。 比如未来保险库的费用会补贴rDPX,比如rDPX可作为抵押品从保证金中借入资金来加杠杆等。 SSOV的优势是风险整体上比较低(但还是有),同时也确实刺激了不同资产、时间、类型和价位的期权的流动性的供应。 但是如果Dopex没有被真正使用,那么这些流动性都是徒劳的。于是为了激励期权市场的专业人士使用协议并实际购买期权,Dopex建立了交易量池。 交易量池是吸引用户在每个epoch(每周或每月)之前就存入资金,然后就能以这些资金按5%的折扣购买期权。 对于专业的交易者而言,5%的折扣已经相当有吸引力了,他们会在其他交易所之间进行套利。 不过问题是,5%的折扣是否真的符合经济学? 除了上述产品设计,?Dopex在运营上也颇有亮点,组织社区做行情分析,以及给用户免费铸造NFT(只需将LP 代币存入合约中2周即可收到他们的NFT。2周后LP代币被返还)。

Dopex是一个与Deri Protocol的路线完全不同的衍生品DEX,你更看好哪种路线?欢迎在评论区留言~ 作者:北辰 查看更多 —- 编译者/作者:链茶馆 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

拆解Dopex:衍生品DEX需要「加法」还是「减法」?

2022-05-25 链茶馆 来源:区块链网络

LOADING...

相关阅读:

- 刘学群:用户对元宇宙的控制权越多品牌被用户恶搞风险也越高2022-05-25

- 如何评估Web3项目的价值?2022-05-25

- Web3的可扩展性问题2022-05-25

- 回顾加密「雷曼时刻」:Terra之外还有哪些受波及的项目?2022-05-24

- 金色Web3.0日报|HopProtocol正在制定新的空投标准2022-05-24