原文源自:Dragonfly Research:《DeFi’s (non)Progress This Cycle》 作者:Celia Wan 编译:区块链网络 当人们开始质疑他们在牛市期间所相信的一切时,我们就知道这是一个周期的结束。 这一轮的加密周期始于 Compound 推出 COMP 并将Yeild Farming(流动性挖矿)概念带入大众,最终以 Terra 被 Anchor 承诺的 20% 收益率和过度膨胀的 LUNA 杀死而正式结束。 此次崩盘更是引发了一系列关于其他 DeFi 项目有效性的反省问题:

甚至是对比特币提出质疑:

通常,当趋势崩溃时,泡沫也会蒸发。以曾经是 DeFi 和 L1最大成功案例的 Terra 为例,它的失败意味着流动性挖矿失去了光彩,重新评估了预期,调整了价格。 尽管许多代币现在处于历史最低点,但市场现在正在趋同于新的价格,这些新价格较少基于炒作,而更多地基于我们在上一个周期所取得的成就的现实看法。加密寒冬是回顾过去以及我们实际取得的进展的好时机。

为了将上一个价格周期放在上下文中,我们将一些最著名的 DeFi 和 L1 项目的当前价格与其历史最高点以及 2020 年 11 月 1 日的价格进行了基准比较。选择后一个日期是因为它是在周期开始时,DeFi 和 L1 的情况开始看好,但泡沫仍然很小——Uniswap 两个月前推出了它的代币,但此时价格还没有回升;DeFi 的 TVL 即将突破 100 亿美元大关,但尚未出现指数级增长;Avalanche、Solana 和 Terra 等项目尚未启动各自的流动性挖矿计划,也很少被讨论。 这些价格点可以揭示一些见解:1)自周期开始以来,投资项目可能产生的最大回报;2)项目在周期结束时保值的能力;3) 代币从 ATH 到周期结束所经历的回撤。 事实证明,DeFi 和 L1 在回撤方面的表现都逊于以太坊和比特币。这并不奇怪,因为 ETH 和 BTC 拥有最强的市场共识,而且这种共识受市场潮起潮落的影响较小。出于同样的原因,与大多数 DeFi 和 L1代币相比,以太坊和比特币的最大回报更差。

同时,在最大回报方面,L1 显然是这个周期的赢家。排名靠前的两个项目 Solana 和 Polygon 在本轮周期中通过慷慨的生态系统资金和流动性挖矿激励而名声大噪。他们每个项目都发布了 5 位数的最大回报,远远超过了 Avalanche 和 Near 等其他 L1。 总体而言,L1 整体表现优于 DeFi。DeFi 蓝筹股总体上落后(尽管仍然取得了令人印象深刻的 4 位数收益)。COMP 和 SNX 的表现更差,但这可能是因为它们的价格周期与正在讨论的价格周期不匹配(SNX 于 2018 年推出,COMP 在 2020 年 11 月 1 日之前运行)。 这种模式告诉我们一件事——在过去的周期中,DeFi 并没有在 L1 beta 之上产生太多的 alpha。 Jason Kam (?@mapleleafcap?) 有一个很好的思维框架来思考这个论点。在 2020 年 DeFi 盛夏,他提出了一个相当尖锐的问题——如果 ETH 类似于构建石化价值链(DeFi)的能源商品,那么“投资石油还是石化/产业链股票更好?

从启发式上看,这很容易理解。到目前为止,围绕 DeFi 的大部分炒作是因为它可以为 L1 带来“用户”和“流动性”。然而,当用户确实来到 L1时,大部分时间都被流动性挖矿激励所吸引,他们很快发现这些激励是他们在区块链上唯一能做的事情。然后,当收益下降时,他们会转移到其他收益率更高的 L1 上。 在这种关系中,L1 对 DeFi 没有增值。DeFi 的存在是为了让 L1 看起来不错——它是终结 TVL 和用户数量增长的手段,然后导致 L1 出现“采用”。然而,许多 DeFi 项目本身并没有从构建不同的区块链中受益,有些甚至受到与 EVM 不兼容的链以及糟糕的开发文档的阻碍。 因此,这些 DeFi 项目缺乏维持其市值的内在动力。不仅它们的增长高度依赖于 L1 的扩展,而且它们的优势也受到它们所属的生态系统的限制。 揭示这种恶性增长模式的最有说服力的数字来自将这些项目现在的代币价格与周期开始时的价格进行比较。刷新一下,这些数字显示了在大多数泡沫因 LUNA 崩溃而被冲走后,DeFi 和 L1 项目可以保留多少价值。

结果表明,尽管在此期间几乎所有代币都获得了超过两位数的增长(COMP、1INCH 和 SNX 除外),但DeFi 在保值率方面并未超过以太坊或 L1。以 UNI 为例,它从 2020 年 11 月 1 日到今天的回报率为 128.22%,而以太坊的回报率为 208.26%(UNI 近期也因收购 Genie 和新的 NFT 路线图而获得额外的价格上涨)。换句话说,如果在周期开始时有一些以太坊并坚持持有下去,那么此时的表现会优于 DeFi(“坚持下去”很重要,因为以太坊的最大回报率低于 UNI)。许多其他 DeFi 代币也是如此。 这一观察是对这些项目在周期结束时留下的东西的清醒看法。用流动性激励和空投来吸引用户加入 DeFi 的旧模式不再奏效。DeFi 将用户带到了 L1,而不关心这些用户究竟做了什么。最终的结果是,本质上是服务行业一部分的 DeFi 只能为自己服务——用户参与 DeFi 是为了参与,而不是利用它进行其他活动。这种自私自利有时会沦为庞氏骗局。 当然,价格并不是唯一重要的因素。在过去的周期中,DeFi 也发生了一些真正的创新,其进展无法通过代币价格来量化。例如,Uniswap V3 开创性的集中流动性特性,为新应用的涌现开辟了巨大的设计空间;对区块空间的需求增加激发了一系列区块空间金融化协议,例如 Flashbots 和 Alkimiya。 最后,还有一些 DeFi 协议在周期后期推出了他们的代币,并且没有机会充分发挥其潜力。例如,Lido、Ribbon 和 dYdX 等项目都有多种产品或行业更新即将推出,这将进一步推动它们的增长。 以太坊合并完成后,Lido 的 TVL 将获得巨大的提升。 Ribbon 提供了大量结构化产品,这些产品非常适合链上可组合环境,但目前尚未开发。 dYdX 和其他一些衍生协议仍然有一个巨大的未开发市场可以占领,尤其是将它们的交易量与链下同行进行比较时。 事实是,尽管 L1 在上一个周期中能够超越 DeFi,但如果我们无法弄清楚新用户来自哪里,它们中的任何一个都无法进一步发展。 当新类别的出现可以将真正的用户带入区块链时,DeFi 将再次令人兴奋,这些用户有 DeFi 可以服务的实际财务需求。而 NFT 和 Web3 在周期后半段的兴起已经表明了一种不同于过度杠杆化代币的需求。这些类别将吸引新用户并将他们重新连接到 DeFi,这将是下一个周期的故事。 在那之前,仍有许多问题有待解答,还有团队致力于 DeFi 的重要研究。熊市将为他们提供急需的时间来专注于他们的产品,而不是急于基于代币的上市。 查看更多 —- 编译者/作者:金色财经 罐罐儿 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

牛熊轮转:DeFi叙事结束了吗?

2022-07-04 金色财经 罐罐儿 来源:区块链网络

“我不认为 Terra 与更标准的DeFi协议之间存在明显差异。直到 DeFi 满足真正的经济需求(即获得融资的东西),这不就是把你的钱放在其他人之前的不同风格吗?”

“我不认为 Terra 与更标准的DeFi协议之间存在明显差异。直到 DeFi 满足真正的经济需求(即获得融资的东西),这不就是把你的钱放在其他人之前的不同风格吗?” “在足够长的时间范围内,比特币的机制设计与 Terra 的一样有缺陷。”

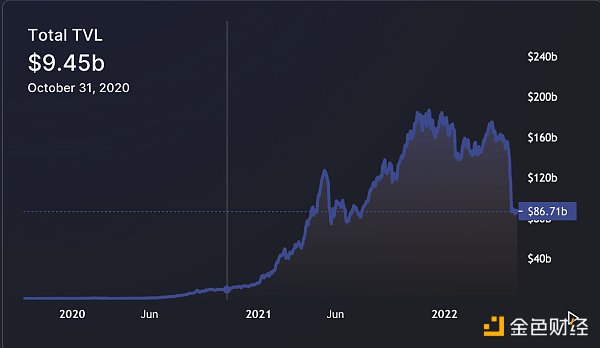

“在足够长的时间范围内,比特币的机制设计与 Terra 的一样有缺陷。” 来源:DeFi Llama(不包括重复计算、质押、池 2 和借用)

来源:DeFi Llama(不包括重复计算、质押、池 2 和借用) 数据截至6月28日,Coingecko

数据截至6月28日,Coingecko 回顾我们在过去的周期中取得的成就,我认为这个问题的答案很明确——底层代币的风险回报率比任何基于它的应用程序都要好,至少目前是这样。在过去的两年里,蓝筹 DeFi 代币在市场下跌时经历了与 L1 类似的回撤,但在行业起飞时显示出的上升潜力不如 L1。

回顾我们在过去的周期中取得的成就,我认为这个问题的答案很明确——底层代币的风险回报率比任何基于它的应用程序都要好,至少目前是这样。在过去的两年里,蓝筹 DeFi 代币在市场下跌时经历了与 L1 类似的回撤,但在行业起飞时显示出的上升潜力不如 L1。 数据截至6月28日,Coingecko

数据截至6月28日,Coingecko

LOADING...

相关阅读:

- 本季度比特币价格和交易量暴跌为11年来表现最差季度2022-07-04

- 重庆市国家区块链创新应用综合性试点(渝中区)建设启动2022-06-26

- 万向区块链肖风:产业元宇宙的“液化现象”2022-06-23

- 波联储:再次购买1000万美元USDD与TRX,旨在「保护区块链行业及加密市场2022-06-23

- Do Kwon:对重建Terra区块链充满信心2022-06-23