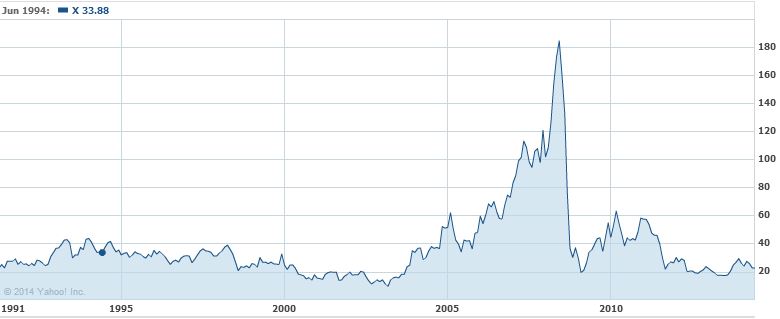

原文标题:Importance of ROIC Part 2: Compounders and Cheap Stocks 原文:http://sabercapitalmgt.com/importance-of-roic-part-2-compounders-and-cheap-stocks/ 参考译文:(景泉 Value)《ROIC 的重要性:复利模式和廉价股票》 作者:John Huber 发表时间:2014/6/4 校译:Ponge 第一部分已经翻译了,详见:《ROIC 的重要性(第一部分):内生复利型企业(Compounder)和廉价股票》 全文翻译如下: 更新:对于 ROIC 感兴趣的读者,我撰写了关于增量投资资本回报率(ROIC)的系列文章(共五部分),以及一些其他讨论 ROIC 的文章(链接)。 这是我关于内生复利型企业、廉价股票和 ROIC 重要性后续思考的第二部分。第一部分请点击这里。此外,之前的一些文章也与本文有关: 关于资本收益率与格林布拉特神奇公式的思考(第一部分)关于资本收益率与格林布拉特神奇公式的思考(第二部分)1987 年伯克希尔股东信:巴菲特对于高 ROE 的看法富国银行与小型社区银行关于巴菲特与大银行的几点思考回顾上一篇文章,总体我想表达的是,估值和公司质地并不是相互排斥的。在广泛的价值投资界,似乎有两个派系。有时感觉像是总统初选。归根结底,我们都是同一支队伍,但这两个派别似乎在许多问题上存在意见分歧。我所指的两个派别(因为缺乏更好的说法)是指格雷厄姆派的深度价值追随者和巴菲特派的优质公司追随者。 我认为这两者之间并没有大家认为的那么大的区别。最终,我们都想试图找到低风险的 50 美分。 在上一篇文章中,我们讨论了 Fastenal 公司,该股在过去 25 年中一直是美国股市表现最好的股票之一,自上世纪 80 年代末以来,平均年回报率超过 20%。当然,很多人会说,“FAST 公司很容易被用来论证这个问题。”这确实是。 我也同意,即使在 1989 年以 50 倍 PE 买入 FAST 公司,收益也会不错,但我对那种水平估值的公司并不感兴趣,因为我不想借助我那不靠谱的能力去预判那么远的未来。然而,这并不意味着我不去努力研究一些过去几年最成功的企业。提高商业模式的洞察能力可以提高未来成功发现此类优质企业的概率。 我希望找到好生意,并拥有它。我只是不愿意支付他们通常交易的价格。因此我等待低价拥有好企业的机会,在遇到一些特殊情况、或存在隐藏资产时、或者在其他低估安全的情境下进行不频繁的投资。通常情况下,我的投资思路是寻找那种我可以以非常便宜的价格收购一家高质量公司的情形。在上一篇文章中,我提到了我拥有的一家低风险、低成本的银行,在过去 15 年里,它的账面价值以每年 9.3%的速度增长,没有一年的下跌,同时自 1926 年以来每年都支付了可观的股息,但可以以 7 倍的市盈率和 0.6 倍的市净率买到。这种公司就是我想拥有的那种内生复利型企业。即使我对公司质地判断错误,我也没支付太昂贵的价格。但如果我对公司质地判断正确,那么我的回报率将大大高于估值相近的低质量股票。 正如莫尼什·帕伯莱所说,“正面,我贏;反面,我輸不多”。 随着时间的推移,投资资本回报率(ROIC)是最重要的 下面是我在上一篇文章之后发表的一些评论汇总。我认为,当涉及到股票的长期所有权时,论证公司质地(资本回报率)的重要性是很有意思的。再说一遍,这并不意味着在市净率 0.7 时买入,在市净率为 1 时卖出是个坏主意(相反,我会在某些情况下参与此类投资);这只是意味着,随着时间推移,自身资本回报率一直维持在 15%的公司和自身资本回报率只有 5%的公司相比,前者将为其所有者创造远高于后者的财富。 正如我提到过,我之前已经对“ROIC 与企业价值”这一主题做了一些初步的研究。要证明高资本回报率的重要性,一个好方法就股东的长期回报(超过 15-20 年或更长)。例如,我刚刚拿起我的《价值线(Value Line)》(译者注:一家独立的投资研究和金融出版公司),翻到了钢铁板块和以长期低资本回报率著称的行业。注:钢铁行业是周期性的,这会导致非常不稳定的结果。这些公司会经历一段时间的高回报率时期,然后是一段时间的极低甚至负回报率时期。但在整个周期内,钢铁行业的经济特征不可避免地导致资本回报率在大多数情况下只有非常平庸的 4-6%。 我们可以在很多股票上做这种复盘,但这里我们用美国钢铁为例。这家公司在过去几十年里重组了几次,所以仅仅查看股价图并不能反映出整个情况,但是图表本身仍旧提供了凯恩斯式的“大致正确”的视角,来看待长期所有者可能取得的结果。看一下长期图表,我们看到美国钢铁(X.N)在 20 世纪 90 年代早期的交易价格大约是每股 30 美元。

美国钢铁在上世纪 90 年代初每股收益约 3 美元,随后几年出现亏损,然后在 2000 年初出现了一段利润丰厚的时期,然后又开始亏损。 回到上世纪 90 年代初,那时人们可以以 30 美元左右的价格,以大约 10 倍的市盈率购买该公司的股票。到如今,该公司的股价为 25 美元,这使得长期股东在上个世纪 90 年代初之后 20 年左右的时间里损失了本金。有趣的是,即使我们在 20 世纪 90 年代初以 3 倍市盈率买入美国钢铁(代码:X.N)——也就是每股 9 美元左右的价格——我们在接下来的几十年里每年的回报也只有 5%左右,这大致相当于公司的平均资本回报率。 现在,你可能会注意到,我们本可以以 3 倍市盈率买入,然后在几年之后卖出,获得一个不错的内部收益率。但这有赖于在较短的时间内逢低买入、逢高卖出——这种技术说起来容易做起来难。回溯来看,这似乎很容易:只需要 2003 年买入,2007 年卖出就好了,对吧?有些投资者可以进行这类投资,但我发现在实践一种投资方法时,时机是其中最难把握的因素,所以我尽量把投资中时机正确的重要程度降到最低。 但这里的关键在于,如果你的持股期限较短,而且你对自己的能力有信心,能够知道未来何时以更高的价格抛售股票,那么以较低的市盈率买入就更为重要了——这是你在试图买卖资本回报率较低的平庸企业时必须具备的技能。 钢铁行业里的其他案例 翻开《价值线》的钢铁板块,上面的例子也适用于许多钢铁股票——随着时间的推移,投资低于平均水平的 ROIC 的公司会导致低于平均水平的投资回报。 直布罗陀工业公司(代码:ROCK.O)1994 年(20 年前)的交易价格是 7 美元,现在是 15 美元,年化回报率只有 3.5%。

直布罗陀工业公司在某些年份里支付了股息,但股息并不高,即使我们将上述回报率增加 2-3%,这个回报率依然低于平均水平。 再举一个例子:安博科-匹兹堡(代码:AP.N)1994 年的股价为 8 美元,目前的股价为 21 美元,剔除股息后的年化回报率为 4.9%,如果考虑股息后,年化收益率差不多也是再增加 2%左右。

关于安博科-匹兹堡,还有一个有趣的说明:如果我们追溯到更早的 1984 年(30 年前),这只股票的价格是每股 22 美元。因此,30 年过去了,我们可怜的长期股东的本金与 30 年前差不多,尽管实际价值要低得多!在上世纪 80 年代中期,购买安博科-匹兹堡股票的投资者可能支付了远小于一倍市盈率的价格,但尽管如此,长期回报仍然非常平庸。 我并不是在挑选钢铁股。它们只是一个特定行业的例子,这个行业受糟糕的经济逆境拖累,这使得大多数行业内的公司长期难以获得足够的回报。当然,并非每家钢铁公司的回报率都很低。随着时间的推移,低成本生产商或许能够持续创造高于平均水平的资本回报率。但在钢铁或其他大宗商品行业,这很难做到。 这个复盘实际上想说明低 ROIC 的公司和高 ROIC 的公司在长期的差别。 在足够长的时间范围内,高 ROIC 的公司总会获胜。 相比之下,高 ROIC 公司的长期业绩 Fastenal(FAST)是过去 25 年表现最好的股票之一。FAST 的业务是销售螺母和螺栓,这听起来很简单……但是其给股东的回报可远远不简单。公司的资本回报率平均 20%左右,而且非常具有持续性。25 年前,该公司股票的价格为 0.32 美元(经过拆股调整后)。目前的价格是 44 美元,是 1989 年价格的 138 倍。如果 1989 年买入 1 万美元的 FAST,目前的价值差不多值 140 万美元,而且公司每年还会额外发放 3 万美元的股息收入——仅每年的股息收入就相当于初始投资总额的三倍!该股票不包括股息的年化收益率为 21.8%。这一出色的长期投资业绩几乎与该公司同期的平均资本回报率相当。

Fastenal 在 1988 年的净利润约为 300 万美元,一位 FAST 的投资者在 1989 年买入 FAST 时的市盈率约为 25 倍。但即使投资者在 1989 年以 50 倍的市盈率(或者说以 0.65 美元/股)买入 FAST 公司,最终的年化收益率只会从 21.8%降到 18.4%而已……随着时间的推移,结果会有很大的不同,但仍然是一个很好的结果。 这只是一个简单的例子,但是在沃尔玛(代码:WMT.N)、麦当劳(代码:MCD.N)、星巴克(代码:SBUX.O)、GAP(代码:GPS.N)、富国银行(代码:WFC.N)、M&T 银行(代码:MTB.N)、伊顿万斯(代码:EV.N)和许多知名的高 ROIC 公司中,也可以看到类似的长期结果。这些公司长期以来的股票年复合收益率都比较高。 估值与质地:“密不可分" 这里论述的目的不是试图推销长期内生复利型企业。上面的这些讨论会让深度价值投资者颇有微词。事实上,我当然不建议以 50 倍的市盈率买入一家公司——即使是伟大的企业。资本主义竞争太激烈,未来也太不确定(至少对我来说是这样),我们无法保证能一直选出类似 Fastenal 这样的公司。 但它确实表明,对于长期股东而言,一家长期能够持续地在增量投资中产生高回报的企业(一个好企业)远比他们最初为该企业支付的价格重要得多。 我再次强调,在较短的时间段内,估值更重要;在较长的时间段(10-15 年或更长)内,公司质地更重要。你持有一只股票的时间越长,这家公司的质地就越重要,因为你的长期回报将接近这家公司的经营成果——你的回报率也会接近它这段时间的内部资本回报率。 在短期内(1-3 年),估值是关键。你可以以 5 倍市盈率买入一家钢铁公司,并有可能在某个时候以 10 倍的市盈率卖出。同样的道理也适用于低市净率股票、net-net 股票(译者注:全称是 net-net working capital,格雷厄姆提到的一类股票,是指买入价格低于净净营运资本,其中净净营运资本等于净营运资本减去长期负债,净营运资本等于流动资产减去流动负债)等。 我上面提到的两个派别似乎总想把他们的投资风格贴上一个固化的标签。我试着把它想得更简单,更合乎逻辑。如果我的目标是找到并拥有一批企业,我希望这些企业具有如下特质:公司质地较好,融资行为保守,具有可预见的稳定性,良好的管理层以及估值便宜。 忘掉那些指标、风格标签、你追随的价值投资领袖等等,试着只考虑你想拥有什么样的企业,以及你需要什么样的长期回报率,然后寻找与之相匹配的理念。寻找简单、可理解、显而易见的事情——价格与价值之间的巨大差异。 无论如何,最后的目标是一样的:弄清楚一个东西的价值,并为之付出少得多的价格。 —- 编译者/作者:ponge 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

ROIC的重要性(第二部分):内生复利型企业(Compounder)和廉价股票

2020-04-24 ponge 来源:区块链网络

LOADING...

相关阅读:

- 德国监管机构将检查Wirecard审计员的报告2020-08-04

- 创世纪的加密货币借贷在第二季度反弹; 公司确认无抵押贷款2020-08-04

- 根据Crypto Monitor Whale Alert的消息,Ripple联合创始人每天的销售额为1,7402020-08-04

- 特拉瓦拉可以预订另外60万家酒店2020-08-04

- 盈透证券的交易量减少2020-08-04