| 相信在不久的将来,“鲸鱼”和“赌棍”会为低净值的散户和机构在 DeFi 中让出一席之地 DeFi正以前所未有的速度发展壮大,用近乎荒唐的收益率不断吸引市场的目光。但DeFi的主要玩家还是一些“鲸鱼”和“赌棍”。 去中心化金融(DeFi)正以前所未有的速度发展壮大,用近乎荒唐的收益率不断吸引市场的目光。但 DeFi 的主要玩家还是一些“鲸鱼”和“赌棍”。 —1— 要点 虽有大好前景,DeFi 目前的主要推动力仍然是投机; 用户数量快速增加,但是用户基础仍较小,并且主要由鲸鱼和承受高风险的投机者组成; DeFi 大面积推广受阻,阻力包括以太坊每秒交易数(TPS)的上限等。 DeFi 热潮仍然劲头十足,DeBank 数据显示,截至发稿时,总锁定量(TVL)刚刚超越78亿美金,此外,以太坊转账数重回2018年巅峰,Gas 价格再创新高。然而,DeFi 越来越给人一种“泡沫”的感觉。 我们和流动性池追踪器 Uniswap ROI 的创始者 Federico Nitidi 一同探讨了DeFi的实际落地用途。他的见解或许能够帮助我们进一步掌握 DeFi 市场的真正结构和长期潜力,以及短期风险。 借出、借入、流动性提供、套利以及筹款有可能助力区块链颠覆传统经济,这也是很多行业大佬的共识。但是,仔细研究之后我们也能发现,DeFi 还是被鲸鱼和承受高风险的投机者占据,这些人也被称为“赌棍”。 下面我们来介绍一下他们是通过哪些活动获利,以及为什么这一趋势还会吸引更多的“赌棍”。 —2— DeFi 借贷 在 DeFi 领域,借贷就是固定收入的代名词。用户可以在诸如 Compound 和 Aave 的平台借出 ETH,这样其他用户就可以借入这部分 ETH 并支付利息。 DeFi 平台的年利率(APY)使得其比传统高利率的储蓄账户收益更多。例如,Compound 上 DAI 稳定币的年利率超过了3%,而美国的银行最高年利率是1.05%。 除了高年利率,Compound 等平台还会向用户每日分发自己的治理代币(如COMP)。某些案例中,算入COMP 代币的部分后,Compound 的年利率可达6%。 DeFi 的高贷款量来自于杠杆和套利用户的需求。借款时要求借款人锁定贷款的150%,所以短期的投机才是最有意义的贷款目的。 锁定资产来赚取治理代币的做法叫做流动性挖矿。虽然这样的治理代币的基础价值高低还有待商榷,但是投机行为使得它们的价格一时猛增,并吸引了更多的用户加入到流动性挖矿中来,试图分一杯羹。例如,Basic Attention Token (BAT) 在 Compound 曾拥有大量用户,导致其价格一时猛增。 然而,以太坊去中心化的本质让流动性挖矿出现了极端形式。因为任何人都可以在以太坊上部署智能合约,草根项目及其治理项目也纷纷加入到游戏中来。这些项目并不是由专业团队制作,因此拥有极高的风险性。但即使这样也没能阻止“赌棍”们砸入数百万美金。 一个“赌棍式流动性挖矿”的典型例子就是未经审核的YAM项目。它曾用不到一天的时间成功吸引了数亿美金。但是好景不长,一个治理漏洞很快导致协议的瘫痪以及整个项目的阵亡。可能项目方会很后悔没有进行投资审计。YAM 代币价格曾一度超越150美金,而现在只有不到1美金。下面的价格波动图可以更直观的让我们感受到这个市场的泡沫。

(注:YAM/USD 价格;数据来源:CoinGecko) —3— 流动性提供 在 DeFi 出现以前,市值小的代币一直受困于流动性不足和高滑点的问题。流动性挖矿改善了这一问题,同时,还有另外一种激励形式,那就是去中心化交易所(DEX)的交易费。 本文撰写时,流动性最高的 DEX 是 Uniswap。它使用自动做市商(AMM)来调控流动性。Uniswap 并不需要订单簿,这样就创造了近乎被动投资的机会。用户通过将资产锁定在流动性池中来赚取交易费。 AMM 的使用使得流动性管理近乎全自动化,每个流动性池的收益也根据不同因素而改变。所以,在不同的流动性池中,机动变化才是最佳的收益策略。流动性提供者可以使用 Uniswap ROI 等类似的工具来实时监测自己的投资,并调整自己的策略。 —4— DeFi 贷款 由于 DeFi 的协议是一个个的智能合约,用户身份未知,因此,DeFi 平台只能通过超额抵押的方式在价格波动期间作为信用保障。 在这一领域最领先的借贷平台是 Compound。用户可以在这里锁定抵押金(如ETH)进行贷款。用户可以贷款的最大数额取决于抵押系数;以太坊的抵押系数是0.75(每抵押100美金以太坊可以借贷75美金的 DAI)。 超额抵押的概念实际上会缩小潜在贷款者的范围。如果你想开个公司或者买辆车,锁定1000以太坊来借出这个价值的75%实际上并没有任何意义。DeFi 领域的借贷实际上只适用于短期的投机,像是杠杆交易。 现在业内人士正在积极地探索,想将现在区块链上的借贷应用于现实生活中,比如商用和个人贷款。但是,现在的市场形势下还很难看到任何实质性的进展。 即使有奖励的存在,DeFi 的流动性还是很有限的。再加上高昂的交易费,就造成了一个对机构和个人用户都不太友好的环境。整个 DeFi 市场的流动性不足以支持机构化活动。同时,以太坊上高昂的转账费使得低净值的用户几乎无法参与 DeFi。 从数据中我们也能看出,DeFi 的用户群体实际上并不大。即使用户数量在不断增加,但还是没有办法与以太坊上的高交易量相呼应。

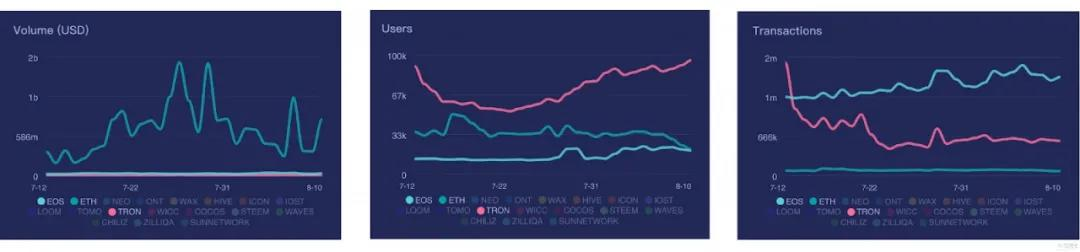

(注:上图为以太坊、TRON 和 EOS三条链上的总锁定价值、用户以及交易量之间的比较) Federico Nitidi 提到,虽然DeFi 的增长百分比令人惊叹,但是它的用户群体与整个加密市场相比还是微不足道。虽有扩展,但是 DeFi 的大范围落地还未开始。 目前,依旧是久经沙场、高净值并且深知这一领域复杂性的老玩家最适合 DeFi,他们利用短线策略例如杠杆交易和闪贷等来参与 DeFi,获取收益。 —5— 杠杆交易 将借出和借入两者相结合,交易员可以在 DeFi 市场中创建杠杆头寸。杠杆能够增加收益,但同时具备高风险。举例来说,小红预期下周 ETH 会从400美金涨到500,而她手里已经有1 ETH,并希望产生更多的收益,小红就可以用 Maker、Compound 或者 Aave 来建立杠杆头寸。她需要将手中的1 ETH锁定在 Maker 中并借出264 DAI(价值为400美金的66%)。然后在 Uniswap 将 DAI 兑换成 ETH,加入到锁定的抵押金中然后重复此循环。最终,她可以抵押价值1200美金的 ETH,同时借出800 DAI。 如果市场行情如小红所见,一周后 ETH 涨到了500美金,她的抵押金价值就升到了1500美金,但是她的贷款保持不变,还是800 DAI。偿还 DAI 和利息后,小红会得到700美金(本金400美金加获取的300美金)。 但是如果 ETH 从400美金掉到了300,小红资产被有被清算的风险。抵押金中的 ETH 价值会下降到900美金,就会低于150%的抵押率。要想让抵押金价值重回1200美金需要300美金,而非100。 上面小红的例子难免有些夸张和不合实际,但150%的抵押率本身就不是很安全。这个例子说明事情可能会朝着不好的方向发展。即使 ETH 长期看涨,其短期的波动也可能会导致资产被清算而完全蒸发。因此,杠杆需谨慎。 此外,不断上涨的总锁定价值(TVL)展现了 DeFi 内外的杠杆和投机行为的增加。TVL 是一个经常被用来反映 DeFi 市场发展的指标。DeFi 项目中锁定的 ETH 数量不断上涨,而锁定的美元价值上升速度更快。二者反映出的 DeFi 市场大小有很大出入。

(注:Maker 中锁定的 ETH 数量;数据来源: DeFi Pulse)

(注:Maker 上锁定 ETH 的总价值 VS 美金价值;数据来源:Dappradar) —6— 用闪贷进行套利 套利的概念不难理解:低买高卖。在传统如股票和大宗商品等市场都广泛存在。而 DeFi 为套利带来了全新的因素:闪贷。 闪贷的存在得益于以太坊的可编程性。因为 DeFi 的平台是一个又一个的智能合约,通过复杂的交易就可以将它们之间的交互自动化。闪贷的最大优势就是在借贷过程中,抵押金不会被存放于借贷双方的任意一方。 假设小明发现火币上 ETH 的价格是390美金,而币安上是400。理论上,他可以在火币买入 ETH,转账到币安并卖出来赚取差价。但是如果在此时币安的价格也下跌,小明就失去了他的机会,他手中的以太坊就无法为他带来收益。 一个自动化的 DeFi 交易可以保证小明的 ETH 不会砸在手里。当小明看到币价在两个交易所有差异时,他就可以创建一个这样的交易并使用 Aave 来进行闪贷以及套利。如果在交易执行过程中币价发生了变化,交易就会失效,这样小明就只会损失交易费用。 考虑到目前以太坊的高转账费,并不是人人都可以从套利中获利。为了提高转账费(即潜在损失)的性价比,交易的数额不能太小。否则,几个不成功的套利交易就很可能蒸发一个小型资产组合。 —7— 新型 ICO 除了各种投机行为,DeFi 也成为了“振兴” ICO 新概念的温床,同时引发了2017年的牛市。这种新型的众筹形式叫做首次去中心化交易所发行(IDO)。 大量 ICO 失败的原因都是无处上币,或者上币对象过少,使得投资者很难看到这个项目。首次交易所发行(IEO)帮助缓解了这一问题,因为交易帮助项目上币。 IDO 在 ICO 的基础上进行了改进:它保证众筹在线上进行,即时提供流动性。同时,IDO 的去中心化特性使它们比 IEO 更加透明。 但另一方面,去中心化也为低质量的项目甚至是骗局打开了大门。IEO 中,中心化交易所为用户做好审核,这在 ICO 和 IDO 中并不存在。所以,IDO 的参与用户应该更加小心谨慎。 —8— DeFi仅仅是个泡沫么? 在大规模应用之前,DeFi 还有很长的路要走。很多地方都还需要改进,比如以太坊的扩容性有待提高,同时也应该建立信用分数体系等。但是,DeFi项目具有一定的实际应用场景,并在帮助人们更好的管理资产方面有着巨大的潜力。现在看来,DeFi像是一个泡沫,但是长期来看,它可以带来真正的价值。从现有的发展速度来看,。 转载自;https://www.bishijie.com/shendu/124426.html 本文来源:亥时一刻 —- 编译者/作者:亥时一刻 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

DeFi“鲸鱼”“赌棍”混杂

2020-08-28 亥时一刻 来源:火星财经

- 上一篇:草间弥生(KSM)在六个月内升值了15倍

- 下一篇:解读Filecoin经济模型

LOADING...

相关阅读:

- 早间布局以太坊多单完美获利7.3个点后续行情拭目以待2020-08-28

- 早间布局以太坊多单完美获利7.3个点 后续行情拭目以待2020-08-28

- 8.28以太坊区间震荡日内行情修复是准备在冲牛市吗?2020-08-28

- 辉神解币:8.28以太坊回调结束,日内回调接多2020-08-28

- 奕恒说币:8/28比特币多头上升,实为宽幅震荡,多头走势并未改变2020-08-28