申明: 在《以「斯巴达」项目为例,一文学会使用币安DEX交易所、钱包插件、币安链与智能链资产互转…》一文中,笔者曾以「斯巴达」项目为例讲解过相关工具的使用,在学习研究过程中,也需对该项目白皮书进行解读,因此便有了这份「斯巴达」中文白皮书。 此白皮书仅作为学习交流使用,不是投资推荐。白皮书中提及的其他项目,仅作为学习资料使用,同样,也不是投资推荐。 本人专业水平有限,且该白皮书涉及较多计算机、金融专业术语,所以在翻译过程中借助了相关翻译工具,如有勘误处,还请见谅,并可留言批评指正。

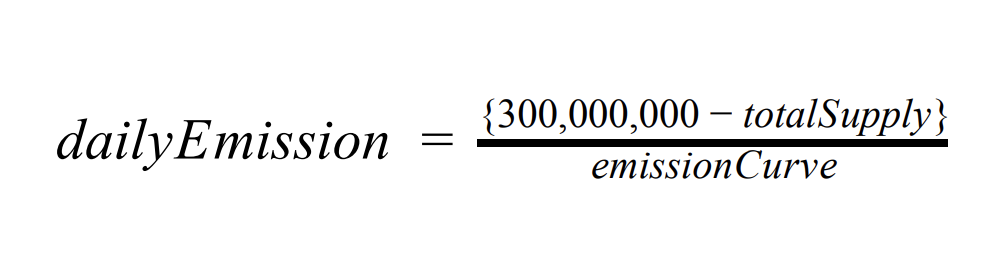

斯巴达协议 币安智能链的激励流动性和合成资产生成 摘要 Spartan 协议是用于在 Binance Smart Chain 上进行资产交换和合成资产生成的流动性协议。Spartan的基础是其流动性池,类似于 Uniswap,但它使用类似于 THORChain 凭单收费的流动性敏感费用模型,而不是固定利率费用模型。这样可确保始终满足流动性需求,池价格不易操纵,激励措施对于可持续合成资产的铸造是正确的。 合成资产由抵押的流动性池股票所铸造,这些股票具有价值稳定,可产生收益的特点,可以立即进行清算以防止去杠杆化螺旋式增长。SPARTA资产通过程序化的供应响应算法发出,该算法可奖励参与者并让其进入可持续的收费市场。 介绍 Spartan致力于解决与流动性和合成资产有关的若干问题。当前的自动做市商(AMM)协议容易受到套利代理的价格纵和价值提取的影响,这对流动性提供者不利。 当前的合成资产铸造协议(例如MakerDAO和Synthetix)使用流动性不高的抵押品或流动性不高的市场来清算抵押品,这降低了资本效率,并使该协议容易受到去杠杆化的困扰。当大量头寸的清算导致资产价格下跌而又导致更多头寸的清算时,就会发生去杠杆化螺旋。这已经在 MakerDAO 上发生过几次。 Spartan 尝试通过自动做市商(AMM)协议解决此问题,但主要区别在于单一结算资产和协议范围内的引导流动性激励措施。此外,底层算法使用基于单据的费用来推动向流动性提供者的价值获取,这已通过「THORChain 协议」进行了详尽的讨论和研究。 Spartan还尝试使用抵押池股票而不是非流动抵押来解决合成资产的流动创造,并将它们与资产池联系起来,以便可以确定性地定价并立即清算头寸。这些想法首先由「维德协议」提出者团队进行了研究和讨论,这是一个关于以太坊的新协议,试图实现相同的结果。 「THORChain 协议」项目官网 https://thorchain.org 「维德协议」项目官网 https://vetherasset.org斯巴达资产(SPARTA) SPARTA 用作所有池中的公共结算资产,因此可以将它们全部链接起来并感知其系统中任何资产的购买力。 这是一个抗「女巫攻击」的,公平的和自愿的过程,也创建了具有不可伪造的成本的资产。由于它从未像其他流动性开采策略那样被用户“免费”获得,因此它具有更令人信服的保留价值的能力。此外,SPARTA 是基本资产以及抵押资产,此外,SPARTA 作为基础资产以及抵押资产,因此没有任何动机来立刻卖出它,但在其他「农场挖矿」策略中,收益资产常被“矿工”「挖提卖」。 SPARTA 通过供应响应型渐近算法最大供应量为300,000,000个单位,这是永远无法达到的。此外,协议层面的费用 剩余的 200,000,000 SPARTA 根据锁定的 SPARTA 数量发行给 SPARTAN 流动性池股份的持有人。供应曲线从年排放量的 30% 开始,到 10 年后降低到 3% :

(每日释放量= { 300,000,000- totalSupply} /发射曲线) {三九注:「女巫攻击(Sybil Attack)」, 是一种在线网路安全系统威胁,是指个人试图通过创建多个帐户身份,多个节点或电脑坐标从而控制网络。}SPARTANDAO 「Spartan 协议」的某些方面可能会受到治理的影响,例如费率,时间因素以及升级某些代码部分的能力。这由一个简单的合同来管理,该合同允许流动性代币股份的持有人锁定并证明其对系统的所有权,然后对提案进行投票。通过多数参与的提案通过后,它会进入短暂的锁定时间,然后才会受到影响。 治理通常是低参与度,因此 Spartan 尝试通过将激励措施的分配与 DAO 的参与相结合来解决这一问题。成员将主要是出于激励目的,而留在治理方面。使用流动性令牌股票,而不是直接使用SPARTA,因此资本始终处于危险之中。这就是风险管理,不良治理将直接导致经济损失,良治将导致经济收益。 流动资金池 AMM模型 当对流动性的需求很高时,AMM 模型使用对流动性敏感的费用来最大化流动性提供者的收入。这确保了在低需求期间费用既可以渐近为零,又可以在高需求期间确保套利代理商必须将其更多的利润交给流动性提供者。这抵消了通常在流动资金池中进行的价值提取。 该算法(源自「THORChain 」) 是: x:输入;X:输入余额; y:输出;Y:输出平衡; 「THORChain」 https://docs.thorchain.org/how-it-works/continuous-liquidity-pools流动资金池代币 Staking 时,将为用户分配池的所有权,该池的所有权中的每份单独资产根据「THORChain 协议-公式4」算出:

s:斯巴达输入;S:斯巴达平衡; t:代币输入;T:代币余额; 消除流动性时,用户可以要求其在两种资产中的公允份额,也可以不向一侧抵押,在这种情况下,将使用以下公式(源自「维德协议」):

s:份额份额;T:总单位 A:资产余额在一侧提取; 这与对称放样然后将一侧全部交换到另一侧相同。这种取消抵押的方法对于允许立即清算资产以使它们能够覆盖不良资 合成资产 合成资产是与另一资产的价格挂钩的资产。它们对于贷款,杠杆和衍生产品市场很有用。从根本上讲,有三个代理商可 1)那些希望做空该资产的人,将其抵押品铸造,出售并希望以较少的价格购回。 「斯巴达协议」通过使用抵押资产池份额,即时清算和资产池激励措施解决了这三个问题。 创建合成资产 任何人都可以创建具有关联价格供稿的合成资产。价格馈送既可以是系统内部的,也可以是系统外部的(例如,使用「 Uniswap TWAP」 价格馈送 )。 「造币商」必须首先是流动性提供者并拥有流动性池份额。这些流动资金池股票具有价值稳定性(它们是其基础资产的总价值),产生收益(可以赚取流动性费用)并且可以立即清算(出售给一侧)的功能,因此是理想的抵押资产。 提醒机制是锁定池份额,池份额的“流动性价值”是可以创建的合成资产的数量。例如,如果价值10,000美元的流动性资金池股票被锁定,那么最多可以创建1万美元的合成资产,例如合成稳定币。

即时清算 债务抵押是确定性的,它要么具有正确的抵押金额,要么没有。可以通过其“清算价值”进行检查,这是包括凭单清算费用在内的抵押品的瞬时价值。如果跌破该水平,则意味着可以清算全部头寸,但无法偿还其债务。 但是,由于清算时产生了基于凭条的费用,因此,如果只清算一部分抵押品,则抵押品实际上可以弥补其债务,因为清算和流动性费用都较少。清算抵押物金额与需要收回的债务之间的差额被视为清算人费用。 只需调用清算功能即可清算头寸,该功能将资产池股份出售给 SPARTA,然后在其自己的资产池中购买资产,然后将其删除。 流动性惯性 因此,基于凭单收费的现象允许部分清算头寸以偿还债务,将头寸恢复为安全状态,但同时也促使清算人采取慢慢清算的行动。可以看出,如果一个头寸全部在其清算点被清算,则不会收取任何清算费。但是,如果它在许多清算中被缓慢清算,清算费用的总和就会高得多。 推动合成资产的流动性 要解决的最后一个问题是合成资产在创造时和在清算时均需要流动性。Spartan 通过将债务纳入自己的资金池,并为合成资产的流动资金池股票的持有人提供激励措施,将其锁定以赚取回报来解决这一问题。因此,合成资产总是存在市场上的流动性。 这些流动性提供者不关心资产的价格走势,只是希望资产价格波动性大,存在大量「铸造」和「清算」事件。 挂钩锚定 由于合成资产根据其价格供给进行「铸币/赎回」的性质,合成资产价格保持固定。如果价格低于此,那么债务持有人可以发起更多的债务(从而更划算);如果价格高于此,他们可以溢价出售债券,以降低自身的杠杆率。 因此,他们被视为最后的买卖双方。由于这一点,以及任何人都有能力根据锚定价格清算头寸,因此资产应保持足够的挂钩。且应从外部资源(如Uniswap TWAP)寻求价格挂钩,因为这可以防止去杠杆化螺旋式上升,在这种情况下,基础资产的清算会导致标的资产价格的下跌,从而导致更多的清算。 Uniswap TWAP 之所以不易被操纵,主要是它包含一个时间因素,可以确保市场信息得以广泛传播。 杠杆作用 合成资产的铸造者可以通过简单地铸造、出售以获得更多抵押品,抵押,然后再次铸造来实现杠杆作用。 为了简单起见,所有这些都应在一个动作中完成。铸币商离清算点越近,获得的杠杆越多,就越有可能被清算。 但是,如果他们做空基础资产,那么说明他们就不相信自己所持有的债务是安全的且是有增值效应的。 那些做多资产的人应该从那些做空资产的人手中购买杠杆债务,然后等待其价值上涨并清算铸币商。 那些提供流动性的人从一开始就一直在赚钱,从债务的铸造中赚钱,以及在不考虑凭条收费的情况下进行的清算,因为清算人不需要持有任何抵押物。 借贷市场 该系统可以允许拥有任意资产的任何人进行存款,然后再向对方借用有偿资产来提供借贷市场。如果借入资产后的抵押品价值低于其价值,则可以清算该抵押品以偿还债务。该费用是动态的,试图在任何两个资产之间实现「最低存款准备金率」。 在选择哪些资产可以借出时,不需要任何治理,因为它们在各自的资产池中都是流动的,所有清算都是通过这些资产池完成的。 用户将借贷资产,用杠杆实现对任何资产的「多头/空头」头寸建仓,但是这种机制不会创建任何新的合成资产单位,它只是在寻求提高现有资产的资本效率。 结论 「Spartan 协议」是一个有益健全且完整的协议,它允许合成资产,确保贷款市场安全增长,并提升了资产的流动性和有效性。 少量的治理是必要的,以管理合同的升级和调整某些协议参数。治理过程存在风险,因此健全有效的治理与抵押物的价值之间存在直接联系。 「Spartan协议」借鉴了「Uniswap」,「THORChain」,「Synthetix」,「MakerDAO」 和 「Vader / Vether」 协议的思想,但将在「Binance Smart Chain」上作为独立协议启动。 —- 编译者/作者:张三九 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

SPARTAN(斯巴达)中文白皮书

2020-09-19 张三九 来源:区块链网络

LOADING...

相关阅读:

- BitMart首发上线PETRO2020-09-19

- 从加密猫出发,到FLOW公链,DapperLabs打造的NFT区块链非同质化世界正向我2020-09-19

- 比特币价格已经回到11100美元。 加密货币市场是绿色的2020-09-19

- 棋类和牌类游戏有什么不同?资金盘和菠菜有什么不同?币圈是什么?2020-09-19

- 加密交易是否会像股票或外汇交易那样受到监管?2020-09-19