最近defi行情波动,Uni/sushi的价格也随着行情做过山车,本文结合数值分析对Dex代币的估值做一些探讨。 首先,我们看一下sushi业务营收,根据官方网站消息整理, 7天平均日交易额:$41,257,590 7天平均交易净收入:$20,629( 交易额的0.05%)注:交易费的0.25%是给LP的,不计算在收入内 年化净收入:$7,419,240 sushi总量:2.5亿个 sushi 价格: $0.76 隐含P/E:25.6(注:假设收入约等于盈利) 关于sushi supply 计划,可以参考一下社区最新通过的proposal,

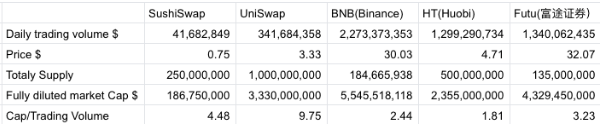

接下来,我们选取uniswap代币uni,币安的代币BNB以及火币的代币HT来对比sushi的估值。另外,为了参照现实金融世界里面的估值,我们把美股上市的券商富途证券拉进来一起做比较。 关于估值指标,我们不再采用P/E指标,因为币安和火币的财务数据不公开,无法获取准确的盈利数据。我们采用了Cap/TVL 指标(市值/交易量),这个指标的计算更加透明,同时对于exchange来说,交易量是业务的核心指标。 Cap/TVL 越高,说明估值越高;Cap/TVL 越低,则说明估值越低。 下面的图列举了几个token的计算方式和结果。 从表中数据可以看出几个结果, HT和BNB的Cap/TVL 偏低,我猜测原因是由于HT和BNB token基本没有业务的治理权,同时CEX的revenue不会全部给到token holder,所以市场给HT和BNB的估值倍数和equity或者类equity的token比偏低 相同类型的token,Trading Volume越大,估值越贵,比如Uni差不多是Sushi的两倍,BNB差不多是HT的1.35倍 Uni/Sushi等Dex的估值很贵,如果以富途作为参考的合理估值,那么Uni的估值差不多贵了3倍。另外,交易所有一定的流量效应,应该是流量越大,估值倍数越高,但是现在Uni的交易量只有富途的1/4,估值却高了三倍。市场给到Uni/Sushi等Dex这么高估值的原因就是期望Dex的交易量会有爆发增长。如果Uni和Sushi未来的交易量无法增长,那么比较悲观的估计是UNI和Sushi的合理价格会回落到现在价格除以3~5 以上分析只是单个维度对代币价格的分析,不作为投资建议,后续文章会从其他维度对代币估值进行分析。 —- 编译者/作者:好爸爸坏爸爸 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

Uni和Sushi等dex估值的量化分析(一)| UNI和sushi的价格下限在哪里?

2020-10-26 好爸爸坏爸爸 来源:区块链网络

LOADING...

相关阅读:

- 币安回应维基词条事件:维基百科任何人都可提交修改申请,并非官方2020-10-26

- 分享一个减少做市无常损失的方法!身价300亿,投资了比特大陆,看看2020-10-26

- Harvest Finance对涉嫌黑客提供10万美元的赏金2020-10-26

- 币安Launchpad将上线Axie Infinity(AXS) - 律动BlockBeats2020-10-26

- 【晨读】DeFi 需要丝绸之路时刻?信息披露机制,如何促进 Crypto 出圈?2020-10-26