大宗商品在2020年实现了惊人的复苏,并有可能在2021年继续提振基础材料行业的企业及其股价。随着铜价的上涨,以及疫情后全球经济重新开放对铜的强劲需求,猛兽财经认为Freeport-McMoRan(FCX)作为全球最大的铜业上市公司肯定会受益,而且它的股价还有很大的上涨空间。 在大宗商品价格上涨的情况下,顺周期材料公司的行业前景看好 随着大宗商品价格的上涨,基础材料公司(那些从地下开采铜、金、银、锌或钯的公司)在2021年成为了最大的受益者。随着从黄金到铜和钯的价格在2020年和2021年持续上涨,那些做基础材料业务的公司在本财年的财务业绩肯定会非常好。而Freeport-McMoRan作为全球最大的大宗商品生产商之一,并且投资了世界上最大的铜矿,这使它的前景在2021年非常好,而且美国的大规模基础设施支出法案也将利好这个行业。 今年2月,由于供应方面的担忧,铜价达到了8年来的新高,猛兽财经预计Freeport-McMoRan2021年第一季度的财务业绩将会非常强劲。 所有财务指标都有显著改善,2021财年将有更大的上涨空间 Freeport-McMoRan在2020财年发展的相当顺利,并超过了之前的预期。由于有利的商品价格环境和较低的生产现金成本,Freeport-McMoRan在2020财年调整后的EBITDA总额增长了27%,达到了42亿美元。而且比EBITDA更好的数字是它的经营现金流,(即公司通过业务真正产生的现金流)这一数字比预期高出了25%,并在2020财年达到了30亿美元。 有一些人对大宗商品价格的持续上涨现象可能会比较担心,尤其是铜的价格在短时间内翻了一番。但猛兽财经认为大家不必担心,因为Canaccord Genuity的矿业分析师认为,铜价在短期内将会继续上涨,因为他们认为2021年全球经济将复苏:“我们现在预计2021年铜价平均为7716美元/吨,比我们之前预测的6614美元/吨上涨了17%,我们将把铜价格更新至7496美元/吨”。猛兽财经相信,在去年大宗商品价格上涨的时候,肯定会一些人呼吁大家保持谨慎,这是正常的理性的现象,没毛病,而且这样做可能是对的,因为短期内大宗商品的价格仍将波动且难以预测,但随着全球经济为商业活动和大型建筑项目的恢复做好准备,铜和其他基础材料的价格将得到基本面支撑。 这样的趋势对这个行业的头部公司(那些可以影响市场供需平衡的的公司)的前景非常有利。因为在经济复苏初期,从运输到可再生能源,几乎所有行业都需要铜。 与2020财年相比,Freeport-McMoRan对2021-2023财年的展望反映出铜和黄金将会保持强劲增长,分别增长了38%和100%。 (来源:Freeport-McMoRan2020电话会议)Freeport-McMoRan的EBITDA和经营现金流自然也非常容易受到铜价变化的影响。Freeport-McMoRan已经在其投资者报告中分析了运营现金流对铜价变化的反应。由于EBITDA往往会夸大利润,因此经营现金流是需要重点关注的数据:铜价每公斤0.10美元的变化将使Freeport-McMoRan预计的2022财年经营现金流增加3.25亿美元。铜价目前对Freeport-McMoRan的EBITDA和经营现金流的影响最大,如下图所示。如果铜价保持在现在每公斤4美元左右的水平,那么Freeport-McMoRan的经营现金流可能会翻倍,Freeport-McMoRan在2020财年实现的铜价为2.95美元/公斤,比现在低36%。

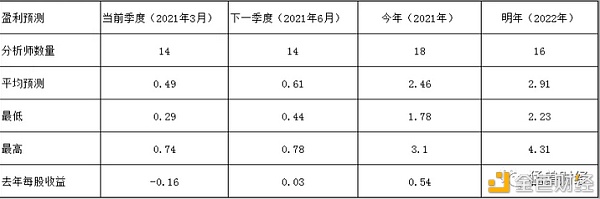

(来源:Freeport-McMoRan2020电话会议) 由于经济环境对这行业非常有利,Freeport-McMoRan应该能够超过其2020财年的业绩,在2021财年,我们可以期待: (1)Freeport-McMoRan的EBITDA大幅提高,受铜价上涨推动,经营现金流也会翻番。(2)单位净现金成本下降((2021财年预计为1.25美元/公斤,2020财年实际为1.48美元/公斤)。) (3)如果铜价维持在每公斤4美元左右,成交量增幅将超过预期。 盈利预测和竞争对手 Freeport-McMoRan预计其在2021财年每股收益为2.46美元,2022财年的每股收益为2.91美元,但如果2021年全球经济重新开放,基础材料行业升温,这些预测可能会太低,可能会重新进行收益预测。

虽然Freeport-McMoRan在2020财年的利润和现金流状况有了很大的改善,但相对于其未来的潜力和在对其竞争对手进行比较后,猛兽财经认为Freeport-McMoRan的股价仍然很低,被低估了。市盈率仅为11.0倍,比竞争对手还低。市盈率是根据公司下一财年的预期收益计算的。

价格风险 如果铜价稳定在每公斤4美元左右,相比2020财年,Freeport-McMoRan的经营现金流将在2021财年及以后翻一番。但它们是否会停留在这一水平,或上升或下降,都是一个猜测的问题。由于Freeport-McMoRan的现金流因铜价上涨而上升,因此公平的说,这家铜生产商的现金流也因铜价下跌而下降。相对于价格风险,Freeport-McMoRan的执行风险较低,这意味着铜价是Freeport-McMoRan最大的潜在危机来源。 结论Freeport-McMoRan是一家领先的顺周期基础材料公司,也是全球最大的铜生产商,随着经济重新开放,这家公司还有很大的增长潜力。相对于其经营现金流和竞争对手,Freeport-McMoRan被低估了。只要铜价保持在目前的水平,即每公斤4美元,它就有可能实现现金流的加速增长。铜价每上涨超过这个水平,Freeport-McMoRan的经营现金流就会增加数百万美元,使公司更有价值。 猛兽财经致力于让每一个不甘心的青年人学会美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过美股投资获得自由。另外在美股投资这件事上,猛兽总是独行,牛羊才成群。我们像猛兽一样关注着全球美股、A股、港股等股票市场并且为投资人提供专业的财经资讯、金融圈社交、知识问答、线上线下活动等服务。

—- 编译者/作者:猛兽财经 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

全球最大的铜业上市公司Freeport-McMoRan股价还有很大的上涨空间

2021-04-16 猛兽财经 来源:区块链网络

- 上一篇:FIL挖矿为什么要买算力?

- 下一篇:沭潼看币:4.16晚间BTCETH行情分析策略

LOADING...

相关阅读:

- 龙赫说币:2/26晚间BTC多单斩获800点位顺应趋势才能稳中求胜2021-02-27

- 龙赫说币:2/26晚间BTC多单斩获800点位实力铸造经典2021-02-26

- 铜价创十年新高DooPrime提供铜期货产品抢占先机2021-02-25

- 王子新材新财年预告业绩亮眼新军工科技业务打开新局面2021-01-31

- FIL第二期定期理财年化22%火热上线2021-01-25