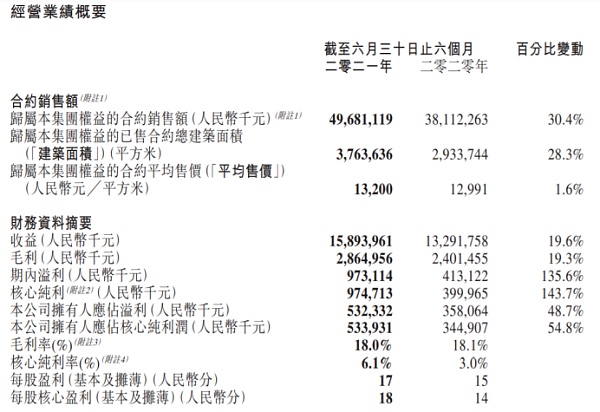

通过深入贯彻“1+1+X”的发展战略,及凭借多年深耕重点区域沉淀的项目管理能力,祥生控股集团(02599.HK)不断迭代升级产品和服务,今年上半年继续取得亮眼的业绩。 8月27日公布的财报显示,2021年上半年公司收益总额约为158.94亿元人民币(单位下同),同比增长约19.6%;公司核心净利润约为9.7亿元,同比增长约143.7%;公司拥有人应占核心纯利润约5.34亿元,同比增长约54.8%;毛利率为18%,净利润率为6.1%。

收入增加主要由于已确认平均售价同比提升约28.4%,同时浙江省已确认平价售价从10925元/平方米增加至约15674元/平方米。

量价齐升,合约销售额保持增长 公司合约销售额继续保持增长势头,上半年权益合约销售约496.81亿元,同比增长约30.4%,未来随着项目的竣工交付将确认为营收。 展开来看,权益合约建筑面积376.36万平方米,同比增加28.3%;平均售价1.32万元,同比增加1.6%,这意味着未来结转单价存在上升空间。在总成本的上升小于结转单价的上升的情况下,未来公司的毛利润预计呈上升趋势。在业绩会上,公司管理层也透露出公司的未来盈利水平将会稳中有升的信号。 由此也可看出,在“房住不炒”的政策总基调下,祥生控股凭借在泛长三角区域深耕的优势和出色的产品力,实现量价齐升。 1+1+X战略持续推进,上半年新增土储18幅 祥生控股成立于1995年,1995年开始在浙江绍兴开发住宅物业。经过多年的发展,已逐步从浙江走向全国,成为国内TOP30的大型综合房地产开发商。公司自2016 年即实行“1+1+X”的扩张战略,即坚持立足浙江省,深耕长三角,并选择性布局具备高增长潜力的城市。 从销售合约的分布地区来看,今年上半年,浙江省依然是最大的销售贡献来源,占总权益销售额的55%,其中绍兴和杭州分别贡献17.7%及14.7%。泛长三角区域及其他区域的权益合约销售额分别占35.4%及9.6%。 在货值补充方面,祥生控股坚持效益为先,坚持深耕与选择性拓展相结合。上半年公司新增土地储备18幅,总占地面积为187.26万平方米,应占总建筑面积为287.39万平方米。按建筑面积计算,已收购地块的平均成本约为每平方米6120元。浙江、安徽是其新增“粮草”储备的重点区域。 截至6月30日,公司应占总土储为2290万平方米,项目数量达到228个。其中,浙江省土储占总土储的比例为50.5%,项目数量占总项目数量的54.8%;泛长三角区域土储占总土储的比例为36.9%,项目数量占总项目数量的33.8%;其他具高增长潜力的城市占总土储的比例为12.6%,项目数量占总项目数量的11.4%。与过去相比,公司的土储越来越多向一线和二线靠拢,丰厚且优质的土地储备将为未来的业绩增长奠定基础。 明星产品线持续落地,产品力优势渐显 众所周知,房地产行业已逐渐从金融红利时代步入管理红利时代,单依赖规模扩张的粗放式增长已经行不通,产品和服务将成为房企角逐的重点,而产品力正是祥生控股的强项之一,也是近几年公司靓丽销售业绩的支撑。 祥生控股积极面对市场与行业的全新格局,2019年开始主动展开产品线的焕新,在原有七大住宅产品线基础上,通过经验整合、研发创新、匹配需求,深度挖掘企业基因与内涵,迭代升级出四条产品线,包括针对首次购房者的樾系、针对首次换房者的府系、针对后期换房者的云境系,及针对寻求拥有高度隐私的奢华生活方式的高净值客户的TOP系,实现了全周期、全地域、全龄段的覆盖。 今年上半年,祥生控股全新迭代推出的两条明星产品线持续落地。以云境系为例,从合肥、南通再到绍兴,截至目前祥生已有9个云境系产品落子各地。江山云樾府、南通祥生云境、星合映等项目登上热销榜。 财务结构改善,融资成本进一步下降 祥生控股上半年的另一关键变化是财务指标显著优化。 报告期间,祥生控股“三条红线”的各项指标再度明显改善,净负债率和现金短债比已达到绿线要求。 具体来看,净负债率从2020年期末的136.4%大幅下降至96.6%。由于现金及银行结余较2020年末增长约12.4%至约273.19亿元,现金短债比提升至1.2倍。随着上述两指标由红转绿,公司成功由“橙档”进入“黄档”梯队。 至于剔除剔除预收款的负债率,期内也进一步降低,由2020年底的82.4%降至2021年6月底的79.4%。

在业绩会上,祥生控股执行副总裁兼首席财务官谈铭恒表示,期内财务指标改善,主要得益于控制了有息负债规模,加大股权合作力度,以及通过利润结转增加了公司的权益。 他还透露,未来公司的财务结构会不断优化,将会用1-2年时间,使得三条红线全部绿色达标。 具体措施包括:一、通过持续多元化的拿地政策,拓展开发模式,加大合作开发的力度;二、合理安排交付节奏,更符合公司整体战略部署要求;三、加强资本市场的融资力度,优化融资渠道,通过和金融机构建立长期的融资安排,优化债务的期限结构;四、开源节流,严格监控业务运营工作中的支出合理性;五、加大回款力度,进一步改善现金流。 值得一提的是,受益于上市之后融资渠道多元化,祥生控股上半年的平均融资成本从2020年的9.1%下降至8.6%。 融资结构也进一步改善,银行贷款占比提高到了约38.1%,资本市场直接融资占比提高到约11.2%,两者合计的比例较2020年底提升8.3%,另一方面则是非银行融资占比的降低,说明祥生控股凭借稳健的财务和良好的增长前景,获得了更多金融机构的信心。 事实上,登陆资本市场后短短半年,祥生控股即获得资本市场的诸多认可。今年3月以来,建银国际、招银国际等券商先后给予「买入」评级;并有穆迪、标普、联合国际、惠誉等多家国际权威评级机构也陆续给出「稳定」、「正面」展望,力证集团发展长期向好,也为公司未来降低融资成本铺路。 与此同时,今年5月公司成功发布可持续融资框架,拟发行绿色、社会及可持续发展债券等债务类工具,积极探索绿色金融发展空间。 综上所述,伴随行业增长逻辑的变化,祥生控股也进入了新发展阶段。相信公司将继续朝有质量增长的战略方向推进,运营能力、盈利能力、融资能力、偿债能力等多个指标有望持续提升。当前房地产板块股价处于历史底部区域,一旦行情回暖,像祥生控股这类高潜力股将迎来价值重估。 查看更多 —- 编译者/作者:每日财经热点 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

祥生控股集团中报解读:盈利能力持续改善三条红线两条转绿

2021-08-30 每日财经热点 来源:区块链网络

LOADING...

相关阅读:

- 将F1赛车游戏NFT化吸引玩家的不只是逼真体验2021-08-30

- 对话Cardano生态核心项目:Cardano生态会迎来爆发吗?2021-08-30

- 欧元多头在 1.1800 止步,等待美国房屋销售2021-08-30

- Firsttron第一波场智能合约是什么?首码对接!2021-08-30

- 专访Animoca Brands萧逸:P2E只是NFT游戏快速吸引玩家的一个标签2021-08-30