一周市场动态 火币合约上线 BTC/USDT 期权合约。 期货市场 极端行情爆仓概况 过去一周(8 月 28 日至 9 月 3 日),比特币在短时冲破 1.2 万美元关口后急跌,并于今日一度跌破 1 万美元关口。周三单日跌近 800 美元,爆仓达 2.23 亿美元。周四晚 8 点比特币 1 小时内跌逾 600 美元,爆仓 2.4 亿美元,单日爆仓金额高达 3.36 亿美元。从周三截至目前为止,以太坊大跌近 100 美元至 390 美元附近,不到 3 日爆仓 2.02 亿美元。

交易量 比特币期货的统计范围包括 BitMEX、币安、Bitfinex、Bakkt、Bybit、CME、Deribit、FTX、火币 和 OKEx。以太坊期货的统计范围包括 BitMEX、币安、Bitfinex、Bybit、Deribit、FTX、火币 和 OKEx。 比特币期货交易量打破连续四周下降纪录,过去一周总期货交易量 840.75 亿美元,环比回升 12%。 以太坊一周交易量环比大增逾 66%,达 502.26 亿美元。9 月 2 日、3 日单日交易量分别达 126.40 亿美元、129.36 亿美元,仅次于 8 月 2 日(139.2 亿美元)。 未平仓头寸 未平仓头寸是与市场热度有较高相关度的重要指标。比特币期货未平仓头寸继上周从高位回落 7% 后,过去一周持续回落超 16%至 40 亿美元下方,约为 39.54 亿美元。

以太坊持仓数值连续三周下降。在 9 月 1 日短暂升至近 16 亿美元上方后,截至 9 月 3 日回落至 11.32 亿美元,较一周前减少超一成。

鉴于以太坊持仓数据连续三周呈现下降趋势,投资者需密切关注短期之内该数值是否会出现反弹走势。 期权市场 交易量 比特币期权统计范围包括 Bakkt、Bit.com (8 月 17 日上线)、CME、Deribit、火币(9 月 1 日上线)、LedgerX 和 OKEx。以太坊期权统计范围为 Deribit 和 OKEx。 过去一周,比特币期权成交也小幅回升,环比增加 5% 至 9.61 亿美元。

值得注意的是,CME 一周交易量环比激增近 300%至 1.24 亿美元,Bit.com 交易量也环比大增近五成至 1.08 亿美元,占比达到 11%。火币期权在推出 3 天后交易量约为 400 万美元。与此同时,此前长期占据 85% 至 92% 市场份额的衍生品交易所 Deribit 的一周交易量却环比减少逾 15%,交易量占比回落至 66%。 另外,以太坊期权一周交易量也环比增加近一成至 22.9 亿美元。

未平仓头寸 比特币期权未平仓头寸在 8 月 28 日(8 月最后一个周五)当日减少超 27% 后,截至 9 月 3 日回升近 14%,为 16.75 亿美元。

以太坊期权持仓在 8 月 28 日减少近两成后在 9 月 1 日快速激增至 5.44 亿美元,续刷历史新高。截至 9 月 3 日,该数值小幅回落至 4.8 亿美元。

比特币波动率 比特币的一个月已实现波动率在 7 月底创下 15 个月新低(23%)后逐步反弹,截至目前小幅回升至 57%。一个月平值期权(ATM)隐含波动率徘徊在 50% 至 60% 之间。

截至 9 月 3 日,以太坊一个月已实现波动率急增至 93%,创近四个月新高。一个月平值期权隐含波动率在 80% 附近震荡。

对于期权交易者来说,市场波动率非常重要,但是请注意,所谓的期权波动率实际上与期权价格无关,而是反应的期权对标资产的价格变动情况。其中已实现波动率就是通过方差公式计算出的过去一段时间里对标资产价格波动范围的标准差,而隐含波动率则是通过 B-S 公式计算出的结果。隐含波动率衡量市场对未来波动性的预期。隐含波动率上升意味着期权的时间价值相应上升,反之则意味着时间价值下降。换句话说,如果能够比较准确地预测到波动率,那么只需要在波动率高时买入并在波动率低时卖出,就可以实现较好的收益。 期权到期情况 9 月 25 日(季度交割日)将有 6.49 万份比特币期权合约到期,名义价值超 6.78 亿美元。

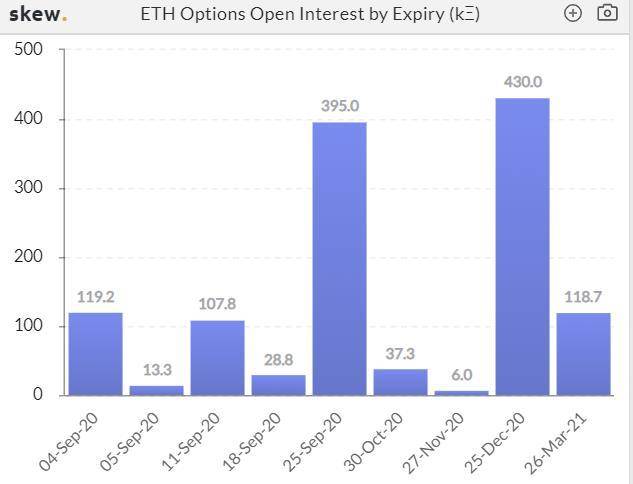

以太坊期权方面,9 月最后一个周五将有 39.5 万份合约到期,名义价值逾 1.56 亿美元。12 月最后一个周五将有 43 万份合约到期。

—- 编译者/作者:链闻独家 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

加密衍生品周报 | CME BTC 期权成交激增三倍,ETH 期货持仓连续三周回落

2020-09-04 链闻独家 来源:链闻

BitMEX、币安、Bybit、火币和 OKEx 五家交易所的比特币期货爆仓数据统计,来源:币 Coin

BitMEX、币安、Bybit、火币和 OKEx 五家交易所的比特币期货爆仓数据统计,来源:币 Coin 比特币期货合约日交易量,来源:Skew

比特币期货合约日交易量,来源:Skew 比特币期货未平仓头寸,来源:Skew

比特币期货未平仓头寸,来源:Skew 以太坊期货未平仓头寸,来源:Skew

以太坊期货未平仓头寸,来源:Skew 比特币期权日交易量,来源:Skew

比特币期权日交易量,来源:Skew 以太坊期权日交易量,数据来源:Skew

以太坊期权日交易量,数据来源:Skew 比特币期权未平仓头寸,来源:Skew

比特币期权未平仓头寸,来源:Skew 以太坊期权未平仓头寸,来源:Skew_

以太坊期权未平仓头寸,来源:Skew_ 从左到右依次为比特币一个月已实现波动率和比特币一个月 ATM 隐含波动率

从左到右依次为比特币一个月已实现波动率和比特币一个月 ATM 隐含波动率 从左到右依次为以太坊一个月已实现波动率和以太坊一个月 ATM 隐含波动率

从左到右依次为以太坊一个月已实现波动率和以太坊一个月 ATM 隐含波动率 比特币期权到期情况,来源:Skew

比特币期权到期情况,来源:Skew 以太坊期权到期情况,来源:Skew

以太坊期权到期情况,来源:Skew

LOADING...

相关阅读:

- 火币钱包现已支持 NEST 收益领取功能2020-09-04

- 以太坊币价下跌但是产量居高不下会替代比特币的历史地位么2020-09-04

- 瑞士启动了加密税支付系统2020-09-04

- 近两个月来,稳定币的每日供应量每天增加约1亿美元2020-09-04

- 比特币暴力砸盘日线转折2020-09-04