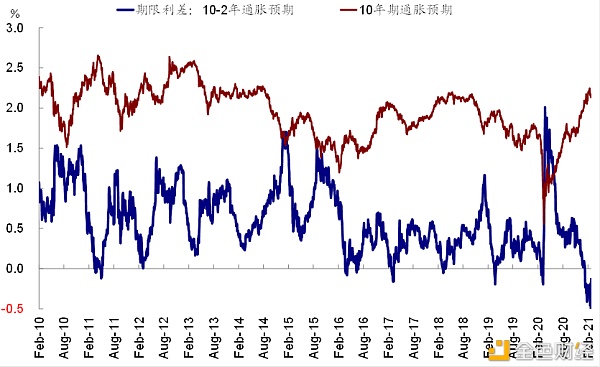

近期美债利率的上行不仅引发了诸多关注,也对全球资产价格造成了巨大扰动。但我们在与投资者交流的过程中,发现市场对美债利率一些技术细节存在误解,搞清楚这两者的差异对于理解利率上行的驱动力和不同影响至关重要。 实际利率vs.通胀预期:实际利率走高意味着什么? 对于名义债券利率最为常用的一种拆解方式是名义利率=实际利率+通胀预期,但实际上更为准确的写法应该是通胀预期=名义利率-实际利率。因为名义利率(如10年国债)和实际利率(如10年通胀保值债券)都是市场真实交易的债券价格中隐含的收益率,两者之差才是所谓的通胀预期。 以近期为例,10年美债利率较1月末大幅抬升45个基点,其中实际利率抬升43个基点,通胀预期则基本维持不变。这说明,投资者在抛售名义债券的同时,也在快速抛售通胀保值债券,结果上呈现为实际利率以与名义利率同样甚至阶段性更快的速度上行,这意味着投资者认为未来实际投资回报率走高使得通胀保值债券也不再具有吸引力。不难看出,实际利率的核心驱动力在于扣掉价格因素后,对于未来实际投资回报率的预期。 往前看,我们预计实际利率仍将是推动美债名义利率上行的主要因素,主要逻辑除了美国经济实际增速在新一轮刺激和疫苗接种加速推动下存在上行风险外,通胀预期也已经计入较多预期处于高位。那么实际的走高对于资产价格又意味着什么呢?首先,不利于黄金。其次,对高估值部分的边际影响相对更大一些。再次,资产表现和板块风格方面整体体现经济向好修复特征。 焦点讨论:以实际利率为主的利率上行意味着什么? 2月中旬以来,长端美债利率开启新一轮加速上行走势,其源头可以追溯到2月初拜登1.9万亿美元财政刺激启动预算调整程序意味着通过只是时间问题(《美国新一轮财政刺激渐行渐近》)。美债利率的上行不仅引发了诸多关注,也对全球资产价格造成了巨大扰动,特别是2月25日当天盘中10年美债一度骤升至1.61%,波动幅度高达过去一年2倍标准差,造成了跨资产和跨市场波动的蔓延。 针对这一变化,《10年美债利率升破1.1%之后》、《利率上行的扰动:来自2018年的经验》、《美债利率上行过快的挑战》)中分析了成因和影响。 但我们在与投资者交流的过程中,发现市场对美债利率的一些技术细节存在误解,例如实际利率与通胀预期的差异,而且往往会把实际的通胀走势与债券价格中隐含的通胀预期(所谓breakeven)混淆,但搞清楚这两者的差异对于理解利率上行的驱动力和不同影响至关重要,因此我们在本文中将结合近期美债利率走势分析背后驱动因素以及不同影响。 一、实际利率 vs. 通胀预期:实际利率走高意味着什么? 对于名义债券利率最为常用的一种拆解方式是名义利率=实际利率+通胀预期,但实际上更为准确的写法应该是通胀预期=名义利率-实际利率。虽然这看似只是一个简单的顺序调整,但理解方式上却大有不同,因为名义利率(如10年国债)和实际利率(如10年通胀保值债券)都是市场真实交易的债券价格中隐含的收益率,两者之差才是所谓的通胀预期,因此市场通常谈论的通胀预期是隐含出来的。 以近期为例,10年美债利率较1月末大幅抬升45个基点,其中实际利率抬升43个基点,通胀预期则基本维持不变。这说明,投资者在抛售名义债券的同时,也在快速抛售通胀保值债券,结果上呈现为实际利率以与名义利率同样甚至阶段性更快的速度上行,这意味着投资者认为未来实际投资回报率走高使得通胀保值债券也不再具有吸引力;反之,如果投资者认为实际投资回报率不会走高,那么即便在名义利率水平走高的背景下持有通胀保值债券就依然是合适的,此时也反应为名义利率和通胀预期走高,但实际利率维持低位,即2020年下半年大部分时间的情形。因此,不难看出,实际利率的核心驱动力在于扣掉价格因素后,对于未来实际投资回报率的预期。 往前看,我们预计实际利率仍将是推动美债名义利率上行的主要因素,主要逻辑除了上文中解释的美国经济实际增速在新一轮刺激和疫苗接种加速推动下存在上行风险外,通胀预期也已经计入较多预期处于高位。 1)对于前者,拜登1.9万亿美元新一轮疫情财政刺激在2月初国会决定启动预算调解程序后便基本是板上钉钉,最新进展是已获得众议院通过,这对于提振居民可支配收入,支撑消费将起到积极效果(《美国新一轮财政刺激渐行渐近》)。另一方面,美国疫情持续好转叠加疫苗接种维持在150万剂每天的较高速度,有望在夏天实现“群体免疫”(以每天200万剂速度需要大概5个月)。 2)对于后者,由于正常情况下长期通胀预期是相对稳定的,因此从历史来看10年美债利率中隐含的通胀预期存在明显的“上沿”(过去20年这一水平约在2~2.5%附近),目前已经达到2.2%,因此进一步大幅上行空间有限。此外,目前2s10s通胀预期已经倒挂,从历史经验看,这也往往意味着通胀预期后续的持平甚至回落。

那么实际的走高对于资产价格又意味着什么呢? 首先,不利于黄金。实际利率走势与黄金高度负相关,在真实回报率抬升的背景下,现金流为“负”的黄金资产吸引力下降。

其次,对高估值部分的边际影响相对更大一些。实际利率抬升也意味着实际的融资成本走高,对企业融资或杠杆都是如此(尽管目前依然大幅为负,10年美债实际利率为-0.75%),因此对于高估值、拥挤交易部分的边际影响相比单纯通胀预期抬升时更大,这也是近期美股高估值的纳斯达克和成长风格承压而去年下半年整体平稳的原因之一。

再次,资产表现和板块风格方面整体体现经济向好修复特征。我们仿照美林时钟,将实际利率和通胀预期的不同方向组合划分成四个阶段(即实际利率上行 vs. 通胀预期上行、实际利率上行 vs. 通胀预期下行、实际利率下行 vs. 通胀预期上行、实际利率下行 vs. 通胀预期下行),从而观察不同阶段资产和板块风格的表现。我们发现,在当前实际利率上行且通胀预期上行或持平阶段(类似于当前),股票资产表现相对最好,其次是包括原油和工业金属在内的大宗商品,而包括国债和公司债在内的债券类资产表现最差。板块层面,上中游周期品和下游消费品表现最佳,金融类板块其次,防御类板块相对落后。 在类似于当前的实际利率上行 vs. 通胀预期上行这一阶段,股票市场表现最好,其次是包括原油和工业金属在内的大宗商品,而包括国债和公司债在内的债券类资产表现最差

在类似于当前的实际利率上行 vs. 通胀预期上行这一阶段,板块层面,上中游周期品和下游消费品表现最佳,金融类板块表现表现一般,防御类板块表现最差 市场估值:利率继续抬升压低估值。当前美股12月动态PE回落至21.5倍,而31.4倍的静态P/E明显高于增长(2月Markit制造业PMI=58.5)和流动性(10年美债利率1.40%)能够支撑的合理水平(~26.1倍)。 当前标普500指数12个月动态P/E为21.5倍,超过1990年以来均值向上一倍标准差

—- 编译者/作者:凯哥聊趋势 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

杨凯:全球资产重挫根源美国实际利率走高意味着什么?

2021-03-01 凯哥聊趋势 来源:区块链网络

当前标普500指数12个月动态P/E为21.5倍,超过1990年以来均值向上一倍标准差

当前标普500指数12个月动态P/E为21.5倍,超过1990年以来均值向上一倍标准差

LOADING...

相关阅读:

- 百利好投资百科:美国核心PCE数据对金价有什么影响2021-02-25

- DooPrime:美股危险了?美债收益率飙升逼近1.4%2021-02-25

- 沈万源:美联储再放鸽通胀近成定局加密货币市场路在何方2021-02-24

- 2/24比特币分解2021-02-24

- 美元:美国实际利率持续上涨可能会引发我们对美元整体看跌观点的逆2021-02-23