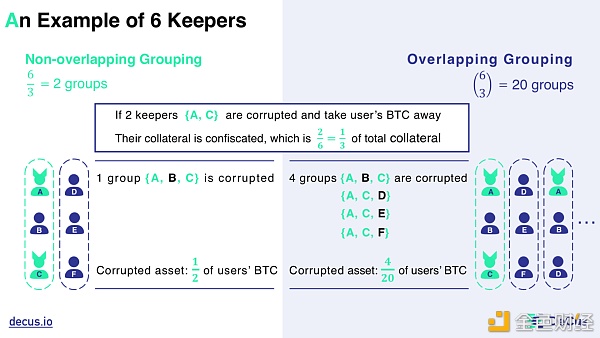

在2020年的1月份,比特币总市值在一千亿美元出头,两千亿美元还不到,短短14个月的时间,比特币市值已经来到了1万亿美元,增长幅度超过8倍。而DeFi也是飞速发展,截至3月22日,以太坊上稳定币流通总量达到了415.7亿美元。 若是按照这样的发展趋势,比特币和DeFi就这样各自安好,但随着比特币的市值越来越大,比特币本身的收益潜力亦在降低,只能眼睁睁看着隔壁的新兴市场DeFi高速发展,但Holder始终不愿意放弃手中的比特币,而锚定币就诞生于这个环境,令比特币Holder们手握比特币的同时,还能参与DeFi市场。 受益于比特币Holder的需求和DeFi市场的快速发展,这两年的锚定币市场增长亦不慢,在2020年1月份整个市场的锚定币供应量仅1039枚,截止到2021年3月15日,锚定币的供应量已经超过了18万枚,总市值达到了100亿美元。 即使成长如此迅速,当前锚定币的总市值也不过是BTC的1%不到,可想而知这个市场的潜力之大,而当前试图参与DeFi市场的比特币Holder们正随着DeFi的发展不断扩张,,找到靠谱的稳定币就成了市场的当务之急。 当前锚定币的市场结构主要分为WBTC,发行量超过13万枚,占比达到73.19%,而后是HBTC,发行量为28000枚,占比15%左右,再之后是renBTC,发行量为13120枚,占比在7%左右,这三种锚定币的总发行量占比就超过了95%,剩下5%的份额被其他锚定币瓜分。 从市场占比来看,WBTC似乎是当前市场的答案,占据了巨大部分市场份额的比特币锚定币,已经在 40 多个去中心化应用中流通使用,包括在AAVE、Compound 这类去中心化借贷平台放贷生息;也可以通过抵押贷出稳定币,比如在 MakerDAO 抵押获得 DAI;还可以在 CeFi 和 DeFi 借贷之间套利;或是到 Uniswap/Kyber 等 DEX 上开 BTC 交易对的杠杆;还可以参与流动性挖矿,比如在 Curve 上提供 WBTC 交易对获得 CRV。 但不可忽视的是,WBTC是中心化的锚定币,其由 BitGo、Kyber Network 与 Republic protocol 等项目联合推出,于2019年1月正式上线,是BTC的第一个ERC-20版本,与WBTC锚定的BTC是由托管方BitGo在链上冷钱包储存的,这也是WBTC中心化的主要原因。 因此问题来了,若是BitGo破产了,储存在链上冷钱包的BTC怎么办?虽然BitGo已经托管了160亿美元的资产,但是这些资产都不是BitGo自己的,BitGo自身的估值是40亿美元,而WBTC的总市值已经超过70亿美元,若是BiGo破产,能有多少的剩余价值来进行损失WBTC部分的赔偿。 虽然中心化单点故障风险发生的概率虽然比较小,但并不意味着其不存在,当初Mt.got事件到现在还没有解决,一直在说赔付,但一直在找理由拖时间,因此中心化单点故障风险一旦发生之后,后果是不堪设想的。 HBTC存在的问题类似,HBTC是火币全球站在2月14日宣布上线的ERC20比特币锚定币。优缺点很明显,运行方式相当于是“翻版WBTC”,依托于一笔交易所庞大的用户量,很轻易的便占据了火币上的初始用户。但缺点依然是中心化机构,一旦破产或遇到监管问题,便很容易碰到大的风险。 因此,中心化锚定币面临的问题无法从根本上去除,只能期待在去中心化锚定币上下文章,毕竟去中心化市场还是应当回到去中心化上。 而renBTC正是相当去中心化的锚定币,但依然存在不可忽视的问题,即需要锁定在智能合约中的非 BTC 抵押品作为“后盾”。为了减轻(而不是消除)波动和行为不当的风险,当前解决方案采用的方式要求超额抵押。例如,每个铸造的 tBTC 代币要求抵押品的价值≥1.5 BTC,而每个 renBTC 要求抵押品的价值≥3 BTC。这种超额抵押大大增加了原生比特币和比特币锚定币之前的摩擦成本。 对于用户来说,增加成本是最得不偿失的事情,在DeFi市场,资金的利用率在很大一部分决定了利益的大小。 而在整理了当前市场上三种重要锚定币的优缺点后,可以总结出来一个接近完美的锚定币,要具备去中心化发行(无单点故障风险)、抵押额要小、以及安全性要高(不易被攻击)等条件,而去中心化跨链协议DeCus携带着eBTC就这样出现在了市场中。 从发行方式来讲,eBTC的发行是以去中心化的方式进行的,所以不存在那些中心化解决方案会出现的单点故障。 从抵押率来讲,DeCus通过可调节的托管方式,让抵押率降低到50%以下,同时保证跨链资产的安全性。所谓可调节的托管方式比较复杂,大致是可以进行“重复分租”的去中心化托管方案。以6名托管人的模型为例。

在不重复分组的情况下,6名托管人会被分成2组,假设有2人作恶,就可以完全控制一组资产,占到托管资产总额的 1/2,同时这两名托管人的抵押物被罚没,占总抵押物的1/3。而在重复分组的情况下,6名托管人会被分成20组,还是假设有2人作恶,可以控制4组资产,站到托管资产总额的 1/5,同时这两名托管人的抵押物被罚没,占总抵押物的1/3,此时作恶成本已高于作恶的收益。 通过DeCus的计算模型,随着托管人数的增加,在保证系统安全性的前提下,托管人的抵押率会进一步降低,这边能很好的解决当前去中心化锚定币面临的高抵押率问题,同时还能保证安全。 因此,eBTC接下来似乎会成为锚定币市场的有利竞争者,特别是对于比特币Holder而言,一个去中心化的锚定币,还能最大限度的提高手中比特币的利用率,是参与DeFi协议的不二之选。 但有趣的地方在于,选择eBTC的比特币Holder们可能会考虑是否继续参与DeFi,因为DeCus本身的诱惑率似乎比DeFi要更大,即成为我们上文提及的“托管人”。 根据DeCus的介绍,成为托管人后将获得三大部分收益:1)系统收入的份额,这是由eBTC(或其他跨链锚定币资产)的铸币和赎回费用产生的。 2)抵押权益,即keeper抵押的存款利息。 eBTC是第一个将此类权益提供给原生比特币托管方的比特币锚定币。 3)挖矿收益,DeCus会将抵押物整合到诸如Curve,Compound和AAVE等协议中来产生收益,但是否授权系统进行挖矿由Keeper自己决定。 虽然当前eBTC还没有正式落地,但吸引8家顶级投资机构的DeCus已经和部分项目达成了合作意向,未来也会瞄准DEX、借贷协议和其他DeFi应用赛道,对当前现有的锚定币市场而言,可能真的会上演“狼来了”。 最后值得一提的是,DeCus未来还有空投的打算,其系统治理代币已经定位DCS,但目前尚未发行,后续空投预计会分配给残棋参与者、现有比特币锚定币的持有客户以及参与过DeCus合作DeFi协议治理的用户。 作为工具,其本身的安全性和使用率能达到最大化,作为协议,参与其中能获取多方面的收益。上涨潜力,不久后代币空投在即。面对这样的一个具有多方面收益的项目,还在等什么呢?抓紧时间去了解起来。 —- 编译者/作者:江山岚 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

BTC锚定币市场山雨欲来DeCus将成为“搅局者”

2021-03-23 江山岚 来源:区块链网络

LOADING...

相关阅读:

- BTC暴跌行情短期回暖多单被套还有救2021-03-23

- 周彦灵:鲍威尔一句话比特币暴跌行情短期回暖多单被套还有救2021-03-23

- 挪威未批准比特币的3个原因世界上最没有现金的国家2021-03-23

- 去中心化撮合式挂单交易所FODEX1.0版本重磅上线打造区块链世界的纳斯达2021-03-23

- 老山说币:比特币大资金撤出后市瀑布来临?2021-03-23