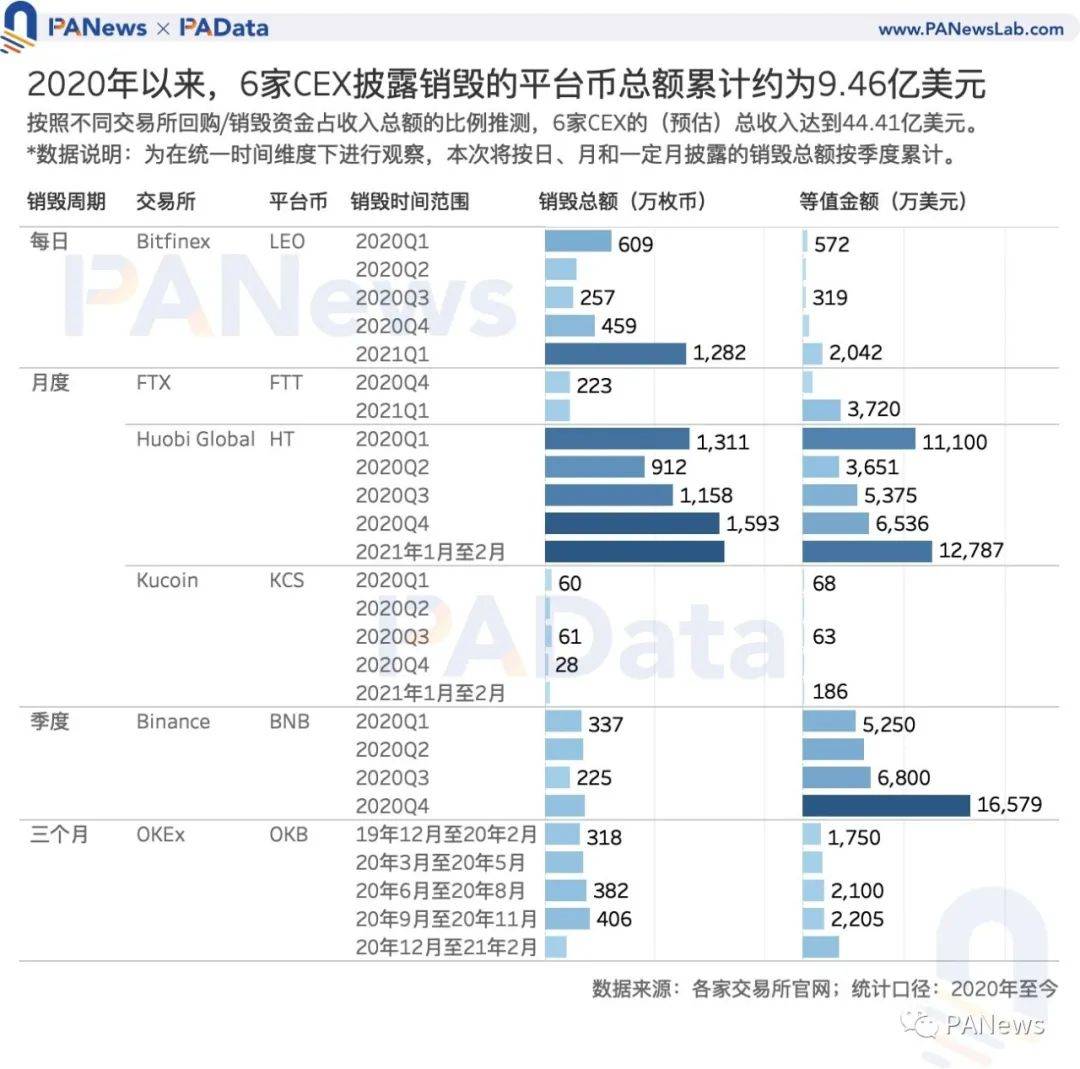

作者:Carol,来源:PANews 北京时间4月15日凌晨,美国合规加密货币交易所Coinbase在纳斯达克交易所正式公开上市交易,首日报收于328美元,涨幅约为31%,市值达到653亿美元,盘中股价最高涨至429美元,总市值也一度突破800亿。 早在Coinbase上市前夕,受到加密货币交易所即将登录传统金融市场的利好消息影响,各种中心化交易所(CEX)的平台币开启了上涨模式,根据CoinGecko的数据,53种CEX平台币最近7天的平均币价涨幅达到了29.73%,整体表现强劲。 平台币的币价还有上涨空间吗?平台币的币价是否被高估了?这涉及到对平台币的估值判断。为此,PAData选取了11种平台(6种中心化交易所平台币和5种去中心化交易所治理代币)[1],通过分析其市值与预期收入的相对变化,以及主要应用场景来探讨平台币的估值现状。PAData发现: 1)今年以来,平台币的币价平均(中位数)上涨了384%,CEX的平台币涨幅更高;平台币的平均市值(中位数)上涨了729%,DEX的治理代币涨幅更高。币价和市值的整体表现均优于去年。 2)2020年至今,6家CEX披露回购/销毁平台币的总金额约为9.46亿美元(若算上Binance最新公布的一季度数据,这一数值将达到15.53亿美元)。按照不同交易所回购/销毁资金占收入总额的比例推测,6家交易所的(预估)总收入达到44.41亿美元(若算上Binance最新公布的一季度数据,这一数值将达到74.18亿美元),其中,除Binance以外,其他5家今年的(预估)总收入约为9.49亿美元(若算上Binance最新公布的一季度数据,这一数值将达到39.26亿美元)。而按照4月3日5家DEX的手续费收入推测,今年以来的(预估)总收入约为11.71亿美元。CEX的营收能力强于DEX。 3)2020年以来,BNB、OKB、FTT、HT、LEO、KCS的平均市销率约为8.2倍、19.6倍、79.2倍、10.5倍、207.6倍和14.3倍。今年以来,UNI、SUSHI、1inch、DODO、BAL的平均市销率约为19.7倍、7.9倍、57.1倍、188.1倍和66.2倍。按照Coinbase收盘市值与一季度收入来计算,其当前的市销率约为36.3倍,高于大多数CEX平台币的平均估值。 4)对CEX平台币估值而言,市值与预期收入的变化对其有明显影响,但敏感性不高。当预估收入涨幅为市值涨幅的3倍以上时,市销率会出现较为明显的下降,比如BNB和LEO,此时两者的市销率下降近50%。对DEX治理代币的估值而言,市值与预期收入的变化对其影响很小,而且偏差较大。当市值涨幅高于预期收入时,估值仍然有明显下降。DEX治理代币的估值受到其他因素的影响更大。 5)CEX平台币的应用场景较DEX治理代币更广泛,受益于交易所开发的公链生态,已经作为原生资产应用于更广泛的场景中了。  今年平台币币价平均上涨384%, 市值平均上涨729% 今年以来,平台币币价涨幅明显,观察范围内11种平台币的平均(中位数)币价涨幅达到了384.34%,6种CEX平台币的平均(中位数)币价涨幅达到了约560.48%,高于DEX的平均(中位数)涨幅。  其中,KCS和BNB今年迎来大涨,币价涨幅分别达到2594.94%和1478.87%,截至4月12日的币价分别为18.6美元和598.6美元。在DEX治理代币中,今年DODO的币价涨幅最高,约为2244.63%,截至4月12日的币价约为4.7美元。其他平台币的币价涨幅在今年也基本实现了100%以上的涨幅,这一表现远好于去年全年。 受币价大幅上涨以及DEX治理代币持续增加供应量的影响,今年平台币的市值也随之大涨。根据统计,今年11种平台币的平均(中位数)市值涨幅达到了729.81%,5种DEX治理代币的平均(中位数)市值涨幅约为729.81%,高于CEX平均(中位数)511.63%的市值涨幅。  其中,DODO今年的市值涨幅达到了12245.33%,其次,UNI今年的市值涨幅也超过了1000%,截至4月12日,两者当前市值分别达到了5.3亿美元和155.2亿美元。在CEX平台中,今年KCS和BNB的市值涨幅超过了1000%,当前市值分别约为14.7亿美元和803亿美元。  CEX平台币价值源自销毁, 今年已披露销毁2.19亿美元 今年,11种平台币的平均(中位数)市值涨幅高于平均(中位数)币价涨幅,这在很大程度上受到DEX持续分发激励,即增加供应量有关。实际上,CEX和DEX的平台币有着完全不同的通证模型的设计逻辑。从glassnode统计的部分平台币的流通量变化情况来看,CEX的平台币主要以通缩为主,而DEX的治理代币以恒定总量为主。  CEX通过使用一定比例的收入/利润来回购和销毁市场上流通的代币或团队锁仓的代币,从而使得总供应量不断减少,实现通缩。根据PAData的统计,不同交易所回购平台币的总额占收入/利润的比例基本在10%-30%之间,FTX较高,回购总额约占每月交易手续费的1/3,Kucoin较低,回购总额约占每月利润的10%。而且,近期还出现一种趋势,即CEX通过其他补充销毁计划试图加快通缩过程,如币安的“反黑洞销毁计划”和OKEx的福利销毁计划。CEX希望借此提高平台币升值的速度。  根据PAData的统计,2020年以来,6家CEX披露回购/销毁的平台币总数约为1.31亿枚,等值总额约9.46亿美元。其中,今年披露的回购/销毁总额约为2.19亿美元。按照不同交易所回购/销毁资金占收入总额的比例推测,6家CEX的(预估)总收入达到44.41亿美元,其中,截至4月13日,其他5家CEX今年已经实现的(预估)总收入约为9.49亿美元(统计期内币安尚未披露一季度销毁数据)。  考虑到数据的完整性,按照去年的回购/销毁情况来观察各家CEX的实际营收情况[2],可以发现,Binance回购/销毁的平台币总额最高,约为3.47万美元,相当于(预估)营利了17.34亿美元。其次,Huobi回购/销毁的平台币也达到了2.67亿美元,相当于(预估)营收了13.33亿美元。而OKEx、Bitfinex和Kucoin的(预估)营利则分别约为3.25亿美元、1.95亿美元和2407.98万美元。   市场对CEX平台币的估值变化不敏感, 对DEX治理代币的估值偏差较大 由于CEX的营收情况直接与回购总额挂钩,而DEX的营收情况可以直接通过链上交易数据反映,因此,平台币成为最接近传统股票概念的一种代币形态,这为使用传统估值模型来判断平台币价值提供了可能。 按照市销率模型,以一定时间周期内平台币的市值除以同期预估总收入的值来作为衡量估值的标准,一般认为,如果这一数值越低,则该标的越被低估,反之则该标的越被高估。 根据统计,2020年以来6个CEX平台币的平均估值在8倍至207倍之间,差异较大。其中,BNB和HT的平均市销率最低,分别只有8.2倍和10.5倍。相反的是,LEO的平均市销率最高,超过了207倍。从趋势上来看,BNB的市销率呈下降趋势,而OKB、HT、KCS则保持基本稳定,FTT不断上涨达到了245倍。  如果在一段数据完整的时间段内来观察CEX市销率变化的影响因素,可以发现,市值与预期收入的变化对市销率估值有影响,但敏感性不高。当预估收入涨幅为市值涨幅的3倍以上时,市销率会出现较为明显的下降,比如BNB和LEO,此时两者的市销率下降近50%,市场看到了其被低估。若预估收入涨幅不到市值涨幅的1倍,无论此时市值和预期收入是正增长还是负增长状态,平台币的估值跌幅只有不到20%。  5种DEX治理代币今年的平均市销率整体与CEX平台币的水平较为接近,平均市销率范围在8倍至188倍之间。其中,SUSHI今年的平均市销率最低,仅为7.9倍,而DODO今年的市销率最高,约有188.1倍。从趋势来看,今年除了UNI外,其他4种代币的市销率在都表现出了明显的上升趋势。  但是,与CEX平台币估值不同的是,市值和预期收入的变化对DEX治理代币的市销率影响非常小,而且偏差较大。  不仅出现了当市值涨幅高于预期收入时,估值仍然有明显下降的情况。比如UNI,最近一个月的市值涨幅达到了77.64%,预期收入涨幅仅24.56%,但UNI的市销率却大幅下降了58.71%。还出现了当市值涨幅与预期收入涨幅相当时,市销率大幅上升的情况。比如BAL,最近一个月的市值涨幅达到了63.06%,预期收入涨幅约为61.87%,市销率却大幅上涨了123.71%。这或意味着,DEX治理代币的估值受到其他因素的影响更大。  平台币的应用场景进一步拓宽 市销率是一种回溯性的估值分析,平台币的长远价值还是取决于其应用场景的广度和深度。 总体而言,目前CEX平台币的应用场景较DEX治理代币更广泛,根据对公开资料的不完全统计,目前平台币的主要用途是交易和权益凭证,这两个场景与交易所本身的交易业务和衍生业务密切相关。但是,值得关注的是,已经有多个平台币应用到其他生态场景中,或作为交易所开发的公链的原生资产,应用到自身的生态场景中。  比如HT、KCS和OKB都开拓了外部合作渠道,HT可以用于Travala.com、C5Game游戏交易平台等,OKB可以用于Tripio、Firmachain等。HT和BNB还作为公链的原生资产深度应用于HECO生态和BSC生态。这些外部或内部的广泛应用场景进一步为平台币的价值赋能。 相比之下,DEX治理代币的价值来源则比较单一,其主要用途是奖励和治理凭证。比如UNI的主要作用是为流动性提供者提供奖励和补偿无偿损失,同时UNI也是治理凭证,可以参与Uniswap的治理权,如UNI社区库、Protocol转换费用、SOCKS流动性代币议题的治理等。得益于DeFi的可组合性,DEX治理代币通常也作为一种资产广泛参与到其他DeFi应用中。从这一点上来说,DEX治理代币与CEX平台币的应用场景在整体上是十分相似的。 数据说明 [1] 观察对象的选择标准是:按照市值大小和市场声量选取6种中心化交易所(CEX)的平台币,分别为BNB、OKB、FTT、HT、LEO、KCS;按照锁仓额高低和市场声量选取了5种去中心化交易所(DEX)的治理代币,分别为UNI、SUSHI、1inch、DODO、BAL。 [2] 这里由于FTX的数据缺失较多,预估误差较大,故排除分析。 —- 编译者/作者:PANews 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

Coinbase估值高于其他交易所?我们分析了11种平台币的估值及影响因素

2021-04-19 PANews 来源:区块链网络

LOADING...

相关阅读:

- Coinbase董事会成员出售价值$ 3.6B的交易所股票2021-04-19

- 以下是Coinbase正在考虑在不久的将来在交易所上市的9种山寨币的列表2021-04-19

- 首席执行官Coinbase出售了2%的股份2021-04-19

- 在Coinbase的开放日编号上处理FUD2021-04-19

- 三大交易所中币疯狂上线新币,想要成为下一个Coinbase?2021-04-19