入市寄语:行情瞬息万变,终归有迹可循,灵活应对多空都能锁定利润。 投资是长久之计,不是一朝一夕,所以交易中我们不能操之过急,短期的亏损套单并不可怕,只要选择正确,失去的终将回来:在币圈的道路上只有搭上了顺风顺水的货轮才能扬帆远航、哪怕逆风也能远行。 【资深投资人币圈招财猫:愿随时为你排忧解难】 从某种意义来说,以太坊的潜在价值更大,从长远来看应该可以胜过比特币。

1、比特币和以太坊市场在4月初经历一定程度的流动性冲击,在随后的几天中,比特币和以太坊衍生品市场开始去杠杆化…… 2、但是,以太坊现货市场深度似乎有更快的恢复速度,而且有些交易所的流动性状况甚至比月初更好。 3、高频现金/期货基础价格显示以太坊市场并没有受到太大影响,尽管净清算额相差无几; 此外,通过未平仓头寸数据发现,以太坊期货交易更容易找到市场需求。 4、以太坊区块链上的交易额目前越来越高,其中ETH代币交易额中明显高出的那一部分,可以被认为具有高度流动性,从而进一步削弱了期货清算对ETH的影响力。 5、也就是说,相对于比特币而言,以太坊的估值对杠杆需求的依赖程度较低,后续随着区块链技术的进一步突破,以太坊应该会有更大发展空间。 以太坊的市场表现为何如此出色? 最近几天,加密货币市场上出现了一个有趣的现象,相对于其他加密货币,以太坊(ETH)的表现更为出色。当然,ETH/BTC交易对目前价格水平仍然低于2017/2018年时的峰值,大约相当于“巅峰价位”的30%左右(如图表1所示)。 事实上,以太坊和比特币这两个加密货币的叙事存在根本性差异——比特币更像是一种加密商品,与黄金竞争,是价值存储;而以太坊则是加密原生经济的支柱,更多地被看作是一种交换媒介。 理论上,从某种意义来说,以太坊的潜在价值更大,从长远来看应该可以胜过比特币。然而,即便去年DeFi市场出现爆炸性增长,以太坊价格似乎依然没有太大涨幅,而比特币仍在加密货币市场中占有统治地位,如果这种趋势不发生改变的话,DeFi合约中的锁仓总价值可能会在最近几个月有所放缓。

图表1:最近几天以太坊表现更为出色,与比特币的相对市值达到2017/2018年市场高峰的最高水平。(比特币与以太坊的市值之比,%)

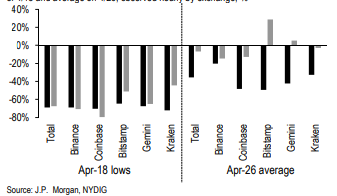

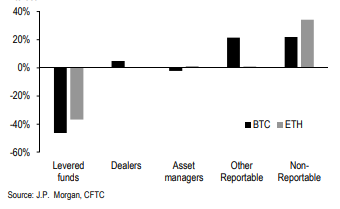

图表2:在过去几天中,以太坊和比特币现货市场经历了相对可观的流动性冲击,目前已经有所回暖。 更直接一点来看,至少在一周多之前,比特币和以太坊两个市场的微观结构或多或少受到了流动性冲击的影响。 举个例子,在比特币和以太坊现货市场中,市场深度相比于数周之前的平均水平已有所下降,无论是在交易总量,还是在每个主要的现货加密货币交易所上(如图表2所示)。 根据最新分析显示,以太坊和比特币现货市场的流动性冲击主要起源于衍生品市场,而且导致大规模清算的出现(具体可参见Joshua Younger在2021年4月21日的具体分析)。 可以说,比特币似乎更容易受到期货交易的影响,比如一周前比特币净多头清算总额占到事前未平仓头寸(ex-ante open interest)的23%,紧随其后的是以太坊,净多头清算总额占到事前未平仓头寸的17%。在这种背景下,以太坊市场深度的戏剧性复苏更加引人关注(在某些加密货币交易所上,最近的流动性冲击比之前要大得多)。 但同时,这也确实引出了另一个问题,在受到一定“可比性”(comparable)的初期流动性冲击之后,相对于比特币,为什么ETH的流动性可以更快速地恢复? 我们再次相信,这种差异的根源可能来自于衍生品市场,而且有理由相信以太坊和比特币的流动性基本平衡是相同的:对冲基金和其他投机性投资者通过现金/期货基础头寸向小型机构和零售参与者放贷(具体可参见Joshua Younger在2021年4月9日文章《为什么比特币期货曲线如此陡峭?》中的具体分析)。尽管附带了一些“重要警告”,但你会发现,如果按照投资者类型分析芝商所的期货头寸,就会发现分析结果与以太坊流动性更能快速恢复论断是一致的,因为杠杆资金主要是空头,而“未报告投资者”——在这种情况下通常是散户和中小机构投资者——则选择了多头(如图表3所示)。

图表3:根据美国商品期货交易委员会(CFTC)数据表面,新兴在岸ETH期货市场中的流动性余额,与芝商所中上市的以太坊和比特币期货净头寸相似(数据时间截至2021年4月20日,未平仓头寸百分比,%)

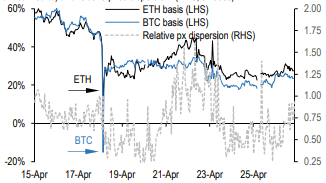

图表4:最近几天以太坊现金/期货基本盘表现更好,交易所之间的价格差异较小,这表明ETH事前市场头寸位置(ex-ante positioning)较好、杠杆基础较长、流动性恢复表现也更好。 然而,高频基础定价(high-frequency basis pricing)揭示出比特币和以太坊两个加密货币的市场表现存在显着差异,也突显处于一些有趣的潜在区别。 在压力最严重的时候,这两个主流加密货币的现金/期货价格都出现大幅下跌,但这种下跌显然对ETH的影响要小得多(参见图表4)。此外,各大加密货币交易所之间的同类合约价格差异也有所降低,而且在过去一周的大部分时间里都保持了一定程度的趋同,这表明套利机会减少,反之也说明在最初市场价格冲击之后,以太坊总体市场表现也更好(以太坊网络算力恢复状况也更出色)。 那么,我们又该如何理解衍生品市场对比特币和以太坊现货价格的影响呢?所有数据都表明,与比特币相比,以太坊现货价格恢复表现更好、也更具弹性。每个期货市场的整体规模和净清算相对变化是一致的:对于比特币而言,相比于事前水平(ex-ante level),未平仓头寸下降了26%,净清算下降了23%;对于以太坊而言,相比于事前水平,平仓头寸下降了不到4%,净清算下降了17%。此外,一些加密货币交易所(比如FTX、CME等)的以太坊期货持仓量已经高于本月初流动性冲击之前的水平,但比特币期货持仓量依然在全面下跌。这表明以太坊期货市场能够更好地找到清算需求方,从而减轻对现货价格的影响,也能更快地恢复流动性。 另一方面,以太坊和比特币这两条公链“基础”也所有不同,清算机制也因此存在差异。相比于比特币,以太坊网络更多地关注“交易”(如图表5所示),这是因为以太坊为DeFi和其他交易类型提供支持,这些交易活动的数量也在不断增加。结果就是,ETH代币的流动性比BTC的流动性更高(过去一个月,BTC流动性比例约为4%,而ETH流动性比例约为11%)。在这种情况下,以太坊受到期货未平仓合约减少的影响就不那么严重了,其表现甚至比那些经常流通的加密代币还要好(如图表6所示)。在现货交易量显着较高的市场中,可能的事实是,长期敞口的基本基础较少依赖期货和掉期形式的杠杆。在一个现货成交量明显较高的市场中,ETH看多敞口似乎不那么依赖期货和掉期杠杆交易。

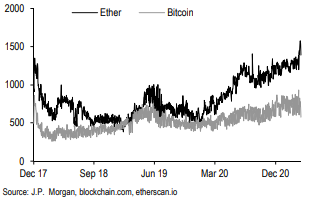

图表5:DeFi的增长显著提高了以太坊网络上的交易活动水平(以太坊和比特币的日均交易量)

图表6:作为高流动性代币的一部分,ETH期货的清算规模相对较小,从2021年4月17日到4月26日的BTC和ETH期货未平仓头寸变化 在某种程度上,我们今天讨论的话题似乎与两大加密货币之间相对估值无关。过去一周左右发生的事情可能很快就会被遗忘,尤其是在当前加密货币价格上涨的情况下。 但是,与往常一样,加密货币市场的微观结构表现具有指导意义,也能让我们进一步了解中期风险并作出更好的平衡。 就ETH与BTC关系而言,至少现在至少有证据表明,ETH流动性更具弹性,对衍生品市场的转移风险和“储存”风险依赖程度更低,而且能更好地应对市场需求变化。随着DeFi和以太坊生态经济的其他组成部分持续增长,相对于比特币,以太坊应该会有更大发展空间。 —- 编译者/作者:币圈招财猫m 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

5/1招财猫:以太坊的潜在价值更大

2021-05-01 币圈招财猫m 来源:区块链网络

- 上一篇:五一不打烊短期还要涨

- 下一篇:随着其他山寨币继续上涨,比特币突破了$ 57K的水平

LOADING...

相关阅读:

- 随着其他山寨币继续上涨,比特币突破了$ 57K的水平2021-05-01

- 以太坊五一前夕再创新高ETF暴赚百万这个假期有点甜2021-05-01

- 卡尔达诺投资者在回声会议厅吗? 交易者仔细研究红热加密资产背后的2021-05-01

- 有传言称Coinbase将收购数据分析平台,但交易金额未定加密宪报2021-05-01

- 比特币开始新月上涨4,000美元,抵御40亿美元的风暴2021-05-01