截止目前为止,OKEX、火币和币安都相继推出了自己的交割/永续合约。那么,就日内交易来说,各交易所的合约交易表现怎么样?优劣势是什么?我们从交易量,盘口深度,滑点情况,行情稳定性,延时情况,手续费,合约规则等方面进行了对比。 第一单元 交易量/盘口深度/成交延时性/行情稳定性对比

从日内交易角度出发,对比三家交易所的盘口,延时等,火币的交易量/盘口深度,好于OKEX,但是成交回报延时相比较高,另外大行情卡顿更为频繁。币安的BTC永续合约成交量和盘口深度基本与火币差不多、但小币种的盘口深度较差,成交回报延时和行情稳定性表现较好。 通过对比OKEX、火币和币安三家交易所的BTC、EOS和ETH合约,在滑点千二的情况下的盘口深度,发现在多数情况下,火币交易所的盘口深度是最好的,其次是OKEX,再是币安。

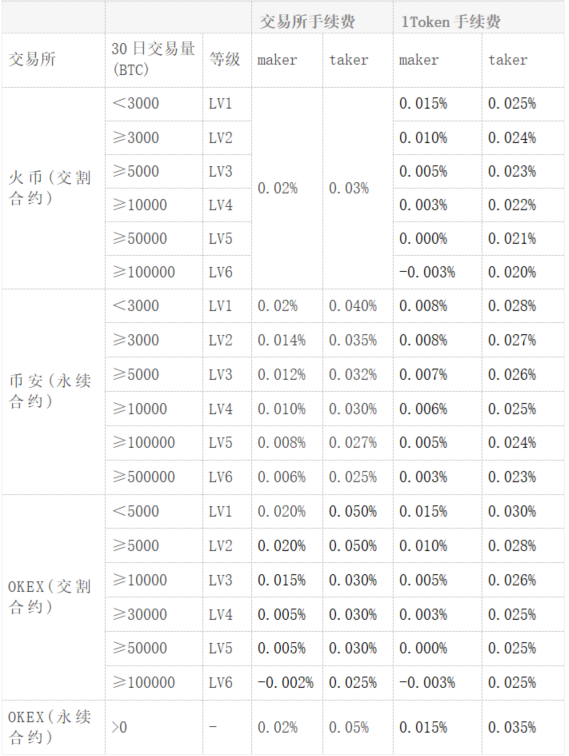

第二单元 手续费对比 此部分仅对比1Token统一账户的手续费成本,不考虑直接交易所开通账户的情况。

由表可知,对于一般交易者来说,在1Token上开通统一账户 挂单手续费:币安合约≤火币合约≤OKEX合约 吃单手续费:火币合约≤币安合约≤OKEX合约 挂单手续费最低的是币安合约,吃单手续费最低的是火币合约。 假设账户权益为1000美元,以20倍杠杆杠杆满仓做价值20000美元的合约交易,并且分别吃单和挂单30次(一个月每天交易一次),在没有亏损的情况下,三家交易所扣除的手续费如下: OKEX交割合约 20000*(0.015%+0.030%)*30=270 OKEX永续合约20000*(0.015%+0.035%)*30=300 火币交割合约 20000*(0.015%+0.025%)*30=240 币安永续合约 20000*(0.008%+0.028%)*30=216 第三单元 合约规则对比比 这个部分,我们主要从合约基本信息、限价规则和爆仓规则三个方面来进行对比。 1.合约基本信息对比

从表中可以看出,OKEX合约上线时间最早的,同时支持币本位和USDT本位,USDT本位很大程度上避免了币价波动风险,比火币交割合约多了一个次季周期,另外也有全仓和逐仓的保证金模式,杠杆倍数最高100倍,但是每日结算。火币合约杠杆倍数只有4档可以选择,只支持币本位,但是BTC/LTC/ETH可以实时结算。币安合约还不支持交割合约,只有永续合约,但是可以支持除主流币之外的多种创新币种,杠杆倍数最高125倍。 2.爆仓规则对比 A.OKEX 当用户的仓位档位处于档位3及以上时,如果仓位的保证金率低于当前档位所需维持保证金率+平仓手续费率,但是依然高于最低档位的维持保证金率+平仓手续费率时,将先进行强制部分减仓,将仓位降低两档。如果依然不满足新档位的维持保证金率要求,将继续循环部分减仓流程。 当用户持仓仓位处于档位2及以下,保证金率低于本档位要求的维持保证金率+平仓手续费率时;或用户持仓仓位处于档位3及以上,但保证金率低于档位1所需维持保证金率+平仓手续费率时,系统将直接按照破产价格(保证金率为零的价格)把该合约(全仓情况)/该仓位(逐仓情况)下所有张数委托给强平引擎。 仓位档位:https://www.okex.com/derivatives/futures/position B.火币 当系统判断用户仓位是否触发强平时,必须同时满足,最新价计算出的担保资产率和EMA计算出的担保资产率都小于等于0%时,用户仓位才会被强平,强平引擎以托管价(帐户权益归零时的价格)接管该仓位,暂时没有部分强制减仓机制。 调整系数:https://dm.huobi.com/zh-cn/contract/adjustment_factor/ C.币安 维持保证金率不是根据用户调整的杠杆倍数计算的,而是根据用户的头寸在不同名义价值级别计算。强平引擎首先将交易者的仓位部分减仓,直至交易者的剩余仓位满足相应风险等级的维持保证金率要求。如果交易者的保证金无法满足最低维持保证金率要求,则强平引擎以市场上的破产价格接管该仓位。收取一定比例的仓位价值的强平手续费注入平台风险准备金,剩余部分退还给交易者。 维持保证金率:https://binance.zendesk.com/hc/zh-cn/articles/360037941092-%E5%A6%82%E4%BD%95%E8%AE%A1%E7%AE%97%E5%BC%BA%E5%B9%B3%E4%BB%B7%E6%A0%BC 如何计算强平触发价和实际破产价? A.币本位: 全仓爆仓公式=【(维持保证金率+对应等级合约吃单手续费)*总开仓张数+(开多张数-开空张数)】/(总亏损/面值+开多张数/开多均价-开空张数/开空均价) 逐仓做多爆仓价格=【1+(维持保证金率+对应等级合约吃单手续费)】*开仓均价*倍数/(倍数+1) 逐仓做空爆仓价格=【1-(维持保证金率+对应等级合约吃单手续费)】*开仓均价*倍数/(倍数-1) B.USDT本位: 全仓爆仓价=(面值*开多张数*开多均价-余额-已实现盈亏-面值*开空张数*开空均价)/(面值*开多张数-面值*开空张数-(维持保证金率+强平手续费率)*面值*总张数)) 逐仓做多强平价=【多仓固定保证金/(面值*多仓张数)-多仓结算基准价】/(维持保证金率+平仓手续费率-1) 逐仓做空强平价=【空仓固定保证金/(面值*空仓张数)+空仓结算基准价】/(维持保证金率+平仓手续费率+1) 实际破产价格则不考虑维持保证金率,而是直接将该合约(全仓情况)/该仓位(逐仓情况)的保证金全部亏完的价格,强制平仓过程不经撮合系统,因此破产价格不会在K线上显示。 3.限价规则对比 OKE交割合约 合约生成10分钟内:最高价=现货指数(1+5%),最低价=现货指数(1-5%)。 合约生成了10分钟后:最高限价=Min【Max(现货指数,现货指数*1.03+过去十分钟溢价均值),现货指数*1.25】;最低限价=Max【Min(现货指数,现货指数*0.97+过去十分钟溢价均值),现货指数*0.75】; OKEX永续合约 合约生成10分钟内:最高价=现货指数(1+0.5%),最低价=现货指数(1-0.5%)。 合约生成了10分钟后:最高限价=Min【Max(现货指数,现货指数*1.01+过去十分钟溢价均值),现货指数*1.03】;最低限价=Max【Min(现货指数,现货指数*0.99+过去十分钟溢价均值),现货指数*0.97】; 火币交割合约 对不同品种合约的开仓及平仓价格进行限制,假设BTC季度合约的无基差限价区间为±1.0%,正常硬性限价区间为±6.0%,有基差限价区间为±4.5%; 合约生成10分钟内(无基差限价时):最高价=现货指数(1+1.0%),最低价=现货指数(1-1.0%); 合约生成了10分钟后(有基差限价时): 最高价=min(基差基准*(1+4.5%),现货指数*(1+6%)); 最低价=max(基差基准*(1-4.5%),现货指数*(1-6%)); 币安永续合约 最高价=最新价格*(1+15%); 最低价=最新价格*(1-15%); 三家交易所都合约交易设置了限价机制,即开仓及平仓价格不能超过一定的限价范围,其中OKEX的限价机制最为严格。当出现极端暴涨或暴跌行情时,可能会因限价导致同行情趋势方向的单子无法下单成交。 本文来源:1Token —- 编译者/作者:1Token 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

币圈三大主流交易所合约日内交易优劣势对比

2020-04-13 1Token 来源:火星财经

LOADING...

相关阅读:

- 交易?所评析——二线交易所对比分析2020-01-04

- 目前最好的8家去中心化交易所对比2019-10-31