作为以太坊项目的追随者和支持者,我始终支持围绕网络开发和健康的升级对话。本文的目的是通过单向桥接的方式,对当前以太坊2.0以太网迁移设计的经济优缺点和挑战进行深入的讨论。

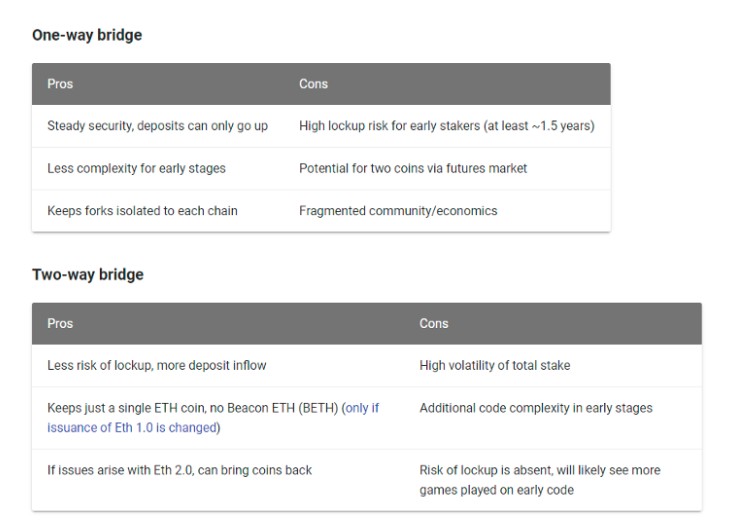

到目前为止,有哪些讨论? 目前,在以太坊开发者社区中,围绕通过以下方式将ETH 1.0以太坊(在现有的“工作量证明”链上)迁移到ETH 2.0以太坊(在发展的“权益证明”链上)的机制上已达成共识。此外,它还支持双向桥,并就潜在的本地集成进行了讨论,但是鉴于当前的规格,本文的目的是着眼于双向桥的经济性,并且介绍我认为在这种方法下将出现的一些关键经济激励措施。单向网桥迁移什么样? 将存在一个单向桥梁,当前的ETH 1.0 ether持有者可以选择燃烧其ETH 1.0ether,以换取等量的ETH 2.0ether(也称为信标 ether或bETH)。就是说,bETH将被铸造并锁定在权益证明主网(“信标链”)上的抵押存款合约中。原定的迁移计划从2019年10月在Devcon V的第一个ETH 1.0ether开始,并于2020年1月上旬启动ETH 2.0抵押和第0阶段主网。为什么单向桥是首选方法? 以下是在EthHub上重点介绍的单向和双向桥迁移的一些优缺点。请注意,列出的单向桥梁利弊主要是技术方面的问题,主要涉及经济学的方面。即,在单向桥与两向桥的技术和经济挑战之间存在权衡。

ETH 1.0和ETH 2.0中的通货膨胀是什么样的? 截至2019年1月,ETH 1.0的区块奖励每15秒下降至2个以太币,因此每年发行约4.8%的新以太币。计划在将来的某个时候,将ETH 1.0的通货膨胀率降低至零,因为ETH 1.0的活动已完全迁移到ETH 2.0。

上图中不清楚的是如何考虑ETH 2.0的迁移和估计的通货膨胀。尽管在阶段0发行量似乎出现上升,这意味着ETH 1.0和ETH 2.0发行量捆绑在一起。

让我们分解以上介绍的三个加密经济设计决策:

3.“锁定在抵押存款合约中的bETH将会赚取利息”-需要注意的是,ETH 2.0验证者奖励将以bETH计价。当精明的加密货币持有人正在评估利用其资产进行部署和赚钱的最佳方式时,并非所有利益都是平等的。让我们快速比较一下一个加密货币持有人可能面临的决定:选项1:在Compound上提供DAI并获得以DAI支付的14.80%的年度浮动利率,或者选项2:提供bETH作为验证者,并获得18.10%到1.56%的年度浮动利率以bETH支付。由于面额和风险组合不同,例如方案1和方案2,这些利率无法直接比较。 DAI面临智能合约风险,而bETH则面临流动性和执行风险。这里的重点是早期ETH 2.0验证者获得的bETH利息可能无法为精明的加密货币投资者提供足够强大的财务激励,使其接受与ETH 2.0抵押相关的风险,并放弃他们可以部署ETH的许多其他1.0 ether方式。 综上所述,在我看来,从拟议的ETH 1.0到ETH 2.0的单向桥迁移,主要问题是1 ETH 1.0≠1 bETH,这可能对ETH 1.0和ETH 2.0产生类似波纹的影响着不断发展的加密经济生态系统,给社区带来意想不到的后果。

未来作为价格稳定机制结算 我想在这里介绍最后一点,考虑到将来某个不确定的日期ETH 1.0可能完全合并到ETH 2.0中,这就体现博弈论是如何发挥作用的。

股权合并和MakerDAO的类比在这里并不完美(即ETH 2.0既不是公司也不是抵押担保的稳定代币系统),但是bETH / ETH 1.0 ether可能会形成类似的形态。 向社区提问 在单向桥接迁移下,可以添加哪些经济激励措施以更好地协调ETH 1.0和ETH 2.0利益相关者?希望本文有助于就即将到来的迁移问题展开讨论,并期待听到社区中其他人的观点。原文作者:Aaron Hay,Medium的签名是:对区块链和可自由获取的激励机制如何改变金融有着浓厚的兴趣。 原文链接:Ethereum 2.0 Migration Economics —- 编译者/作者:洁sir 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

以太坊2.0迁移经济学

2020-08-29 洁sir 来源:区块链网络

LOADING...

相关阅读:

- 陈楚初:比特币企稳11500一线 日内或将进一步向上2020-08-29

- Yearn.finance(YFI)推动了比特币的记录:价格上涨的原因2020-08-29

- 随着新的参与者涌入加密货币挖矿领域,地缘政治风险盛行2020-08-29

- 捐赠比特币? 潜水前做好功课2020-08-29

- 加密货币市场依然看涨,因为$ 1B的比特币衍生品到期2020-08-29