DeFi 是什么 DeFi(Decentralized Finance)指的是以分散管理权、资讯透明、基于区块链的方式来提供金融服务,常被翻译成去中心化金融,但笔者认为分散式金融能更贴切的描述其运作方式。 DeFi 相较于传统金融产业,其改善了交易速度慢、成本高、易遭骇客攻击或被政府滥用等问题。目前的 DeFi 服务种类包含了稳定币、交易所、借贷平台、合成资产、衍生性商品等,而这些资产、智能合约和协议能像乐高一样被自由组合,也因此被称为DeFi 乐高。

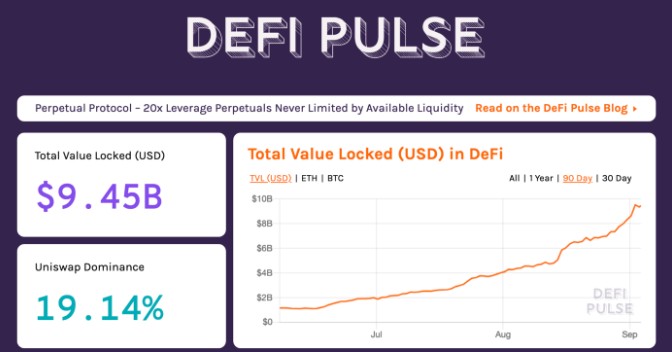

在 DeFi Pulse 网站上看到 DeFi 市场的情形 此文将以这篇论文所提出的 DeFi 乐高架构来分析到底什么是 DeFi?以及上述提到的各种 DeFi 服务。DeFi乐高

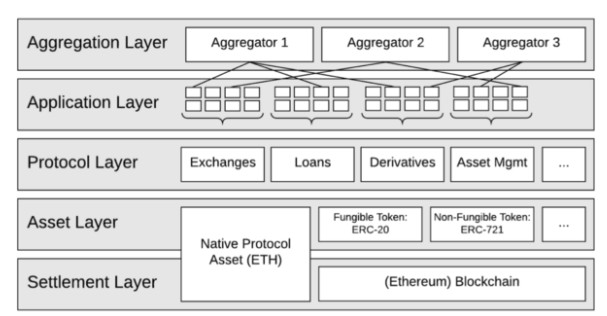

来源:DeFi Stack 在这篇论文中,将目前DeFi 的各种服务分成上图的五层架构,由最底层至最上层分别为:结算层(Settlement Layer)、资产层(Asset Layer)、协议层(Protocol Layer) 、应用层(Application Layer)、聚合层(Aggregation Layer)。 最底层的结算层为区块链及其原生的协议资产,在DeFi 领域主要是以太坊Ethereum 为主;在清算层之上发行的代币即为资产层,除了区块链原生协议代币如以太币ETH,还有可分割代币(Fungible Token,如ERC-20)及不可分割代币(Non-fungible Token,如ERC-721)等不同性质及用途的代币种类;位于资产层上方的协议层则为特定使用案例提供标准协议,如去中心化交易所、债市、衍生性商品、链上资产管理等;在协议层之上则是连接到个别协议并以用户为导向的应用程序组成的应用层;而在最上层的聚合层则作为应用层的扩充,提供各项聚合服务。 资产代币化 在此架构中位于最底下的两层主要就是由以太币为主的区块链及在其之上所发行的代币所组成,而提到代币就必须先来介绍资产代币化(Asset Tokenization ),用一句话来说明,就是将任何资产放上区块链。除了原生于以太坊的以太币ETH,还有发行基础为提供支付利息、股利或提供货物商品等承诺的代币,这类型的代币又可再依照其抵押资产的型态分为链下抵押、链上抵押及无抵押。链下抵押的意思是代币的标的资产被储存在托管服务中,例如锚定美元的稳定币USDT 及USDC、以黄金价格支撑的DGX 或是可在以太坊上交易比特币的WBTC,链下抵押代币的问题在于需要透过额外的审查及预防来确保标的资产可以随时被取得,但这样会造成高成本及非完全透明的缺点。链上抵押的意思则是资产被锁在区块链上,通常是放在智能合约里,如Maker 的DAI 稳定币,其优点是高度透明、规则由智能合约保护且被半自动执行,缺点则是容易受到抵押资产的价格波动所影响。而无抵押代币的交易对手风险则是最高的。

锁定资金前十名的 DeFi 资产(DeFi Pulse) 去中心化交易所协议 过去大部分的加密货币交易都是透过中心化交易所来完成,然而中心化交易所存在着一些问题,我们必须先将资产存入交易所才能在中心化交易所进行交易,如此便需要信任交易所不会为非作歹,若遇到不诚实或是不够专业的交易所,则可能造成用户资产损失。因此有了去中心化交易所的出现,不需再将资产存到交易所中,交易直接透过智能合约来原子执行(atomic execution)。而去中心化交易所也有各种不同的协议,以下分别介绍:去中心化挂单簿交易所(Decentralized Order book Exchange) 以智能合约为基础的流动池(Smart Contract-based Liquidity Pools) 以智能合约为基础的储备聚合(Smart Contract-based Reserve Aggregation) P2P 及场外交易(OTC)

CRR 和 CPM 定价模型 另外也有以智能合约为基础的储备聚合协议,在交易者和流动量提供者之间扮演闸道的角色,透过智能合约来汇集流动性储备,并比较所有流动量提供者的汇率,选择对交易者最有利的汇率来执行交易,这类型协议的定价汇率是由流动量提供者所提供,如Kyber Network。

去中心化借贷平台 去中心化借贷平台依然有无抵押品分为:抵押式债务仓位(CDP, Collateralized Debt Position) 抵押式债务市集(CDM, Collateralized Debt Market) 无抵押的闪电贷(Flash Loan)

去中心化衍生性商品 去中心化衍生性商品则分为:以资产为基础的衍生性代币(Asset-based Derivative Token) 以事件为基础的衍生性代币(Event-based Derivative Token) 这类型衍生性商品通常都需要预言机来提供价格或事件资讯,也因此产生相依性和中心化的问题。以资产为基础的衍生性代币是上述抵押式债务仓位的延伸应用,透过抵押代币如ETH,可借出新铸造的合成币(synthetix),和抵押式债务仓位不同的是,合成币是跟随各种资产的价格波动,例如一单位对应特定一组资产价值(eg BTC — 黄金价格),常见的有Synthetix。以事件为基础的衍生性代币可将外部关联事件的发生结果拿来对赌,例如可以在Augur 上预测未来事件,但这类协议通常有外部(链下)关联性,需要有适当的机制才得以取得正确的关联结果。

在 Augur 可以看到以 2020 美国总统大选结果对赌的事件 链上资产管理 最后则是链上资产的管理协议,透过发行相当于基金凭证的资产代币,让投资人可以投资由各种资产组合成的一篮子资产,而这些资产是锁在智能合约里,投资人拥有提领或清算等资产主控权,投资组合再平衡及交易策略都是预先设定好,并且公开透明的。 SetProtocol, Melon 及 BeToken 都是让使用者可以主动或是被动的管理资产的链上资产管理协议。

在 Melon 上有许多资产组合可以选择 DeFi 的优点 高效率交易双方的两笔交易都会被原子结算, 也就是说两笔交易只有两种结果:都被执行或都没有被执行。如此降低了交易对手方的信用风险,也减少了监管压力和第三方审查的需求。

DeFi 的风险 智能合约执行风险由于DeFi 领域里的交易都是透过智能合约来执行,若智能合约程式码中存在漏洞,则可能遭受攻击导致用户资产亏损,许多知名项目也都曾因为智能合约的漏洞而遭到攻击,如Balancer , Curve 及YAM。因此,在 DeFi 领域里智能合约的审计更显得重要。

DeFi 的未来 在今年这波DeFi 热潮兴起后,有许多DeFi 是未来、DeFi 正在吞噬金融世界等豪语出现,如同本文所提及DeFi 乐高的高组合性及互操作性,让开发者可以更自由地在现有基础上开发新的服务,用户也可以在DeFi 生态系中依自身需求找到最适合自己的投资工具及策略。然而,区块链产业仍在初期阶段,更不用说DeFi 是个才刚起步的领域,除了有许多新的商业可能性和技术突破还尚未被开发,DeFi 仍存在着许多风险,不论是开发者在开发新服务时需要考量平台技术层面的风险,用户在使用各种DeFi 服务时,也必需要格外注意平台服务的安全性以及高报酬背后隐藏的高风险。如同 Bill Gates 说过 ”Banking is necessary, Banks are NOT.”,意即金融服务是必要的,但银行未必是。 在区块链世界里,不论是中心化的交易所,或是这几年应运而生的去中心化协议,在未来都不见得会持续存在,但开放式金融或其他具有开放精神的服务势必会继续存在着。 原文链接:Learn about DeFi with Lego bricks —- 编译者/作者:洁sir 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

从 DeFi乐高架构视角,探究到底什么是DeFi?

2020-09-04 洁sir 来源:区块链网络

LOADING...

相关阅读:

- 结合区块链先进技术黑金币成为全球最耀眼的币星2020-09-04

- 达人社圈|DeFi黑马之王-CEG公链打造区块链中的蚂蚁金服!2020-09-04

- 法院裁定Bithumb对2017年黑客事件负“部分责任”2020-09-04

- 以太坊费用飙升可能会导致山寨币前景黯淡2020-09-04

- DeFi Token本周可能上涨15%2020-09-04