经常听到有人说,要是财富自由就好了,不想工作就不工作,有被动收入的钱用来消费和应付日常支出,但是,你知道财富自由也是需要提前规划的么?那些已经财富自由的人,他们是怎么从0到1进行财富规划,怎么做资产配置呢?

第一步:做好现金规划 众所周知,财富自由的前提就是有现金流用来消费和支出,而且是合理合法的高质量消费,那么,做好现金规划就是财富自由的第一步。

1.为什么要做好现金规划呢? 第一,富人也是从没钱变成有钱的,从小富变成大富的,不管什么方面用钱,都要做好规划。现金规划是实现财富自由的第一步!有规划的人生是蓝图,没规划的人生是拼图,你,做好现金规划了么? 2.为家庭准备风险应急金需要现金规划 家庭日常开支,包括生活费,水电物业费,房贷,车贷,给老人养老费,小孩教育费,还有家庭突发疾病住院,失业期,创业或转型升级,都要准备家庭风险应急金。 3.合理控制消费,科学使用信用卡 信用卡是把双刃剑,用好了可以为我所用,贷款买自住房,银行也要查我们的征信,要看信用卡还款是否正常,不接受白户(就是从来没有办理过信用卡的人)。 我们平时在收支上要记好账,最少也要收支平衡,有盈余再合理投资,最好的投资是投资自己的大脑,让自己有智慧,让自己值钱! 富人可以坦坦荡荡地小气,但世上很多穷人却爱慕虚荣装大方(比如办丧事办喜酒),穷人没有预算、没有计划就盲目使用信用卡去消费,去购买不能带来正向现金流的负资产:比如车子,比如高负债但是是负现金流的房产、不容易变现的房产(房产投资要用金融计算器来算收益率,通过现金流收益率和贷款收益率来比较),比如买不适合自己社交场所的珠宝、包包、首饰...比如收益率很低的分红险、万能险,比如盲目投资股票,盲目创业(风险投资)。 4.企业、个人、家庭,要根据实际情况,预留现金流 尤其是2020年这次疫情所产生的黑天鹅事件,有良好现金流的企业、家庭、个人都不会有丝毫影响,反而可以利用储存的现金流来捡便宜、来投机赚钱... 企业至少要保证6-12个月的现金流,个人和家庭也不例外,如果工作稳定,就只要保证3-6个月的现金流(1个月现金流是指家庭1个月所需要的现金支出合计);如果工作不稳定,至少要保证6-12个月的现金流,为家人重病、失业、转型升级做好现金储备。 第二步:怎么做好现金规划呢? 首先,要看家庭和个人处于什么阶段,家庭收入情况怎么样,重点分析家庭支出情况,家庭支出又分为刚性支出和弹性支出,再保证现金流预留到有6-12个月的总支出合计,请看下图,下图不是本人的支出,只是举例。从图中可以看出,如果要保证12个月的现金流,我们舍掉尾数,至少要有10万!

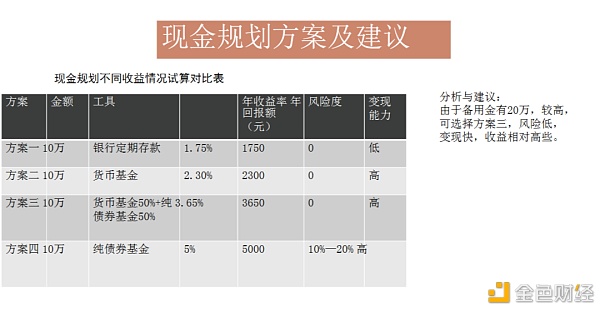

这还是没有房贷,小孩一个在幼儿园一个在义务教育阶段,只是二级普通城市,没有报兴趣班、消费娱乐不多情况下的现金流,如果是处于新一线城市、一线城市,如果孩子读私立学校,如果还有报昂贵的兴趣班,这预留的现金流是不是至少2倍甚至3倍呢,当然,要根据家庭的综合情况来分析。 可是现实当中,有多少人预留了3-12个月的现金流呢?很多人没有这么多钱预备现金流,有钱的,也把钱放到了流动性不强,不好变现的房产上,或者放到收益性偏低的银行活期或定期上了,这2个都是错误的两极分化投资方法。 如果你暂时没有储备这么多现金流,那么,应该怎么做呢?从现在开始,把你的收入分为5份,1份是消费池,1份是现金池(3-12月现金规划),1份是保险池(社保、居民医保,有条件买商业重疾人身),1份是目标池(创业基金、教育基金、养老基金),1份是金鹅池(钱生钱的池子,最好付费跟投第三方靠谱的理财规划机构,减少盲目摸索的金钱损失)。 收入减掉支出,得到的盈余部分(不管多少,哪怕1千块也好),10%做货币基金,20%投资债券基金(这30%慢慢补充现金流);30%跟投混合型基金组合,40%做海外股打新(风险投资)~ 我是这样安排的,不同的家庭,不同的阶段,这个比例是不一样的,要具体情况具体分析。 第三步:现金规划方案及建议

我们看到,银行定期存款,风险几乎为0,但收益率低,流动性低,一年只有1.75%,如果中间万一取出,是当活期算的; 货币基金,风险几乎为0,流动性高,但收益率一般; 纯债基金(有企业、银行的,要会分析,会选择),变现能力强,收益性高,有5%,但风险有那么 一点点,综合考虑,我们选货币基金和纯债基金各一半,来做好现金规划中的资产配置。 第四步:总结 现金规划,第一要考虑收益,把钱放在不同的地方,收益是不同的,本金越大,时间越长,复利收益差别越大,所以呢,要把钱放对地方; 第二、现金流是为一年内的风险支出做出的资金储备,是为应急需要,所以这笔钱必须低风险,流动性强,同时,要选择收益率相对高的。 第三、现金流要合理,一定要把自己每月的实际开支做出详细的列表来,只需保留6-12个月就可以了,其余资金,要放到保险池,目标池、金鹅池中,让钱生钱,逐步走向财富自由之路~ 第四、现金流支出中有一很大一部分是弹性支出,面对复杂多变的营销市场,我们一定要向企业一样启动预算,合理控制消费,一定要投资性消费,要把投资出去的钱,在价值上、金钱上赚回来,思维大于注意力,大于时间,大于金钱,一定要有富人思维,投资自己的大脑,让自己的单位时间越来越值钱~ 一般是1个月做一次收支预算,一次收支预算包含连续3个月的家庭滚动现金预算(也就是连续3个月的收支预算),同时半年度或一年度调整一次。 现金流规划看着简单,实际操作起来不是那么容易,尤其是冲动型的人,一定要先学习理财,理性规划,理性消费,过上有规划的幸福生活~

—- 编译者/作者:中大互联理财规划 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

理财规划|通往财富自由的资金池和资产配置比率你想知道吗?

2020-11-26 中大互联理财规划 来源:区块链网络

LOADING...

相关阅读:

- 比特币现金长期价格分析:11月25日2020-11-26

- PayPal首席执行官:比特币和加密工具,正在兴起; 现金使用下降2020-11-25

- 经过艰难的一个月,OKEx奖励用户最高$ 10002020-11-25

- 比特币升至103,000美元,而XRP飙升30%2020-11-24

- 广场| 现金应用| 加密新闻| 比特币新闻2020-11-24