去中心化稳定币是伪命题?现在下定论,为时尚早。

在过去的一年里,稳定币的流通量呈爆炸式增长。然而,很少有人了解这些稳定币的实际工作原理。 出于某种原因,稳定币的创造者们痴迷于使这些设计看起来复杂得令人难以捉摸。几乎每份白皮书都陷入了方程式和新发明的专业术语中,就好像他们的作者试图说服你:相信我,你不够聪明,无法理解这些。 但我并不同意这一点。在我看来,在所有的稳定币底层设计都是非常简单的。我将向你直观地展示,从而理解所有稳定币的工作原理。 我们可以将每个稳定币协议想象成一个银行。它们各自持有资产,并欠下债务;它们都试图通过某种方式捕获价值,并将该价值分配给“权益”持有人。

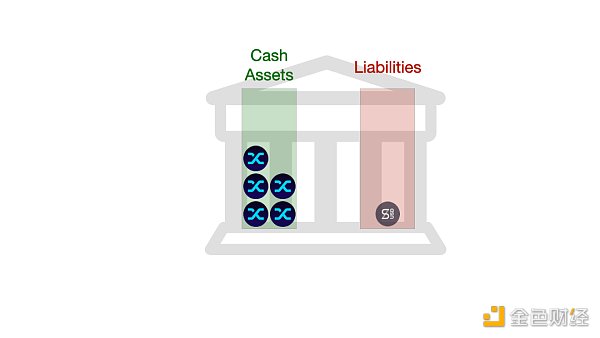

上图是一个全额储储银行(又称100%储备金银行)。左边是它的真实资产,即它持有的实物美元储备;右边是它的负债(称之为?"数字美元"),即对储备资产的债权。 在一个全储备银行里,每项负债都与储备的资产?1:1?锚定。如果持有数字美元的人要求取回现金,持有者就会得到实物美元,相应的数字负债就会被销毁。这就是?Tether、USDC、BUSD?和其他所有受法币支持的稳定币的运作方式。

银行的股权属于股东(银行的投资者),他们从银行收取的费用中赚钱。在?Tether?案例中,Tether?公司的所有者是股东,他们的利润来自?Tether?的铸币和赎回费用。 全额储备金银行的每一笔负债,都应该与美元保持紧密挂钩,因为它总是可以兑换?1?美元的储备金。只要银行确保可兑换性,套利者可以毫不费力地维持其汇率。 上面这个全储备银行的模型,可以帮助我们理解加密银行的不同之处。 全额储备的加密稳定币 先提出一个问题,你应该如何创建一个以稳定美元为负债的加密全储备银行? 鉴于加密货币只是重新定义货币,因此你要做的第一件事就是把美元资产换成加密资产。但是加密货币是不稳定的,所以如果你的负债是美元的话,1:1?的支持是不行的。如果加密货币的价值下降,银行的抵押品就会不足。 因此,你需要「超额抵押」,即增加抵押品价值,以便在加密货币下跌时给你一个缓冲。 这基本上就是?MakerDAO?的工作方式。

稳定币?DAI?目前的汇率基本上是稳定的。因为储备资产明显大于总负债(DAI),这样可以确保整个系统的安全。关于?MakerDAO?的其他细节,我就不做赘述了,感兴趣的读者可以点击阅读这篇文章《什么是?MakerDAO?》。 现在我们来看看?Synthetix。 Synthetix?采取了一种不同的方法:Synthetix?不是持有一篮子多样化的加密资产,而是针对一堆自己的?SNX?代币发行其?sUSD?稳定币。这个?SNX?也是?"权益代币",换句话说,Synthetix?允许作为存款的唯一资产是它自己的股权。由于?SNX?的波动性很大,因此?Synthetix?要求每个流通中的?sUSD?实现?600%?的超额抵押。

sUSD?的汇率目前也是稳定的。 MakerDAO?和?Synthetix?都类似于传统的全额准备金银行,只不过它们都是超额抵押的,因为它们的抵押资产是加密货币。在某种程度上,他们的挂钩是安全的,因为可以通过赎回机制将稳定币转换为其基础资产。并且,二者都设计了一个以理想价格(1?美元)为目标的利率体系。 算法型中央银行 还有一种稳定币,通常被称为?"算法中央银行"。 算法央行的稳定币根本不能赎回,也没有传统意义上的存款人(储户)。这使得它们不太像传统银行,而更像中央银行。(注:中央银行倾向于使用除可赎回性以外的方法,来保持价格稳定)。 每个算法中央银行的工作方式略有不同。为了分析算法中央银行,我们试图了解它在下面两种重要情况下,是如何运转并起作用的:当稳定币高于挂钩时,以及稳定币低于挂钩时。 从结构上讲,最简单的算法中央银行可能是?Fei。 Fei?最近推出的时候引起了很多人的关注,但它一上线就立即打破了挂钩。简单来说,Fei可以用供求关系来推动价格稳定在锚定目标附近。关于?Fei?的工作原理,如下图所示:

目前,FEI?的挂钩已被打破。 请注意,Fei?并没有进行过度抵押,并且其大部分资产都是加密货币。这意味着在黑天鹅事件中,Fei?的资产可能大大低于其负债,使其无法保证汇率挂钩。 虽然上面的动画给了大家更直观的感受,但?Fei?的真实机制其实是相当复杂的。Fei?使用Uniswap?进行所有的交易活动,并采用一种叫做?"重新加权?"的技术来进行实际交易。它还使用?"直接激励"(实际上是一种资本控制)。 但最终效果是一样的:协议参与公开市场,将实际价格推向了挂钩价。 另外一个类似的算法中央银行是?Celo?协议,它产生了一个名为?Celo Dollar(cUSD)的稳定币。Celo Dollar?使用?CELO?作为其储备抵押品(Celo?区块链原生代币),以及其他加密货币的多元化组合。 像?FEI?一样,Celo?也同样使用?Uniswap?这类产品,不断地在市场上购买和出售?Celo?Dollars。Celo?初始时有大量的资产储备,而且储备的目的是始终保持超额抵押。如果?Celo?的资产低于其负债的?200%,该系统试图通过收取?CELO?转移的交易费来重新获得资产储备。 因此,Celo?和?Fei?之间的主要区别(除了其交易机制)是其持有的资产和围绕抵押的规则。

Celo Dollar?的挂钩汇率目前是稳定的。 还有一个算法稳定币就是?Terra?的?UST,它的抵押品是?Luna(Terra?区块链的原生代币)。与?FEI?和?Celo?一样,Terra?协议充当稳定币的做市商;如果稳定币系统的资产用完了,它就会通过增加?LUNA?供应量来重新储备。

UST?的挂钩汇率目前是稳定的。 FEI、Celo?和?Terra?不允许赎回。相反,他们在公开市场上创造自己的货币(也就是说,他们愿意买卖差价)。 从表面上看,这似乎与可赎回性有很大的不同,但它实际上是一个更接近的延续体。从经济上讲,对做市商的可信承诺与允许铸币和赎回是相同的。 想象一下,一个稳定币,由?ETH?作为抵押,称其为?STBL?代币。该协议总是愿意在市场上制造?ETH/STBL?交易对,这意味着该协议愿意以?1.01?美元的?ETH?出售?1?个STBL,并以?0.99?美元的?ETH?购买?1?个?STBL。如果STBL低于挂钩汇率,它将不断交易?STBL,直到其?ETH?用完。 如果?STBL?改为使用铸币和赎回,它可能会让任何人以?1.01?美元的?ETH?铸造?1?个STBL,以?0.99?美元的?ETH?赎回?1?个?STBL。如果?STBL?低于挂钩汇率,它将继续用?STBL?赎回?ETH,直到其?ETH?用完。 上面两种方式的最终结果,都是一样的。 在传统的中央银行中,成为做市商而不是允许赎回,让中央银行有更多的自由裁量权。但算法做市是不同的,因为智能合约可以做出坚定的自我执行的承诺。从这个角度看,做市商和可赎回是实现同一目标的两条路径:提供流动性和确保挂钩汇率。 现在,我们已经明白了?"中央银行?"式的稳定币。但还有一种奇特的算法稳定币:Seigniorage Shares(铸币税稳定币)。 (注:Seigniorage Shares?由加密货币经济学家?Robert Sams??在?2014?年提出,目前尚未完全实现。在?Seigniorage shares?模式中,稳定币代币本身与累积价值和债务融资的代币是两种独立存在的代币。) 铸币税稳定币 最经典的?"Seigniorage Shares "稳定币案例就是?Basis Cash。它也成为典型的算法稳定币,后来许多其他设计都是从这里衍生出来的。 以下是?Basis Cash?的工作原理视频介绍,你也可以点击阅读文章。

Basis Cash 挂钩汇率目前已经失败。 你可以认为?Basis Cash?的工作分为两个阶段:当有未偿还债券时,Basis Cash?处于收缩周期中,货币供应量的增长速度不足以偿还所有的系统债务。但是,如果需求继续增加,最终所有的债券将被偿还,系统将进入一个扩张周期,股东将再次得到新铸造的?Basis Cash?的奖励。 新铸造的?Basis Cash?是?"铸币税",即中央银行从发行新货币中获得的利润。 正常的中央银行会把这些钱放在自己的资产负债表上以备不时之需。但?Basis Cash?会在收到现金的那一刻就把所有的税款支付给其股东。 你可以直观地看到,Basis?「抵押非常高效」。资产负债表上没有任何资产,这使得它可以在零资产储备上支持非常大量的稳定币供应,但这也使得它很容易受到?"死亡螺旋?"或信心危机的影响。事实上,Basis Cash?就遇到了后面这种情况。 了解?Basis Cash?的工作原理是很重要的。大多数后来的算法稳定币都是?Basis?设计的后代,包括我们要研究的最后一种稳定币:ESD。 Empty Set Dollar (ESD)?是一个由匿名团队推出的号称绝对公平的稳定币。ESD?的原始版本(现在被称为ESD v1),就是基于?Basis Cash?设计的。

ESD v1的挂钩汇率已经被打破了,此后他们转向了新的设计。 ESD?的创新是将?"股份?"代币与?"稳定币?"代币融合。这意味着稳定币如果被抵押,会产生更多的稳定币。正如你可能猜到的那样,这导致稳定币变得非常不稳定,并远离挂钩汇率,有时高达?2.00?美元,有时跌到??0.20?美元以下。 到目前为止,纯?「Seigniorage Shares」类型的稳定币都普遍失败,许多?Basis?和?ESD?的仿盘(如DSD)都遭遇了同样的命运。这至少告诉我们,稳定币的设计真的很重要。这些插图应该可以帮助你理解,为什么「Seigniorage Shares」在信心危机面前如此脆弱。 写在最后 在?DeFi?发展的早期,许多人认为,去中心化的稳定币从根本上是不成立的。现在看来,这个结论太草率了。某些设计确实看起来还不错,进步空间还很大。 但有一点是肯定的:你不应该仅仅因为一份白皮书,就坚持认为一个去中心化的稳定币会更强大。你要自己想一想,该稳定币要怎样才算稳定。如果你感到困惑,可以试着把原理梳理清楚,画成图表,至少对我来说,这很有帮助。 编者按:原文来自?Medium,作者 Haseeb Qureshi,任?Dragonfly?Capital 管理合伙人;本文由Odaily星球日报秦晓峰编译。 另:因本文作者所在基金Dragonfly持有文内提到的多个资产头寸,相关分析不建议作为投资指导。 —- 编译者/作者:Odaily星球日报 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

一文读懂各类稳定币:USDT、DAI、FEI、BasisCash、ESD可视化全解析

2021-05-05 Odaily星球日报 来源:区块链网络

- 上一篇:比特币再度止盈通知

- 下一篇:英国艺术家在中央银行的墙上留下了有关比特币的新信息

LOADING...

相关阅读:

- 英国艺术家在中央银行的墙上留下了有关比特币的新信息2021-05-05

- 比特币再度止盈通知2021-05-05

- 尼日利亚在P2P平台上的加密货币交易量突破15亿美元-新兴市场比特币新2021-05-05

- Galaxy Digital 计划以 12 亿美元现金和股票收购加密货币托管商 BitGo2021-05-05

- Burnthestate项目介绍2021-05-05