贷款业务的本质 在传统金融世界,你手中有一辆车却无法及时出售,恰好你又因为急事需要钱,那么最好的方式就是将你的汽车抵押给银行或者金融机构,他们会在评估以后会按照一个比例,以及利息来给你发放贷款。当然了,银行可能相对于金额机构的借款利息更低,这就是传统金融所说的抵押借款,并且也是很早以前最为流行的贷款方式。 当然,并不是所有人手中都有抵押品作为抵押,比如一个未来有着盈利预期的大学毕业生,就可以通过自己的信用,向银行等信贷机构进行贷款。这种贷款方式,构建在高度信用化网络之上,一旦出现信用问题也将面临着十分严厉的处罚措施,比如中国的失信被执行人体系。因为信用缺失所造成的后果是极其严重的,这就使得很多信用借款者不得不按时还款,即便是延期他也要最终完成还款。所以信用贷款,本身需要法律、信用网络等的高度支持。

传统金融的贷款业务,本身解决的是个人、企业用户资金、现金流短缺的刚需,同样贷款获得资金的方式,也是很多企业赖以生存的主要方式。可见,传统金融的贷款业务本身已经与社会的发展,甚至与经济、工业的发展密不可分。 DeFi借贷现状 虽然DeFi借贷业务,愿景都是未来面向普罗大众开展普惠金融,但是实际上目前阶段现有DeFi借贷业务更多的在于满足投资者的“投资理财”需求,几乎少有真实资金需求者以DeFi借贷为基础获取资金。 从模型上看,目前DeFi借贷整体是以超额抵押的方式,来实现借贷;代表项目有AAVE、Compound、MakerDAO等DeFi借贷协议。你如你有一个以太坊并且你是一个以太坊长期主义者,你可以将以太坊将在这些借贷协议中抵押,你会获得低于一个以太坊价值的稳定币用于其他投资,并且在合适的时候将这些稳定币、利息以及质押凭证一并向借贷池中,赎回以太坊资产。这样做的好处在于,你避免了因为卖出以太坊而上涨带来的损失,进一步提升了资金的利用率,同样当以太坊价格下跌引发清算你也并没有损失多少资金。

所以本质上,用户使用DeFi借贷的根本动力在于,提升资金利用率,其他参与角色比如流动性提供者等,更多则是以高APY等因素的投机驱动。所以使用DeFi借贷协议,最根本的要求在于你手中必须有加密货币资产,才能成为借贷协议中的某一个角色。至少,参与DeFi借贷的用户,在目前加密货币整体流动性较高的情况下基本不缺乏真实的资金。 手中没有资产的用户,无法参与,当然作为手中有一些固定资产的比如汽车、房产的用户来说,贷款的目的可能在于这些资产难以在短时间内出售换取现金才将其抵押获取贷款,所以从需求上看,真实资金需求者通过目前的DeFi借贷协议来借款,更是天方夜谭。所以无论是借贷协议本身,本来就不是一个普惠金融,按照目前的框架来看也更难实现价值的范式转移,难以与传统金融实际接轨。 Bnpl Pay的无抵押DeFi借贷 虽然DeFi板块的现状是这样,但是通过构建一些机制对其在功能上进项扩展,真的有望进一步实现与传统金融的接轨,比如Bnpl Pay。 DeFi借贷赛道本身已经存在了4年之久,加密货币投资者本身对于借贷已经形成了一个,上文提到的思维定式。Bnpl Pay重新构建了一个DeFi借贷轮廓,一改传统的超额抵押制度,并能够实现DeFi借贷板块的无抵押借贷信贷。所以对于手中没有资金的用户,在Bnpl Pay协议中,仍旧能够作为借方,从Bnpl Pay中借出一些资金。

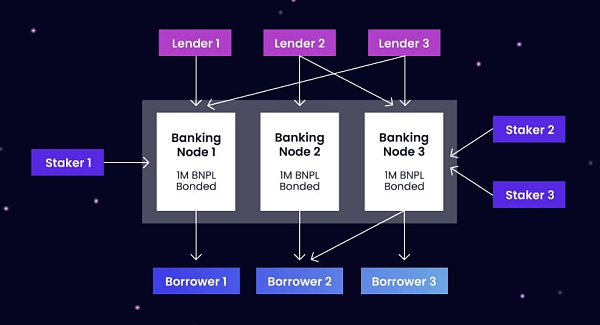

传统DeFi借贷,是以智能合约作为基础,借、贷基本都是以智能合约作为枢纽,这意味着其仅能够完成超额抵押借贷这类,简单的的借贷行为。Bnpl Pay构建了一个分布式的借贷生态,在Bnpl Pay生态中,允许用户通过质押治理BNPL代币的形式(最少100万枚)构建“银行节点”,并作为生态中的借贷枢纽,而不是其他DeFi借贷那样纯粹依赖于智能合约。通过质押BNPL代币,将进一步保证银行节点不敢作恶,并且由于节点行为构建在链上,通过行为分析就很容易得出每一个银行节点的信用程度。当然,银行节点本身借贷业务的状况,也将直接决定该节点的收入。 通过Bnpl Pay中的银行节点,借款人与贷款人都可以基于节点,类似于传统P2P网络一样开展业务。比如A用户可以将手中资金,托管给银行节点1以及银行节点2,两个银行节点将进一步的将收到的资金按照智能合约中的需求,进行给用户C以及用户D进行借款的匹配,A用户将享受作为贷方的利息匹配(节点设定),以及相应的BNPL代币的奖励。在Bnpl Pay中成为贷款方,将获得高于其他借贷协议的利率,比如作为贷方你将获得 7-14%的是利息收益+BNPL代币奖励,高于AAVE的6%。同样,A用户也可以作为Staker,即将资产质押到银行节点中为其提供资产流动性,获得Staking奖励。而当违约行为发生,节点质押的BNPL将作为投资者们的损失补偿,并进一步的对节点信用进行更新。

作为借款方,本身无需进行抵押即可在系统中进行借贷,并根据该用户以往的借还行为,来设定相应的利率,不过总的来看相对于很多传统机构来说,Bnpl Pay往往能够提供更低的利率,不过借款方可能会受到法律层面的监督。同样,基于区块链公开他透明的特性,借款人的借款、还款记录将形成一个该用户的透明信用数据,避免像传统金融那样频繁的进行审查。

Bnpl Pay生态,以BNPL代币作为生态的治理代币,作为用户资金损失的保底资产,持有者将享受系统中产生利息的分红并作为生态治理代币。42.50% 的BNPL代币将奖励给贷方和流动性提供者,并将向 DeFi 中的活跃用户额外空投 1% 的奖励。 Bnpl Pay的意义在哪里? 在Bnpl Pay中,构建了一个以节点为核心的分布式自治借贷枢纽,节点将对很多借贷业务灵活处理,同样也进一步提升了传统借贷板块的效率以及功能。更为重要的是借款人通过法律约束下的信贷方式,无需通过质押就能获得贷款,这也就意味着DeFi借贷用户群体(尤其是借方),将不再仅仅面对手中持有加密货币资金的“投资”者。 手中没有加密货币的用户,也将逐渐的成为生态中的借方角色,而这个角色也将从个人投资者拓宽至企业用户,进一步促进传统实体成为DeFi中的参与角色。Bnpl Pay通过重新构建借贷模型,改变了DeFi借贷板块的本质,将传统用户,引入到生态中也将进一步的拓宽DeFi世界的资金量,以及用户体量,并让DeFi本身的价值支撑更坚实,并背靠亿万蓝海市场。传统行业,不断迈进DeFi世界并与之融合,才有望进一步的迎来Web3.0世界,这也是Bnpl Pay最为重要的意义所在。 Bnpl Pay IDO,将在开启 根据官网消息,Bnpl Pay将在2021年的9月17日,在Balancer 以LBP的形式开启IDO。 IDO相关信息: 代币符号:BNPL IDO开始时间:9月16日22点 IDO最长持续时间:72小时 IDO起价:0.96美元 代币供应量:5500 万枚 交易对:USDC/BNPL 链接:https://app.balancer.fi/#/trade/0xa0b86991c6218b36c1d19d4a2e9eb0ce3606eb48/0x84d821f7fbdd595c4c4a50842913e6b1e07d7a53 Bnpl Pay将提供5500万枚个BNPL代币(占总量的5.5%)供投资者购买。 查看更多 —- 编译者/作者:sky110 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

Bnpl+PayDeFi世界中的无抵押借贷协议

2021-09-18 sky110 来源:区块链网络

LOADING...

相关阅读:

- Ripple vs SEC 即将结束吗? XRP 价格似乎面临压力! – Coinpedia &a2021-09-18

- Tezos:被NFT拯救的公链一览其项目生态2021-09-18

- 数据发现,萨尔瓦多在全球比特币 ATM 安装量中排名第三2021-09-18

- BitMEX创始人关于NFT价值的思考:什么是艺术什么是垃圾2021-09-18

- 你买的NFT到底是不是你的?关于NFT法律版权上的思考?2021-09-18