| 比较传统基金和加密基金的指标就像比较苹果和橘子,因为交易的基础工具的性质非常不同。投资者不能够只考虑一个风险指标来评估基金,进行投资之前需经过谨慎思考。 大约有800只密码基金依赖于一种新的资产类别,这种资产类别又有自己的属性,因此通过一个适当的框架对其进行评估至关重要。

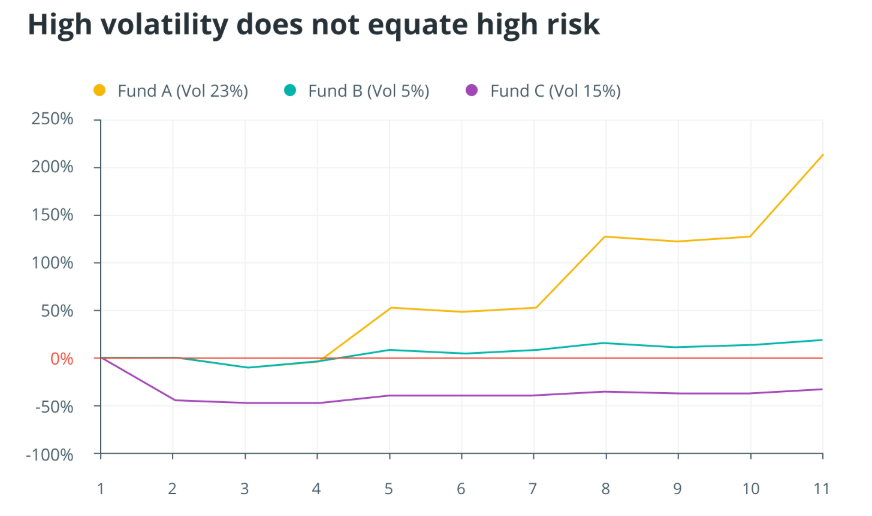

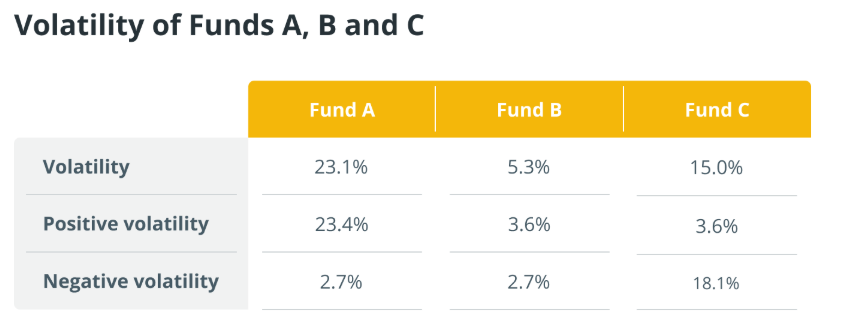

评估定向交易加密基金的收益/风险概况 评估方向基金的预期收益 投资定向基金首先应该对基金整体策略的动态有一个清晰的了解,以便在评估为达到这样的结果而承担的风险是否值得之前,了解基金业绩的来源。这需要与基金经理来进行讨论来实现的,因此如果基金经理拒绝向你解释基金的任何策略,那你就要小心了! 当被问及基金的策略时,一个诚实且经验丰富的经理应该能通俗易懂地解释。如果基金经理不想透露任何信息并声称这是商业机密,投资者仍然可以通过分析基金过去的业绩记录来了解该基金的目标。在这种情况下,经理不太可能提供每日收益策略的更细致的分析。 一个公开透明的基金经理会赢得信任,但即便基金经理在策略上是透明的,投资者也应该自己去思考这些基金经理他的推销是否可信,而不是想当然地直接相信他们的话。伯尼?麦道夫的庞氏骗局就是如此,他把标准普尔100期权作为策略的基础,考虑到这个特定市场的规模(平均每天1亿美元),尽管他不可能以他的基金规模(60亿美元)进行交易,但仍然吸引了许多天真的投资者。 理解策略的基本原理 定向基金试图以不同的方式实现它们的目标,投资者必须了解它们在哪些市场环境下会表现良好;一些基金在平稳的趋势市场中可能表现得很好,但在高波动时期可能会被击垮,而在狂热的市场中表现出色的基金在强劲的趋势市场中可能会显著表现不佳。 没有一种策略可以在每个市场环境中都表现良好,因为每一种策略的设计都是为了捕捉特定的动作并避免在其他情况下被压垮。定向基金倾向于采用不同的策略,每一种策略都旨在捕捉特定的市场动向;由于这些策略通常混合在一起,在大多数市场环境中通常会表现良好,但在一个给定的市场环境中可能并非如此。 理解策略的时间框架 了解基金策略运作的时间框架——即该策略在捕捉市场波动方面的广泛预期(例如,平均捕捉80%的上涨行情,30%的下跌行情),对于与潜在基准进行有意义的比较是非常必要的。 在刚刚的例子中,这样的基金在强劲的向上波动过程中,会表现逊色于交易标的资产的被动指数代表,在一个完整的上升/下跌的市场周期中,会在被动指数逆转过程中通过限制损失来证明其价值,所以相对于被动指数有更好的表现。 评估方向基金的风险概况 为了评估方向性基金的风险状况,非线性对冲基金分析框架是有用的,但加密基金的指标不能与传统对冲基金的指标相比较,例如波动率、夏普比率等。 非线性分析框架 如果一种工具在不同的市场条件下表现相同,它就被称为线性行为,但如果它在不同的市场条件下表现不同,则称为非线性行为。 当一只基金在大盘上涨1%时获得1%的收益,在大盘下跌1%时损失1%,它是线性的;但是,当一只基金在大盘每次上涨1%时获得1%的收益,而在大盘每次下跌1%时损失2%,这是非线性的,因为它在负市场中的行为与在正市场中的波动幅度不同。 评估基金的非线性 给定的基金是线性的还是非线性的?快速的答案是,大多数活跃的基金将是非线性的,但Jarque-Bera的统计检验可以更精确地回答这个问题。 但是,来自非线性框架的指标也可以用来评估线性工具,但不是相反的方式。 非线性风险指标 用于评估非线性资产行为的线性框架的四个主要指标是波动性、相关性、beta和风险价值。 1. 波动性 波动性衡量的是收益在均值附近的分散程度。波动性越高,收益的分散度就越高。如果一项资产具有线性行为,回报率在其均值附近的高离散度表明回报率可以远高于或远低于其均值,这是一种容易理解的风险度量。然而,如果资产有一个非线性的行为,总体波动可能具有高度误导性,要么高估或低估了损失的风险。 为了从波动率的角度来评估非线性资产的行为,把度量分为两个子度量:正波动率和负波动率。正波动率是一个经典的波动率指标,但只适用于资产的正收益。同样,负波动率是一个经典的波动率指标,但只适用于资产的负收益。因此,如果资产是线性的,这两个指标就是接近的。 举个例子,以下这三只基金A, B,C在同一时期有如下回报: 基金A: {-3%;-8%;5%;58%;-1%;2%;48%;2%;1%;38%} 基金B: {-3%;-8%;5%;12%;-1%;2%;6%;-2%;1%;4%} 基金C:{-45%;-8%;5%;12%;-1%;2%;6%;-2%;1%;4%}

基金B的波动率为5.3%,基金A的波动率为23.1%。如果将整体波动率作为一种风险度量,那么基金B比基金A风险低得多,而基金C介于两者之间。 在评估基金A、B和C的正负波动时,我们有:

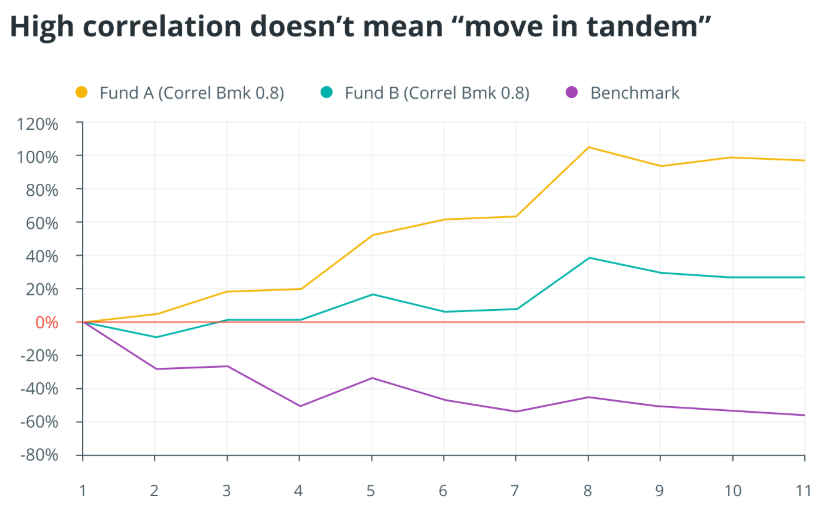

每个基金的正负波动率会导致一个与整体波动率非常不同的结论:负波动率最高和正波动率最低的基金实际上是这三种基金中风险最高的基金,而正波动率最高和负波动率最低的基金是风险最小的基金,B基金介于两者之间。 如果仔细观察这三支基金的回报,就会发现,A基金的亏损与B基金一样多,但却能够从B基金无法获得的三项强劲回报中获利。另一方面,C基金与B基金类似,但只受到了一次沉重打击,而基金B则没有。 所以人们更愿意投资一个回报率高、控制下跌但不上涨的基金(基金B),还是投资一个同样控制下跌但能时不时带来中奖彩票的基金呢(基金A)? 用非线性框架评估加密基金的波动率,是评估其真实风险的唯一途径,也就是理解什么是造成高波动性的因素。整体高波动性的加密基金并不一定等同于高风险基金。 2. 相关性 相关性衡量的是一项资产相对于另一项资产的变动情况。资产越接近1,越会同步移动;越接近-1,资产就越会向相反的方向移动。 同样,衡量一个非线性资产的整体相关性可能会导致关于一种资产与另一种资产相比如何移动的误导性结论。 例如: 基金A:{-9%;13%;-1%;15%;-9%;1;28%;-6%;-2%;0%} 基金B:{5%;13%;1%;28%;6%;1;25%;-5%;2%;-1%} 基准:{-28%;2%;-33%;34%;-19%;-15;21%;-10%;-6%;-5%}

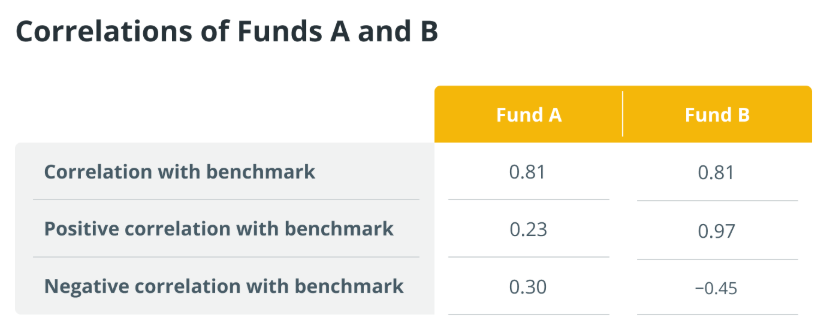

基金A与基准的相关性为0.81,类似于基金B与基准的相关性。通过观察这两只基金如何与它们的共同基准之间的关系,在评估它们的整体相关性时是一样的。 对于基金A和基金B与其基准的正相关性和负相关性,有一种更微妙的方法。将上面讲到的全局相关性度量分解成两个子相关性分析:正相关性是指基金只在基准的正收益期间与基准的测量相关性,而负相关性是指基金只在基准的负收益期间与基准的测量相关性。正相关和负相关的测量范围像标准的相关测量之间的-1和+1,具有相同的意义。 因此,投资者应该寻找具有高正收益的基金。正相关意味着当基准指数上升时,基金也会上升,而负值较低(即最接近-1),负相关意味着当基准指数下降时,基金会上升。

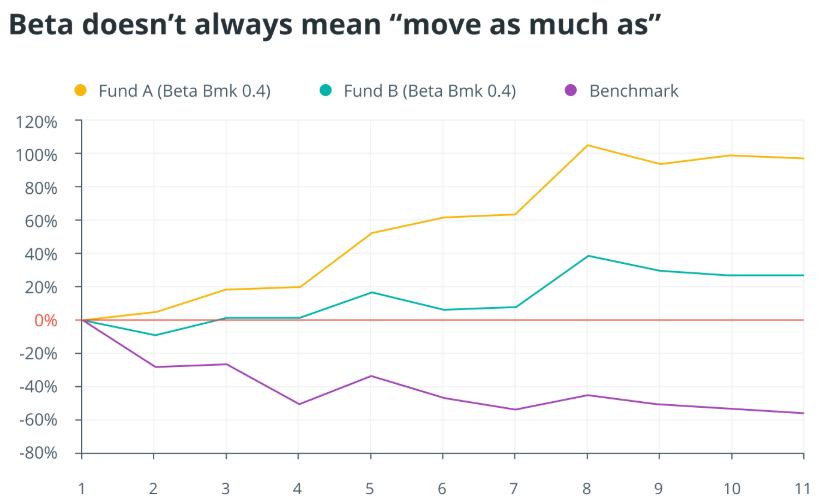

基金A与基准(0.23)呈中度正相关,与基准(0.30)呈中度正负相关,基金B与基准(0.97)呈非常高的正相关、与基准(-0.45)呈中度负相关。 这意味着基金A的上下波动或多或少与基准指数同步,而基金B在基准指数上涨时大部分情况下也是上涨的,但在基准指数下跌时也不时会上涨。这正是基金投资者应该寻找的特征,但这只在非线性框架中可见。 加密基金与基准的高度全局相关性并不一定意味着该基金将在大多数情况都与基准同步移动。 3.Beta 贝塔衡量的是一种资产与另一种资产之间的波动幅度。它的价值是一项资产相对于另一项资产将变动多少的粗略估计。当这个值大于1时意味着一项资产在同一方向上比另一项资产移动了超过1倍;在0到1之间时意味着一项资产在相同方向上的移动幅度小于另一项资产的1倍。负值可以被解释为乘数效应的正值,但移动方向相反。 要注意,一个资产与另一个资产的贝塔值只有在这两种资产之间存在统计上的显着相关性时才应计算出来。 举个例子,之前在相关性分析中的两只基金,它们都与基准(0.81)高度相关。 基金A:{-9%;13%;-1%;15%;-9%;1;28%;-6%;-2%;0%} 基金B:{5%;13%;1%;28%;6%;1;25%;-5%;2%;-1%} 基准:{-28%;2%;-33%;34%;-19%;-15;21%;-10%;-6%;-5%}

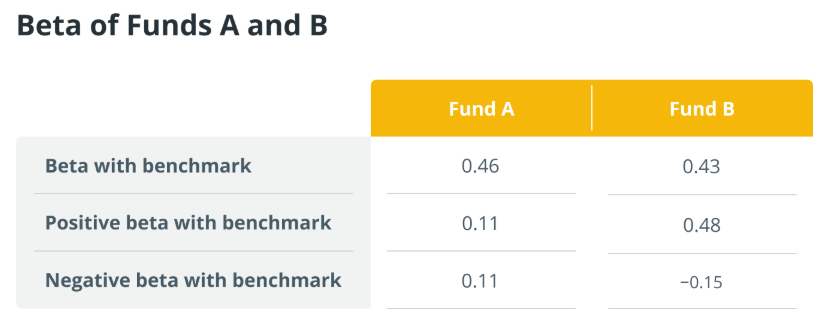

基金A对基准的贝塔系数为0.46,基金B对基准的贝塔系数为0.43,也就是说,这两个基金的贝塔系数与其基准相似。但它们真的相等吗?用基金A和基金B的基准来评估它们的正贝塔和负贝塔值,就有:

通过非线性棱镜观察这两只基金的贝塔值,会看到不同的情况。基金A平均捕捉基准上涨或下跌幅度的11%,而基金B平均捕捉基准上涨幅度的48%,同时捕捉基准下跌幅度的-15%。该指数的波动幅度为基准指数下跌幅度的15%,但以正值传递。 就像相关性一样,投资者应该寻求那些表现出尽可能高的正正贝塔系数和尽可能高的负贝塔系数的基金来进行投资。 除非以非线性的方式评估,否则加密基金的整体贝塔测试没有价值。 4. 风险价值 风险价值VaR是对一项投资在给定的概率、给定的正常市场条件和给定的时间段内可能损失多少的估计。 例如:VaR(基金,95%)= -7.5%意味着在考虑期内基金有5%的概率损失超过-7.5%。换句话说,该基金在考虑期间的亏损有95%的几率低于-7.5%。 计算资产VaR的方法很多,但是,如果在估计VaR时不考虑资产的非线性行为,结果会导致错误的结论。由于数字资产的行为往往是繁忙的,无论使用何种模型,都很难对其VaR进行评估,所得到的结果可能对标定风险没有太大帮助。这就是为什么VaR并未真正用于评估加密基金。 比较传统对冲基金和加密基金的风险指标 本质上讲,数字资产比传统资产的波动性大很多,它们的一些指标可能有几个数量级的差异:从年化收益率和波动性到夏普比率和Sortino比率。 夏普比率 对于处理传统资产的基金来说,夏普比率高于1是一个例外,而不是常态,因为它们的年化回报率通常在5%-15%之间,而波动性在10%-15%之间,但并不意味着它们的投资回报率微不足道。 以比特币为例,2016年至今的年化回报率略高于100%,而年化波动率接近85%,导致其比率高于1,所以它频繁出现繁荣和萧条。 因此,一个好的加密基金的夏普比率,一个能够提供捕获其基础资产的大部分优势同时保护其下行的基金,可以在一个高低位数和低两位数的范围内,如果与一个典型的对冲基金的夏普比率相比,它会显得非常可疑。 Sortino比率 对于Sortino比率来说,情况更是如此。打个比方,比特币的年化下跌波动率为30%,大约是标准普尔500指数的三倍,这意味着负回报比标准普尔500指数的负回报高出三倍,这导致比特币Sortino比率的分母值低了三倍。但是,如果比特币的年化收益率是标普500的10倍,那么比特币的Sortino比率的分子会比标普500的Sortino比率的分子高10倍。因此,萨提努在计算比特币的Sortino比率时,我们得到的比特币比率大约是标准普尔500的3.3倍(=10/3)。更准确地说,比特币的Sortino比率高于3,而标准普尔500指数的Sortino比率约为0.8。 因此,对于一个好的加密基金来说,在有限的下行波动率下发布高年化回报很容易导致高达两位数的Sortino比率。 亏损 递减量是0%和-100%之间的有界指标,这与夏普和Sortino比率的无界指标相反。但投资者必须明白,由于数字资产的波动更加剧烈,加密基金的损失可能比只交易传统资产的基金更大。当加密基金40%的提现额与传统基金15%的提现额“相当”,但加密基金的损失仍然比传统基金要多。 由于资金减少而造成的损失绝对不是一件愉快的事情,尤其是当它是一个巨大的损失时;因此,投资者必须更加关注基金撤资的形态。资金减持的形状是指资金递减曲线所描述的形状。这些形状可能是三角形,这会告诉基金经理如何处理亏损,是非常有指导意义的。 一般有三种情况: 1. 突然的损失后,在几个星期内稳步恢复。这就是人们可以预期的下降的形状在某个时候,基金经理的策略被打乱,突然出现急剧亏损。但市场需要时间冷静下来,并意识到最初导致恐慌的举动已经结束,这就解释了复苏缓慢的原因。这些削减是正常的,也是战略的内在要求。投资者只需确保过去所有的大规模减持都大致相同,以显示潜在策略的稳健性;糟糕的交易会发生,但它们会受到控制,并最终恢复。 2. 几个月持续不断的亏损在短短几周内恢复。这样的撤资问题更多,因为这可能表明基金经理的策略在很长一段时间内都不起作用。 3.突然的损失,随后迅速恢复。这种资金减少有时会发生,通常与市场混乱有关,导致快速而严重的损失,然后是同样强劲的复苏。 在考虑资金提取时,尽可能精确地进行数据采样是关键:每天或按月查看提款情况会有非常不同的结论。如果基金经理只是按月报告业绩,通常情况下,只披露当月最后一天和上月最后一天之间基金净资产价值(资产净值)的变化,没有关于这个月发生了什么的信息,对于业绩报告来说,这是可以的,但是对于风险评估来说,可能会造成很大的误导。 事实上,如果当月基金出现了30%的回撤,到月底完全恢复,只看月度资产净值就不会显示出来,投资者就会产生一种错误的信心,认为该基金从未出现过30%的回撤。每天的业绩报告显示了每天发生的事情,这比仅仅每月的报告更有信息。 对于被动型指数,每天或每月计算的损失非常接近,因为不涉及主动管理。在交易策略活跃的情况下,短期但急剧的减持可能会不时发生,如果投资者没有意识到这种可能性,他们可能会感到恐慌并抛售所持股份。 加密基金有不同的形状和大小,无论它们的性质如何,都在处理高度不稳定的基础资产,往往会表现出非线性行为,这就需要一个合适的框架来进行分析。 比较传统基金和加密基金的指标就像比较苹果和橘子,因为交易的基础工具的性质非常不同。投资者不能够只考虑一个风险指标来评估基金,进行投资之前需经过谨慎思考。 (原文可到币牛牛APP查看,原文链接:https://www.finbtc.net/news/detail.html?newsId=73718&appType=normal&change_color=false) 本文不含任何投资建议,投资需谨慎 本文来源:币牛牛行情分析 —- 编译者/作者:币牛牛行情分析 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

加密货币基金选择的一般策略·下

2020-08-12 币牛牛行情分析 来源:火星财经

LOADING...

相关阅读:

- 推出当天,新的加密货币资产激增1,880%–这就是交易者为何对项目血清2020-08-12

- Defcon发言人讨论从加密文件中释放价值30万美元的比特币2020-08-12

- MicroStrategy买入2.5亿美元的比特币以最大化股东的长期价值2020-08-12

- Grayscale的全国电视广告承诺将把加密货币带给大众2020-08-12

- HKEx.one共赢者之夜暨MK技术产业国际高峰论坛圆满结束2020-08-12