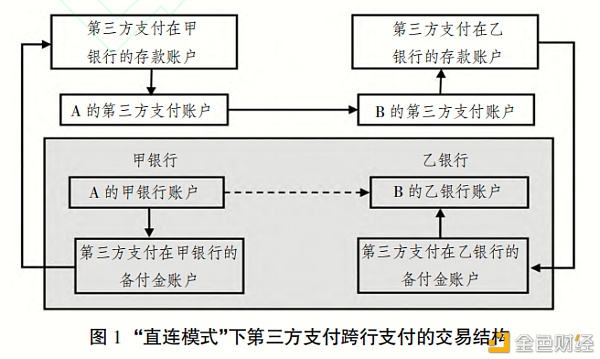

| 作为创新型的移动支付工具,央行数字货币(CBDC)的推出将有望以市场化手段破解我国移动支付交易数据治理难题,推动国家数字经济发展战略的有效落地。 作为创新型的移动支付工具,央行数字货币(CBDC)的推出将有望以市场化手段破解我国移动支付交易数据治理难题,推动国家数字经济发展战略的有效落地。陈文等学者(2020)在比较不同发行技术路线下CBDC数据治理效应的基础上,提出应支持发行基于账户松耦合和条件触发付息的代币型CBDC。该设计可强化央行在支付交易数据治理体系构建中的主导地位,并将微观数据治理权交由零售支付市场的参与者,有助于破解数据交易定价中的双向不确定性以及个人隐私数据供给的负外部性难题,推动数据要素市场化配置。 央行数字货币(Central Bank Digital Currency,以下简称”CBDC”)的发行设计问题成为近两三年数字经济、金融科技以及货币经济学等领域学界和业界最为关注的热点话题在中央大力发展数字经济以及积极开展数据要素市场培育的当下,CBDC的研发成为完善移动支付数据治理、构建移动支付数据共享机制的良好契机。数字经济的高质量发展离不开大量包括移动支付数据在内的基于真实交易背景的各类数据的支撑,而当下制约我国数据要素市场发展的一大障碍是数据治理机制的不完善以及数据定价交易体系的缺失。围绕移动支付数据治理探讨CBDC的发行设计创新具有重要的理论和现实价值。 一、现有移动支付工具的数据治理问题 CBDC定位为应用于小额零售市场的移动支付工具,是电子支付在移动互联网时代的进一步创新,而保护用户的数据隐私是移动互联网商业发展的基础。因此,与个人用户数据隐私密切相关的数据治理问题是移动支付工具发行设计创新过程中最应当关注的议题。 就现金交易而言,完成交易之后无法进行追溯,交易对手方信息也不会留痕,不存在交易信息数据治理问题;而就银行转账而言,由于都是实名交易,个人姓名信息、银行卡账号信息以及交易信息有泄露和滥用的可能,因而存在电子支付数据治理的问题。如图1所示,以居民A和企业B的交易转账为例,如果居民A直接通过银行卡转账到企业B的银行账户,账户资金往来就直接体现为居民A和企业B之间的实名银行账户资金往来,银行部门能够掌握两者之间的交易信息。在先前的第三方支付“直连模式”下,如果居民A通过第三方支付转账给企业B,资金往来就直接体现为第三方支付机构在不同银行的备付金账户的资金变动,居民A(或企业B)的资金头寸变动体现为居民A(或企业B)名下银行账户与支付宝在该行备付金账户之间的余额变动,居民A和企业B的交易信息为支付宝掌握,银行部门无法获取零售支付真实交易对手方的明细交易信息。随后推出的管制政策仍未撼动第三方支付机构尤其是头部第三方支付机构在零售支付数据获取和处理方面过度强势的地位。

二、数据治理视角下零售型CBDC的发行设计 作为央行面向公众发行的电子货币,零售型CBDC可以采取中心化或去中心化的转移机制,也可以采取账户制或代币制模式的访问机制。根据是否去中心化与是否基于账户制,Kahnetal.将CBDC划分为中心化的账户型、中心化的代币型、基于DLT(分布式记账)的账户型以及基于DLT的代币型四类,并作了对比研究。基于国际清算银行的研究报告32,我们将不同技术实施路线下的CBDC进行了分类整理(见图2)。

相较于中心化、账户制的现有电子支付手段,去中心化、代币制的CBDC无疑更具有技术变革性。例如,Bech&Garratt认为CBDC只有以去中心化的加密技术发行时才能真正体现其价值。 在中央银行要商业银行二元信用发行机制下,如果采取中心化的、账户松耦合的代币模式,商业银行可以成为数据存储的中心汇集点,这给商业银行与第三方支付机构争取零售支付数据获取权并基于CBDC交易数据开展产品创新提供了激励。但出于防止形成新的“数据孤岛”的考虑,建议由中央银行成立专门的金融科技公司或者指定诸如银联、网联等清算机构,负责对各家银行的CBDC交易数据进行统一的汇集,在满足中国人民银行反洗钱、反恐怖融资和反逃税等监管需要的基础上,未来可以考虑以适当方式考虑向市场开放数据,一方面向市场机构开放基于个人身份信息脱敏的大数据使用权,另一方面在经由个体授权的基础上向市场机构适度开放个人隐私数据,从而充分挖掘CBDC交易形成的支付数据的经济和社会价值。 三、基于CBDC的数据定价交易机制 现阶段,数据定价的“价格”如何确定尚存在实施难点,难点集中体现在数据价值的双向不确定性以及数据供给的负外部性上。数据价值的双向不确定性指的是买卖双方都无从判断数据的真实价值,即买家在没有获取数据的情况下无法判断数据对于自身的价值,因而卖家无法单纯基于显示性偏好理论设计相应机制以揭示买家对于数据的价值评价。从解决数据价值评估的双向不确定性的角度出发,可以引入条件触发付息机制的CBDC。从数据治理的角度来看,基于数据使用价值的条件触发付息机制有助于解决数据定价交易的双向不确定性,即只有交易数据真正产生价值时才能确定数据需求方持有的CBDC的负利率(收费)以及数据供给方持有的CBDC的正利率(付费)。 本文认为,作为CBDC发行方的央行可以作为数据中介服务商的身份存在,围绕个人隐私数据的保护和有序交易优化CB-DC的相应特性,促使数据需求者和数据供给者达成有效交易。由此,我们构建作为央行、数据提供方以及数据购买方的三方模型,形成央行作为数据中介服务方对于个人隐私数据的最优定价机制以及个人就自身隐私数据供给的最优策略。就数据的交易流程设计而言,可以是央行先从个体手中得到数据,再根据自己手中所掌握的个人数据情况向数据购买方出售,也可以是央行先采集数据购买方的需求,再将需求传播给作为隐私数据提供方的个体。一般而言,对于身份脱敏数据的汇集和处理,可以采取前面的交易流程;而对于涉及个人实名隐私数据的获取,则可以采取后面的交易流程。如图3所示,本文基于CBDC的付息性和匿名性设计了一个数据交易机制。

四、数据治理视角下CBDC的发行建议 考虑到我国在研发CBDC过程中已经明确采取中央银行要商业银行”二元信用发行机制,这里从数据治理角度就CBDC发行给出如下政策建议: 第一,就CBDC的匿名性而言,建议采取账户松绑定的代币制CBDC。商业银行在中央银行开设CBDC结算账户,而商业银行则面向居民部门发行代币制CBDC,相应代币与银行账户之间实行账户松绑定。这样可以实现两大好处:一是可以实现在不侵犯个人隐私前提下对于CBDC交易形成的大数据的合理利用;二是个人可以自主选择将代币与账户绑定从而允许个人隐私数据被获取,这样个人隐私数据的微观治理权由产生数据的市场参与者主导。 第二,就CBDC的付息性而言,建议基于CB-DC利息支付的“条件触发机制”构建数据交易机制。根据居民在CBDC交易中进行的数据分享及相关数据的实际价值,对其持有的CBDC支付正利息,同时对于企业的数字资产交易市场,同时对于企业部门根据其获取数据的隐私程度以及实际使用效果,建立相应收费机制。 第三,建议由央行成立专门的金融科技公司或指定清算机构,对于各家银行的CBDC交易数据进行统一的汇集,一方面向市场开放基于个人身份信息“脱敏”的大数据使用权,另一方面在经由个体授权的基础上向市场机构适度开放个人隐私数据,从而充分挖掘CBDC交易形成的数据的经济和社会价值。 CBDC的试点发行将成为我国完善移动支付数据治理和形成移动支付数据定价交易机制的新契机,成为我国数据要素市场培育和发展的重要尝试。实现这一目标,需要创新CBDC的发行设计,适应数字经济发展新需求、发挥数据治理功能的CBDC应当是基于账户松耦合和条件触发付息的代币型CBDC。随着CBDC的正式发行以及有效推广使用,CBDC有望成为我国金融数据治理的重要政策工具,并有望广泛应用于未来庞大的数字资产交易市场,而传统意义上作为货币政策当局存在的央行有望转变为负有维护国家金融交易数据主权职能的“数字央行”。 以下为部分报告截图

本文来源:菇凉资讯 —- 编译者/作者:菇凉资讯 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

FILEX | 数据治理视角下央行数字货币的发行设计创新

2020-09-15 菇凉资讯 来源:火星财经

LOADING...

相关阅读:

- 加密稳定币报告:稳定币市值升至185.3亿美元,央行数字货币的崛起2020-09-15

- 谷燕西:数字资产全球流动与金融基础设施相互促进2020-09-15

- 欧洲央行近期将决定是否建立官方数字货币2020-09-15

- 两项完成!央行数字货币即刻全面铺开,解决美元霸权2020-09-14

- 央行副行长范一飞:政策视角分析数字人民币 M0 定位2020-09-14