作者 | 黄老邪 来源 | 镭射财经(ID:leishecaijing) 5月1日,喜马拉雅向美国证券交易委员会递交IPO招股书,计划以“XIMA”为证券代码在纽交所挂牌上市,高盛、摩根士丹、美银和中金为联席承销商。 喜马拉雅成立于2011年,是一家音频分享平台。招股书显示,2021年第一季度,喜马拉雅平均月活用户量为2.5亿,其中移动应用程序的月活用户量为1.04亿,剩余1.46亿用户来自于IoT及其他第三方开放平台。 庞大的用户规模优势,没能掩盖喜马拉雅在C端流量见顶、营销费用高企等困境,近三年来陷入亏损泥潭。 同时,长期亏损的喜马拉雅,自我造血能力弱,在现金流上依赖多轮融资支持,选择此时赴美IPO,也是无奈之举。 2.5亿用户数量见顶 提到创业方向的选择时,喜马拉雅创始人兼联席CEO余建军表示,判断依据一是移动互联网大爆发,声音是最好的移动媒体,每个人每天都有好多个小时由于无法通过视觉来获取信息而不得不浪费掉的,这些时间其实可以用音频来学习和娱乐。 目前,喜马拉雅提供小说、相声、音乐、广播、科技、健康、头条、悬疑等有声内容,通过APP、IoT及其他第三方开放平台积累了两亿多用户资源。

来源:喜马拉雅官网 与之相对,喜马拉雅在用户流量上逐渐遭遇天花板,原有靠高企的营销费用拉新促活的方式,已逐渐失去吸引力。 根据财报,喜马拉雅月活用户数从2018年一季度的0.75亿增至2021年一季度的2.5亿。其中,大手笔的营销投入是关键因素之一。 2018年-2020年,喜马拉雅花营销费用分别为9.4亿元、11.96亿元、16.84亿元。其中,2020年营收40.5亿元,占比为41.58%。同处音频行业,荔枝FM这一数据为25%。 烧钱推广,是短期内拉高用户数据的无奈之举,从长期效果来看,难以获得嘉许。通过促销优惠吸引来的用户,其留存率与转化率存疑,对于平台的忠诚度也要打个问号。一旦烧钱行为终止,用户数量能否保持正向增长,还是未知数。 招股书披露,2020年,喜马拉雅平均MAU较上年增长了42.5%。到了2021年一季度,这一数据已降至个位数,为9.17%。 同理,以营销换取用户增长,并不能让平台以内容取悦于用户,而是会造成用户满意度下降的局面。 根据艾媒咨询发布的《2020-2021年中国在线音频行业研究报告》,在2021年第一季度期间,主流在线音频平台中,喜马拉雅口碑排名垫底。

来源:艾媒咨询 内容成本居高不下、版权纠纷频发 对于在线音频来说,内容质量始终是争取并留存用户的关键因素。音频内容越是鱼龙混杂,用户对高质量内容诉求越是明显。 根据招股书,2020年,喜马拉雅PGC、PUGC和UGC内容活跃创作者分别为2100名、4600名和515万名,总收听时长占比分别为15.0%、33.1%、51.9%。

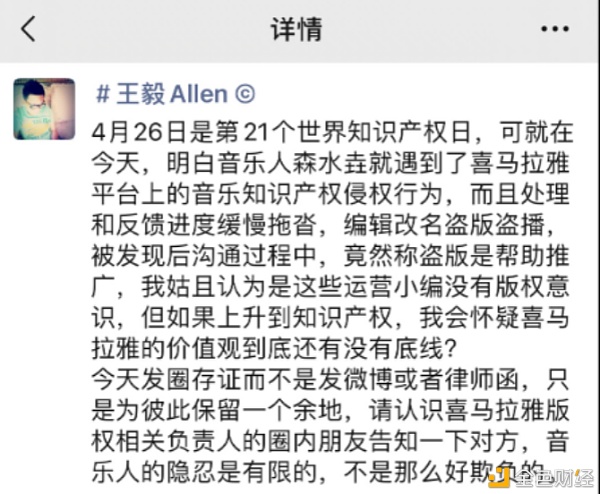

占比近50%的PGC+PUGC内容,让喜马拉雅建立起专业内容护城河,也增加了其内容获取成本,间接推动亏损居高不下。 公开报道显示,截至2020年12月31日,喜马拉雅与晋江文学网等140余家顶级出版社建立了合作关系,而且获得了收听时间前100专辑中的约71%的专有版权许可。 不断采购更多正版内容,使得喜马拉雅收入成本持续攀升,且短期内仍将居高不下。根据招股书,2018年-2021年一季度,收入成本(包括收入分成费用、内容成本等)占总收入的比例一直高于50%。 收入成本高企的同时,喜马拉雅没能避开版权纠纷的陷阱。 4月26日,明白音乐娱乐集团创始人兼CEO王毅向媒体反映称,喜马拉雅官方编辑未经许可便将旗下音乐人的作品名字和作曲者信息更改盗播,事后音乐人与平台工作人员沟通时,对方还回复称“这样是为了多一个途径来推咱们的内容”。

2019年,作家曾鹏宇表示,在喜马拉雅上发现自己撰写的《世上有颗后悔药》的全本有声书内容,但这并未得到他本人和出版社的授权,且影响了后续自己推出正版有声书。“喜马拉雅真的是一家神奇的公司,这段时间正和律师准备起诉它侵权”。 伴随屡屡发生的侵权问题,喜马拉雅在招股书中承认,不得不从平台上删除此类内容,并面临潜在的版权侵权索赔和控制内容相关成本的困难。 在此背景下,让用户心甘情愿地拿出真金白银购买内容,无疑难上加难。 知识付费难抵亏损、巨头争相入局 喜马拉雅付费始于2016年。当年,喜马拉雅首个知识付费节目马东《好好说话》上线,喜马拉雅还举办了首届“123狂欢节”。 余建军认为,目前,知识付费依然是喜马拉雅重要的商业变现方式之一。 他还提到,主流的内容付费是一个长期的生态建设,也就是说,需要用很长的时间去培养用户的付费习惯。 招股书显示,喜马拉雅移动端每月活跃付费用1390万,付费率13.3%;每月活跃付费会员1330万,对应付费率为12.8%。 即便如此,喜马拉雅依旧高额亏损。2018年~2020年,分别亏损7.7亿元、7.7亿元、6.05亿元。 除开发付费用户外,喜马拉雅还将目光转向1.46亿lot平台及第三方用户,在招股书中透露:将IPO募集资金的30%用于提升下一代技术、人工智能和大数据能力,讲起了包括可穿戴设备、智能音箱、车载设备在内的智能硬件故事。

来源:喜马拉雅官网 目前,喜马拉雅正加大对汽车、智能家居、智能音箱、智能穿戴等硬件终端的布局,但并未在某一领域实现有效突破的市场份额。 以智能音箱为例,《IDC中国智能音箱设备市场月度跟踪报告》显示,该市场已形成了阿里、百度、小米3强格局,共占95%以上市场份额。喜马拉雅推出的硬件产品,在其中不见踪影。 更为关键的是,喜马拉雅身处的在线音频行业,已成为互联网巨头眼中的香饽饽,并争相入场竞争。 腾讯音乐去年4月推出旗下长音频全新产品“酷我畅听”,今年6月将旗下酷我畅听与懒人听书合并升级成全新品牌——懒人畅听,持续布局长音频领域。

来源:懒人畅听官网 字节跳动也在去年推出长音频产品——“番茄畅听”APP,争夺长音频市场。 此外,微信、快手、B站、网易云音乐等平台,也深入长音频领域,争夺“耳朵经济”红利。 面对互联网巨头们携流量、资金、技术等优势的降维打击,喜马拉雅需要平衡支出收入和用户活跃度之间的关系,持续提升用户黏性,培养付费意愿。 —- 编译者/作者:镭射看点 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

喜马拉雅赴美IPO:用户规模触顶、营销费用大增、巨头扎堆入场、盈利难题待解

2021-05-12 镭射看点 来源:区块链网络

LOADING...

相关阅读:

- 双子座用户可以使用Dogecoin(DOGE)赚取高达2.25%的利息2021-05-11

- 韩国将严厉打击攻击加密用户的钓鱼网站–新闻比特币新闻2021-05-10

- 支付宝 App 对部分用户上线数字人民币模块,支持转账、收款等服务2021-05-10

- Nasdaq刊登本体创始人署名文章:《网络数据存储问题的解决方案》2021-05-08

- 服务提供者则维护基础设施及平台来维护服务正常运作2021-05-08