原文标题:《漫谈投资与投机:如何成为合格的投资者?》

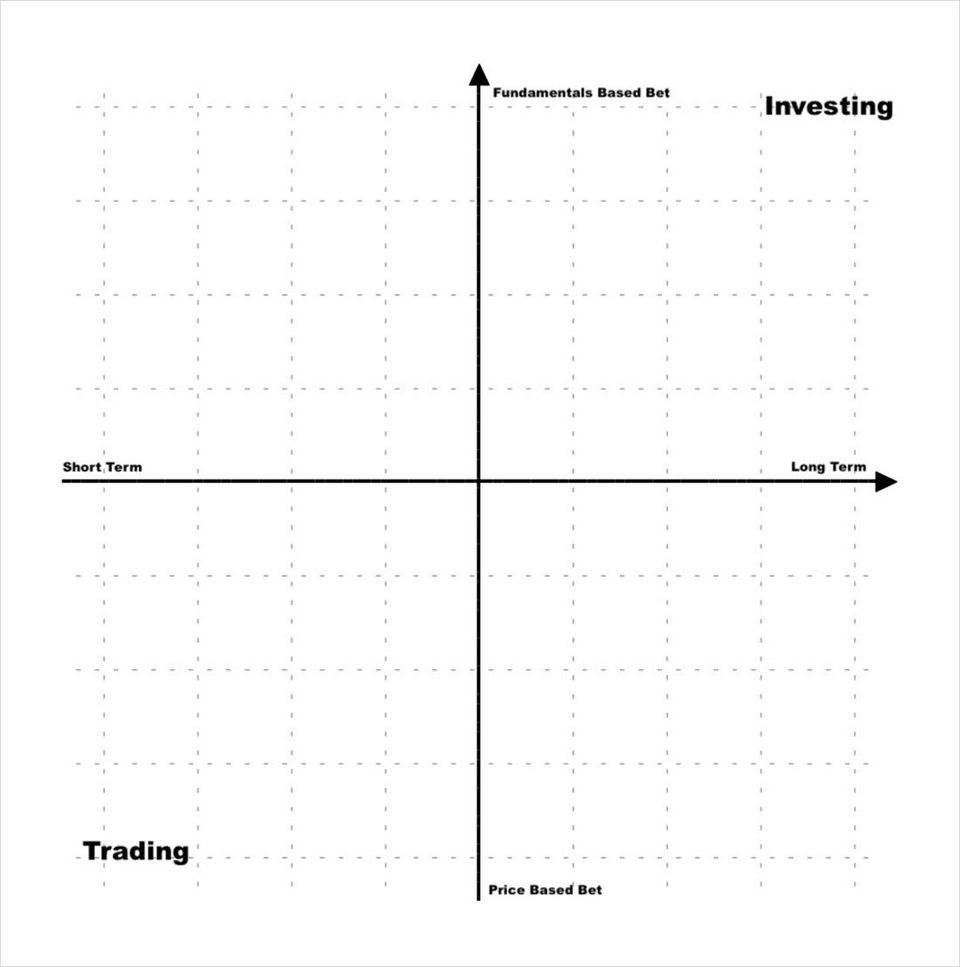

每个人在某种程度上都是交易者。生活中做出的每一个决定都提供了相反的机会,无论是否承认,每个人每天都会进行成千上万次交易。决定学习工程学而不是金融,或者和朋友一起去看电影而不是去酒吧,都是一种交易。 在高层次上,人们可以努力将每个决定归类为「交易」,并开始从预期价值的角度考虑所有选择,以类似于审查投资的方式评估生活选择,或决定购买选项。这是如何对动作进行分类的简单视图,但对于理解不同类型决策的开始是一种有用的启发式方法。 考虑到这一点,在参与任何金融市场之前,每个参与者都可以被归类为最高级别的「交易者」。当然,这不是交易者这个词的普遍接受的用法——事实上,许多市场参与者会对这个词感到愤怒并大喊:「不,我是投资者!」 区分交易者(投机者)和投资者的历史在市场上由来已久,人们普遍认为它们是不同的概念。 Joseph Penso de la Vega 是第一位在其 1688 年出版的著作《混乱的混乱》中阐明这种差异的作家,这是有史以来最古老的关于证券交易所业务的著作。在这本书中,他概述了三种人:金融领主(富有的投资者)、商人(偶尔的投机者)和赌徒(持久的投机者)。 《投机的艺术》(1930 年)的作者 Philip Carret 写道:「1915 年以 60 美元的价格购买美国钢铁,期望卖出获利的人是投机者。. . . 另一方面,1921 年 95 美元买下美国电信公司并享受超过 8% 的股息回报的那位先生是投资者。」 换句话说,Carret 更重视动机而不是行动。这里的投机者关注价格,而投资者关注业务。 著名经济学家约翰·梅纳德·凯恩斯 (John Maynard Keynes) 的方法更为简洁,将投机定义为「预测市场心理」的术语,将投资定义为「预测资产整个生命周期的预期收益的活动」。他的方法与 Carret 的方法相似,但有一点不同——押注公司的经济成功与纯粹押注资产价格在哲学上是不同的。 创建框架 是否有一套强有力的行动来定义某件事是交易还是投资?是市场参与者的无形动机决定了某件事是交易还是投资?是时间偏好吗? 实际上,这些术语位于多个轴的梯度上,不同的情况将基于标准进行交易和投资的各个方面。我们可以通过探索将交易者与投资者分开的标准,并通过示例让读者思考定义来解析这一点。我们关注的两个重点是动机和持续时间。

我们的大多数历史参考资料似乎都同意,如果某人做出决定的动机与业务(或协议)的实际经济状况以及被视为投资的相应增长有关,而仅根据资产的预期未来价格做出决定被视为交易。使用这种方法,两个人可能会以完全相同的方式从外部采取行动,但可以分为两种不同的方式。 以下面两种场景为例: 你是一个自称的风险投资基金,进行了一项早期投资,但该项目在你投资后仅 2 周就出人意料地上市了。你的代币被解锁并以初始投资的 100 倍投放市场。你觉得它们现在被高估了,所以你在公开市场上出售它们。 你是一家对冲基金,进行了一项早期投资,并在你投资 2 周后按预期进入市场。你的代币已解锁,可以翻转(链捕手注:flip,即多头与空头间的转换)以获取利润。 场景 1 和 2 都有两个实体经历完全相同的动作,但你可能分别将它们视为投资者和交易者。两者的内部决策截然不同,但过程和结果却完全相同。在这个特定的案例中,风险投资基金更多地关注企业的实际经济状况,而对冲基金只是猜测个人是否会重视企业的感知价值。 让我们来看看围绕这个概念有更低调差异的一组单独的情况: 你购买资产是因为你认为会推动业务增长的根本性变化。例如,你在推出 iPhone 后购买 Apple 股票,因为你相信智能手机会迅速提高其社交渗透率。一旦该趋势完成,你打算出售它。 你购买资产是因为你认为会激发人们兴趣的变化。例如,你在推出 iPhone 后购买 Apple 股票,因为你相信人们会对新的重磅产品的前景感到兴奋,因此会支付更高的每股价格。一旦 Apple 达到目标价格,你就打算出售它。 上述例子的不同之处在于推测发生的地方。投资和交易都需要投机,但投资可以被认为是对企业经济是否会成功的投机。 对价格的投机有不同的看法,因为它不是世界上大多数资产投资实际「成功」的核心。如果你选择押注人们是否会喜欢 iPhone 并为 Apple 带来现金流,这与押注人们明天是否会因为对 iPhone 的兴奋而为 Apple 支付更高的价格有着根本的不同——不管这种兴奋是否客观新技术证明了这一点。 两者都是对人类行为的押注,而人类是反射性和模因性的动物,他们经常以相同的方式复制社会和身体趋势。考虑到这一点,没有哲学上的理由来区分这两种类型的赌注。然而,为了解析投资与交易的目的,关键是在押注资产的小范围内构建「基本面」。 继续讨论持续时间,我们发现自己看到了一个更简单的渐变。长期投注主要与投资有关,而短期投注主要与交易有关。这完全符合押注短期趋势与押注真正长期变化的框架。 投资的信念水平通常高于交易的信念水平,并且每个的平均持续时间与此密切相关。你对一个主题的信念越强,你通常会让它发挥作用的时间就越长。因此,持续时间就成为了信念的代表。 加密应用 将我们的注意力转回到加密货币上,当你认为比特币不是产生现金流的资产时,讨论会带来一些复杂性。顺便提一下巴菲特或凯恩斯的说法,投资比特币是用词不当,因为在传统意义上没有真正的经济学可言。比特币纯粹是赌人们会不断在比特币中找到价值。另一方面,许多比特币买家购买它打算长期持有它。因此,虽然动机可能类似于交易,但许多人的信念水平达到了投资水平。鉴于这种框架,对于许多人来说,比特币似乎类似于一种高度信念的交易,因为比特币的成功在很大程度上是根据价格来衡量的。 哲学上的差异并不纯粹是为了好玩。出于多种原因,了解两者的资格有助于普通市场参与者。 一旦了解交易是一种短期的、基于价格的游戏,就可以开始解析一般规则。首先,提出对基本面的看法问题总是比实际的基本面更有价值,因为在短期内,看法比真实的基本面更能驱动价格。 在查看加密领域的交易时,应该关注直接影响价格的标准,而不是那些间接影响价格的标准。例如,MATIC 的多头交易更多地取决于当前情绪、持仓量、解锁时间表和交易模式,而不是其锁定的总价值、安全模型或 6 个月路线图。 在投资时,最好忽略对市场的短期看法,而把重点放在更大的前景上,即道路将如何实际展开。考虑到持续时间可能更长,人们应该花更多的时间建立对投资的信心,而不是交易。应该将更多时间花在价值积累机制、产品场景的潜力以及市场的长期认知上。 最好的市场参与者总是能够将高级框架与直接的实际行动和方法相结合。对哲学差异有深刻的理解通常可以帮助个人发展和执行,并成为更好、更严谨的交易者和 / 或投资者(或两者兼而有之!)。 —- 编译者/作者:区块链网络 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

漫谈投资与投机:普通投资者该如何参与加密市场?

2021-07-24 区块链网络 来源:链闻

这个网格的最简单版本

这个网格的最简单版本

LOADING...

相关阅读:

- 从一系列思维实验理解,比特币究竟是不是货币?2021-07-24

- 马斯克、木头姐和 Jack Dorsey 如何看比特币?|「The ? Word」精华速览2021-07-24

- 比特币以太坊日内反弹后继续破高短期能否继续上行?2021-07-24

- 美国法官 Sarah Netburn 在 Ripple 与美 SEC 听证会中,命令此前提出「以太坊2021-07-24

- 比特币核心客户端发布版本号命名规则修改后的首个版本 22.0 RC12021-07-24