风险提示:本文仅根据项目公开信息,及链上数据等信息,进行观点分享,不代表任何投资理财建议,且内容不构成任何背书、担保、推介、认可、保证,DeFi有风险,参与需谨慎。 前言 出生于韩国的Terra,相信大家并不陌生,早期的Terra以其生态三剑客(LUNA、Mirror、Anchor)闯天下,其生态的代表LUNA更是“以涨服人”,实际上Terra是个拥有一套完整协议的DeFi生态:钱包、DEX、借贷、稳定币、支付等,其中稳定币更是脱颖而出的“代表作”,相比其他公链的多项目并发,Terra却凭其寥寥无几的项目就排在公链TVL第三的位置。下面我们将针对Terra生态作出较为全面的解读,一起来深度剖析Terra生态崛起的“神秘力量”。 1、Terra生态发展历程 2、Terra生态的主要结构 稳定币 金融储蓄 风险投资 链下支付 3、未来规划 项目计划 近期新秀 4、团队背景 5、分析总结 1、Terra生态发展历程 Terra虽然被列入了公链行列,但其定位并不同于SOL ?Polygon等以提升性能为核心目标的公链,Terra的独立公链只是其生态的底层的必要基建,实际上Terra是一个以商业落地为切实目标的生态组织,目前Terra生态已覆盖稳定币、合成资产、机枪池、现实世界支付等场景。 Terra 白皮书描述的愿景为:创造一个横跨法币和加密世界的去中心化的稳定币系统,以推动加密货币在现实世界中价值储备及资产交换媒介中的应用。一句话来概括Terra则可以理解为Terra=「稳定币+DeFi」,以稳定币为核心,通过与多元化的DeFi产品,将其稳定币与现实世界的连接,实现真正意义上的商业落地。

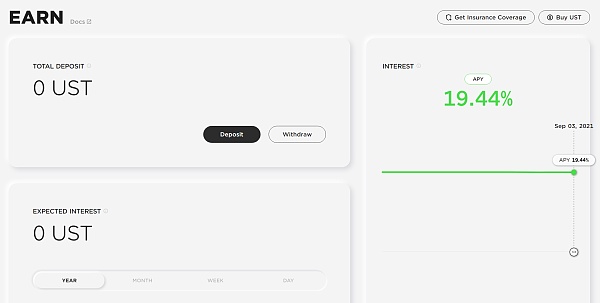

Columbus-5中的部分重要升级: 1、铸币税的分配 目前,该协议将所有的铸币税导向社区基金(用于资助Terra生态系统中的项目),但由于UST在过去一年中增长迅速,该基金目前资金过剩。Col-5将烧掉所有的铸币税。 2、交易手续费 目前,所有的交易手续费都被燃烧。在Col-5中,交易手续费将被分配给质押者,即提高对质押者的激励,与UNI的LP质押赚取手续费类似。 3、技术升级 交易速度提升,以及cosmos-SDK的升级和预言机的性能优化。Terra将包括Cosmos的IBC模块,使Terra核心能够与所有基于tendermint的链进行跨链联动。这为Terra引入了一个新的互动世界。 2、Terra的主要生态结构 Terra生态早期的协议主要有三个,被称为Terra三剑客:LUNA算法稳定币、ANCHOR储蓄协议、MIRROR合成资产,不难看出三个协议分别代表了其生态的央行(发行稳定货币)、银行(稳定储值收益)、市场流通(购买合成资产进行风险投资)。 2.1 稳定币 Terra 生态的稳定币系统隶属于算法稳定币的赛道,不同于DeFi市场常见的算法稳定的“自嗨”,Terra的稳定币系统已实现在DeFi广域的市场及现实世界的流通应用,死亡螺旋早已不是Terra需要担心的问题。 系统原理 Terra 与 Maker 等专注于铸造与美元挂钩的稳定币不同,Terra 在一开始就志在提供一套更为丰富的货币组合,以满足不同区域、不同场景的稳定币需求。目前 Terra 协议提供包括与美元、韩元、蒙古图格里克、泰铢以及国际货币基金组织特别提款权(SDR)挂钩的多个稳定币。其中锚定美元的稳定币为UST,UST也是目前Terra稳定币生态中流通量最大的代币。 LUNA是其稳定币系统的核心引擎,不同于DAI是通过主流币BTC、ETH的超额抵押生成,Terra所有的稳定币均为矿工抵押LUNA生成,抵押LUNA成为Staker,可获得以下3种奖励激励。 手续费:指的是 Terra 稳定币转账及交易的手续费,手续费是 Staking 奖励的主要来源,同时将随着系统交易量以及收入规模的增加而增加; 铸币费:指的参与铸造 Terra 需要向系统支付 0.1%-1% 的铸币费。根据白皮书,单笔费用上限为 1 TerraSDR (约 1.39 美元),铸币费用的奖励以 Terra 稳定币的形式进行发放; 预言奖励:指的是 Terra 验证人需要通过对 Luna 与目标法币资产间的汇率进行投票所获得的奖励,该机制实际上起到价格预言机作用,若投票误差过大也将受到惩罚; 根据Terra仪表盘数据显示,目前LUNA的全网质押率为33.92%,实时质押年化 5.44%。 稳定机制 LUNA 通过套利机制维持 UST 与美元的挂钩。每当 UST 交易高于挂钩时,用户可以向系统发送价值 1 美元的 LUNA,并收到 1 个 UST。反之,当 UST 交易低于挂钩时,用户可以向系统发送 1 美元的 UST,以获得 1 美元的 LUNA。在这两种情况下,用户被激励进行套利,从而帮助维持 UST 与美元的挂钩。 因此LUNA代币本质上是对Terra生态系统的一种看涨期权。Terra生态的其他协议设计也是为了给予UST更多的使用场景,进而形成一个完整且稳固的闭环经济系统。 2.2 金融储蓄 Anchor是去中心化储蓄协议,目标是为UST储户提供20%左右的收益率,这个利率是银行储蓄账户平均年收益率0.07%(韩国)的200倍以上。Anchor白皮书描绘的愿景为:尽管出现了很多金融产品,但在DeFi领域,还没有一款足够简单、安全而且能获得大众认可的储蓄产品。最终,我们希望Anchor成为区块链领域获得被动收入的黄金标准。 20%的APR看似一般,但在借贷协议赛道横向对比,20%的固定储值利率已具备足够的竞争力,通过上图的数据我们也能看到,Anchor的利率几乎一直稳定在19%以上,这也是Anchor最核心的增长手段,20%的利率足够吸引资金大户入驻。目前Anchor的TVL为28亿美金,位于DeFi协议TVL榜单位居第14位。 Anchor维持利率稳定的手段主要有2个: 1、只接受有原生 Staking 收益的资产作为借款抵押物,比如 Terra 的核心代币 Luna,以及近期刚刚支持的 stETH (通过和 staking 服务商 Lido 合作),因此 Anchor 可以获得抵押代币的额外 staking 收入,用于补贴存款人。 2、Anchor 上线后启动了为期 4 年的借贷挖矿机制,当系统的实际收益率(借款利率+抵押代币的 Staking 收入)低于目标储蓄利率时,系统就会提高借贷挖矿的力度,以刺激借款行为(本质上是通过代币补贴来降低借款利率),进而提升存款资金的利用率,最终提升借贷利率来到目标的储蓄区间(比如目前的 19.46%),满足储户的收益需求。 从以上两点来看,永久保持20%的利率理论上并不现实,随着流入资金的不断壮大,挖矿的利率会逐渐降低,且Anchor的借贷挖矿结束后,ANC代币也将用尽,彼时的存款利率模型就回归到了常见的流动资金池借贷平台的水准线,当然这只是基于当前机制下的判断,基于Terra的发展历程来看,DeFi乐高的效应在其生态得到了极大的应验,也许未来Terra生态还会通过其他项目的联动实现经济模型的补偿,稳定20%的利率。 整体来看,Anchor担负了Terra生态获取圈外传统用户的使命,在Terra生态的TVL曲线及LUNA代币的K线上我们也能看到,其生态的第一次暴涨在3、4月份,同期Anchor V1也正是在3月份上线V1,时间线上基本一致,且至今在Terra生态内,Anchor仍然贡献了37.28%的TVL。 Terra 已在筹备针对不同国家的类 Anchor 产品,包括同样以 20% 储蓄利率为目标的储蓄类应用 Tiiik (优先向澳大利亚地区的用户开放),定位消费级应用的固定利息产品 Saturn Money (支持英镑和欧元存入),这也透露出 Terra 拓展更多区域用户的野心。 Anchor的模式看似有着P2P的影子,不同的是不是孤立的个体,而是与其生态紧密联动,完善的生态布局,保证了项目本身的稳定性,同时反哺Terra生态整体的增长。 2.3 风险投资 Mirror Protocol 是一个合成资产平台,于2020年12月上线。在 Mirror Protocol 可以铸造、交易股票、期货、交易所基金等资产的合成代币。用户通过 Mirror Protocol 可以直接交易全球各种头部资产,旨在为用户提供更便捷的投资通道及更广阔的的投资范围,目前MIRROR已支持20余种股票通证合成资产,如Apple、Google、Tesla、Alibaba等,以及主流代币 BTC、ETH,并提供对资产做多及做空的能力,打破传统金融的门槛限制。

Mirror 内合成资产主要通过 UST 进行铸造,在铸造时也可以选择其他已有合成资产进行铸造。UST 铸造最低抵押比率最低为 150%,其他合成资产铸造最低抵押比率为 200%。这为UST的使用提供了最直接的使用场景。 通证类合成资产的赛道并不拥挤,Synthetix以其独特机制在早期处于绝对的霸主地位,Mirror作为赛道的后起之秀,基于Terra生态的优势,发展迅猛,目前Mirror协议以17亿美金的TVL排在DeFi协议TVL总榜的第20位,Synthetix协议的TVL为22亿美金,排在DeFi协议TVL总榜的第18位。

Mirror 在原有网络的基础上构建了以太坊桥,让以太坊上的用户也可以使用 Mirror 的服务,同时 Mirror 的合成资产也能在以太坊上流通。 Mirror相比Synthetix,有着更低的参与门槛(与常规的Swap与Stake流程基本一致,Synthetix的合成资产交易方式则完全不同,普通投资者需要承受更多维度的风险),及更广的流通市场,是其快速增长的主要原因;同时Mirror 为 Terra 的稳定币提供了强大的应用场景,同时也会增加矿工收入,而且其代币还有一部分份额分配给抵押 LUNA 代币的用户,增加了 Terra 矿工的收入,而 Terra 矿工收入的增加,对 于 Terra 系统的稳定非常重要。 小结 Terra三剑客为市场提供了完备的金融场景,对资金的流入与保留形成了完整的体系,当市场处于牛市时,投资者会整体流向Mirror,投资合成资产,当市场趋于熊市,为求稳定,资金主要流向Anchor,赚取稳定收益,两者都会刺激市场对稳定币的需求,进而推动LUNA的紧缩而价格上涨,LUNA的价格增长也会反哺于Anchor,提高借款的杠杆率,可借入更多的UST资产,UST资产又将再次流入Mirror及Anchor,往复循环推动Terra生态的飞速增长,可见DeFi的乐高效应,在Terra生态发挥的淋漓尽致。 2.4 链下支付—商业落地 Terra三剑客在链上为Terra提供了完备的金融生态闭环,但如其白皮书中愿景,将加密货币推向现实世界中应用才是其生态的核心目标,2019年6月,Terra推出现实世界的支付类应用—CHAI(主打韩国市场)

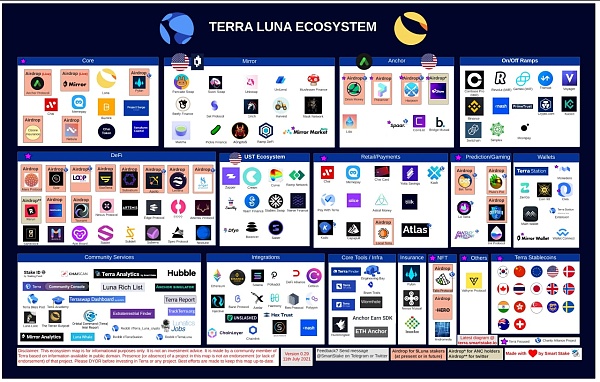

CHAI 拥有受韩国政府监管的法币支付网关,可连接约 16 家大型银行,目前 CHAI 应用的总注册用户数为248W,9W日活,单日交易额达17亿韩元,约147万美元。 对于用户来说,消费者通过 Chai 应用或是 Chai 借记卡在合作商家中进行消费,可以获得折扣或积分返现,用户使用 Terra进行支付可享受最高10%的折扣。 对于商家来说,Chai 的手续费率为 0.5% 左右,远低于韩国其他信用机构收取的 2-3% 的交易费。 增长推手 Terra 的两位创始人都来自于互联网商业领域,积累了相当好的商业资源,在其组建的支付联盟 Terra Alliance 中包含众多韩国和亚洲的电商领军企业。且在Chai 之外,Terra 生态其他的支付类应用还有Kash、MemePay、PayWithTerra、BuzLink 等等。强大的商业资源背景,为CHAI的增长提供了强大的推动力,并为其稳定流通提供了新鲜血液。 小结 CHAI的加入,使得Terra生态不再是链上金融闭环的增长,真正意义上实现了加密资产在现实世界的应用,其生态也不局限在老牌的三剑客来推动,而构成了新的三轮驱动,推送生态进一步发展;在新的三剑客结构中,稳定币系统依然扮演着 中央银行的角色,另外的两轮驱动,则分别为链下增长飞轮—CHAI为代表的支付系统,及Anchor+Mirror的链上投资理财生态;三个增长飞轮仍以其稳定币为核心,在流通循环中相互支持。 3、未来规划 3.1 项目计划 如前文所说,Terra的主体可概括为【稳定币+DeFi】,在稳定币赛道,现阶段的Terra已经取得了阶段性的胜利,但距离DeFi稳定币的龙头DAI,仍有一定的距离,其DeFi版图中寥寥无几的官方项目,势必会影响Terra生态的上限;虽然Terra打通了链下应用CHAI,但毕竟市场规模受限,CHAI贡献的交易量目前还不足以形成绝对的优势去推动Terra的增长,当前生态内Anchor以补贴的方案为生态贡献了33%的TVL,但补贴总有消耗殆尽的一天,这个时间窗口期内,引入或搭建更丰富的DeFi生态,是Terra的首要任务。 凭借表现良好的团队,容易获得的产品,以及提供比传统金融更多的东西,Terra 正在成为 DeFi 和 TradFi 交汇处的一支颠覆性力量。 Terra 即将推出的计划包括发布 ETF 协议(Nebula),以进一步汇总各种合成物和资产的收益率,为用户建立更强大的 UI 体验(Kash),并与大型公司和法币到加密货币的 onramps (Local Terra)整合,使 UST 对普通大众来说更容易获得。Terra 团队行动迅速,生态系统正在不断加入新的项目。 Terra 的主线是粘性、可用性和灵活性。Terra 生态系统有适当的激励措施,让用户进行交易或提供流动性。Terra 也是使用 Cosmos SDK 构建的,允许在未来轻松地与 Cosmos 生态系统中的其他项目合作或配合。随着 Thorchain 实现了跨链交换,Secret Network 实现了保护隐私的智能合约,不难想象 Terra 将如何形成 Cosmos IBC 生态系统更大愿景的金融乐高模块。 随着2021年市场新公链的不断崛起,Terra也在今年7月份推出 1.5 亿美金的生态基金,用于扶植 Terra 生态内的应用,提升 Terra DeFi 生态的可访问性,为更多主流场景所采用,进一步提升的其生态的整体价值,前文提到的Columbus-5 更新中包含的跨链也能看出Terra扩充生态的目标。 以下是Terra官方公布的 即将到来的项目生态图,图中我们可以看到未来Terra 将兼容更多ETH公链的主流协议,同时图中标黄的项目也将为LUNA的Stakers进行空投。

3.1 近期新秀—StarTerra 当下GameFi的大火,Terra也借机涉足,在近期发布了其生态的第一个游戏化的Launchpad,旨在引入更多项目的加入。

参与方式

1)小白阶级:StarTerra 质押500 STT、池子权重 5%、份额随机分配。 2)中产阶级:Lunatics、Degens、Interstellars 质押3000 STT、池子基础权重 15%,三个派系通过游戏方式竞争剩余20%的份额、份额有基础保障+随机分配。 3)巨鲸:Whalecraft 质押量排前30的用户,池子基础权重 30%,份额有基础保障。 用户可通过购买StarTerra发布的NFT来提升自己的属性分值,分值在个人所在派系的排名越靠前,就越有可能获得更多的购买份额。同时在所在派系的积分排名靠前还有机会获得项目方奖励的UST。 项目特色 StarTerra不同于其他Launchpad,希望与项目方建立长期合作关系,除为项目提供启动服务,同时为项目方提供长期的运营服务,这一愿景通过Multi-Planetary Farming的玩法来实现,Multi-Planetary Farming可以看做一个任务系统,项目启动后可通过StarTerra发布奖励任务,吸引用户促进项目热度及数据提升,助力项目方的运营增长。用户若想获得项目方的空投,需要通过质押STT来获取资格。 Terra联合创始人Do Kwon也曾对StarTerra的创始人直接表明,这是他最期待的项目,并主动标识愿意提供技术开发的支持,且Do Kwon也加入到了StarTerra的团队之中,可见Terra对Star Terra的期待,毕竟在公链的维度,多项目齐头并进的繁荣的生态才能带来真正的壮大,Terra在市场用户获取上可以说是取得了一定的成绩,但在其生态却少有新生项目的入驻,因此Terra的下一步计划便是为生态引入更多项目,StarTerra则是承载了这一重任。

4、Terra团队背景 从 Terra 团队构成可以发现,Terra 的联合创始人 Daniel Shin(图左) 是电子商务领域的知名企业家,他毕业于美国沃顿商学院,同时也是韩国电子商务平台 TMON 的创始人兼主席,该电商平台创立于 2010 年,主打团购模式,目前约有 900 万用户,是韩国第二大的电子商务平台。这也意味着,Terra 项目背靠韩国大型电商平台,该项目自出身起就拥有庞大的用户群体的优势。 另外,Terra 首席执行官兼联合创始人 Do Kwon(图右) 毕业于美国斯坦福大学计算机专业,于去年入选「Forbes 30 Under 30 (福布斯 30 位 30 岁以下精英榜)」,他曾于 2016 年创立通讯应用 Anyfi。Do Kwon 在演讲中表示创立 Terra 的初衷在于为用户提供更加便捷的支持手段,「Terra 在前端上提供与主流支付应用相同的无缝用户体验,在后段上使用区块链技术解决传统支付手段手续费贵、转账时间长等问题」。 4.2 Terra 的商业市场资源 为实现加密货币在现实世界的应用,Terra 整合其商业资源,组成「Terra Alliance」支付联盟,联盟内的会员都可以使用 Terra 进行支付或其他业务,目前与韩国电子商务平台 TMON 一起加入 Terra Alliance 的公司共有 19 家,其中包括: Bugs:韩国音乐媒体上市公司 Bugs; Ground X:韩国社交巨头 Kakao 旗下的区块链公司; Sinsang Market:韩国主流 B2B 时装批发平台 Yanolja:韩国排名第一的酒店预定应用平台; Pomelo:京东领投的泰国电商平台 Carousell:新加坡最大的电子商务平台之一;

根据 Terra 官方网站,目前「Terra Alliance」支付联盟的成交总额超过 500 多亿美元,总用户超过 5000 万。根据 Terra 区块浏览器数据,目前 Terra 每天处理大约 500 万美元的交易,日均活跃用户量大约在 5 至 6 万。 Terra 自推出以来拥有不错的市场数据,但从支付的角度,该项目的资金体量相较于传统支付行业依然较小。目前 Terra 也在与一些传统支付处理商进行业务集成,比如与韩国最大的银行卡支付组织 BC Card 合作,用户使用 Terra 支付将拥有高达 10% 的折扣,这种与传统企业合作的模式持续扩大业务及使用率。 5、分析总结 Terra 的联合创始人 Daniel Shin 曾多次以支付宝作为案例,「相信 Terra 可以在亚洲做到和支付宝一样的事业,基于区块链技术并从电子商务支付领域出发,相信在未来超越支付范畴,进入金融服务领域。」 纵观Terra生态以及其路线规划,我们不难看出,Terra的愿景目标本就不局限在DeFi,将加密货币推向现实世界应用是其终极目标,在Terra的路线规划中也能看到Terra正在布置一个更完整的局。也得益于其创始团队的商业资源,构建了链上链下的完整生态。可以说Terra的成功的也是顺应天时地利人和的,除了上文我们讲过的项目本身优势之外,从大环境上看,个人认为以下3点原因是Terra出圈的助推器:: 1、市场及商业背景 韩国市场可以说是对加密货币投资最狂热的国家之一,市场需求量在今年的增长尤为明显,导致泡菜溢价的现象再次出现:上半年牛市韩国当地的BTC价格曾在推至7万美元以上,同时受到疫情影响, 韩国人对政府刺激计划后的货币通胀,房地产价格飙升,以及竞争极其激烈的就业市场的担心,加剧了加密货币的需求。韩国参与加密货币交易的人数呈现出迅速飙升的态势。

2、赛道潜力 DeFi发展近两年的时间里,在各项基础设施 DEX、借贷、机枪池等到达百家争鸣的状态后,市场的关注点又回到了资产层面,一是稳定币,一是合成资产。 稳定币 去中心化的金融里,如果主要的流通资产是中心化的,则显得不那么DeFi,当然者不止在DeFi市场,区块链的市场内也需要一个去中心化的稳定币,这是一个老话题,诸如之前的AMPL FEI Frax Basics等算法稳定币,市场仍在找寻一个更稳定且更安全的稳定币解决方案,但大部分算法稳定目前都以失败告终,且没有真正流向到整个DeFi生态中去应用。 Terra的稳定币可以说是唯一一个出圈的算法类稳定币,得益于其完整的生态的支撑,UST的流通量目前的已覆盖大部分生态外的DeFi协议,目前UST在DeFi原生稳定币流通量上内排在第三的位置,第一名:DAI,第二名:SNX(Synthetix的稳定币)

总览DeFi市场的稳定币交易量,中心化稳定币USDT USDC占据着绝大市场份额,原生于DeFi的稳定币目前的规模还是没有足够大,除了DAI之外,其他去中心化稳定币的体量基本进不了台面。但由下图也能看出,去中心化稳定币的市场空间并不止于此,当去中心化稳定币足够成熟,必定会抢夺回中心化稳定币占据的市场。

合成资产 目前DeFi与现实世界打通的最直接路径,也最能体现DeFi在传统金融的价值,这条赛道在今年才被市场默默关注,不断涌现新生协议。Mirror的出生时机恰好在2020年末,在这个市场抢到了相对靠前的位置,虽然晚于Synthetix,但凭着流量优势及更低的门槛,仍然抢到了不小的市场份额,紧随Synthetix之后(甚至在前两个月超过Synthetix),结合上图中SNX(Synthetix的稳定币)的流通量我们也能看出,市场对合成资产的需求并不低,毕竟其打破了优质资产对普通投资者的门槛及地域的限制。

3、联合与扩张 Terra也并非一直在自己的生态内一意孤行,Anchor、Mirror、UST 等主流资产,大多可在ETH上找打流通应用的场景;由前文对Terra未来的展望可知,Terra除在Columbus-5更新中支持跨链,以及通过StarTerra中对新项目进行引入,在其版图中,我们也能看到Terra正在将其生态与更多主流协议进行联动支持,对三个主流项目都做了针对性的扩张,使其资产能够再更主流ETH公链上进行流通; Terra的整体运营行为与YFI的AC有些许类似,比起创造,他们更擅长整合与联盟,在市场中上横切一刀,构建一个协同组织,以此方案进行流通扩张,从Terra组建支付联盟上可以看出Terra的野心勃勃,且善于整合的运营能力。当前的Terra无论是生态内的联动,还是生态之外的,都取得了不错的结果。 最后,Terra目前只是完成了稳定币阶段的试炼,其DeF版图还只是苗头初露,Terra依托其天然的市场环境及丰富的商业资源加持,预测未来仍有较大的增长空间,随着UST被更多协议市场的采纳,相信Terra生态价值的上限还会再次提升,但稳定币的市场竞争并不简单,Terra能否撼动 SNX及DAI的地位,让我们一起拭目以待。 以上内容仅代表个人观点,进行分享,如有描述不当或逻辑错误,欢迎大家前来指正,感谢! 参考资料: https://docs.terra.money/ https://agora.terra.money/ https://docs.mirror.finance/protocol/mirror-token-mir#mirror-token-supply https://www.chainnews.com/articles/229007499660.htm https://www.chainnews.com/articles/252192135304.htm 查看更多 —- 编译者/作者:Coinhub 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

Coinhub深度|探讨Terra生态的崛起之路

2021-09-06 Coinhub 来源:区块链网络

本文将从以下 个部分对Terra生态作出完整解读:

本文将从以下 个部分对Terra生态作出完整解读: 目前团队专注于 Terra 主网的最新版本Columbus-5的开发,预计在9月底正式上线。Columbus-5 是非常重要的一次主网升级,内容包含国库资金分配和销毁机制更新等重要内容。

目前团队专注于 Terra 主网的最新版本Columbus-5的开发,预计在9月底正式上线。Columbus-5 是非常重要的一次主网升级,内容包含国库资金分配和销毁机制更新等重要内容。

可以看出LUNA与UST的关系是相辅相成的,当UST需求的增长需要系统增发UST,增发UST的必要条件是燃烧LUNA,使得LUNA的供应量减少,进而推动LUNA的价格上涨,UST使用的增长得益于Terra生态结构的完善,也就是其他项目协议对UST的依赖,更多场景下对UST的诉求,可以保证其稳定币系统的增长及稳定,同时推高LUNA代币的市场价值。

可以看出LUNA与UST的关系是相辅相成的,当UST需求的增长需要系统增发UST,增发UST的必要条件是燃烧LUNA,使得LUNA的供应量减少,进而推动LUNA的价格上涨,UST使用的增长得益于Terra生态结构的完善,也就是其他项目协议对UST的依赖,更多场景下对UST的诉求,可以保证其稳定币系统的增长及稳定,同时推高LUNA代币的市场价值。

实现原理

实现原理

Mirror 已经和多个 DeFi 协议达成合作,扩展其合成资产的使用范围,如 Injective、UniLend、Mask 等。Injective 将会在其二层衍生品交易协议上支持 Mirror 上的合成资产;UniLend 将支持使用 Mirror 的合成资产作为借贷的抵押资产;Mask 将把 Mirror 的合成资产引入 Twitter。Mirror 在扩展其合成资产的应用范围上具有独特优势。

Mirror 已经和多个 DeFi 协议达成合作,扩展其合成资产的使用范围,如 Injective、UniLend、Mask 等。Injective 将会在其二层衍生品交易协议上支持 Mirror 上的合成资产;UniLend 将支持使用 Mirror 的合成资产作为借贷的抵押资产;Mask 将把 Mirror 的合成资产引入 Twitter。Mirror 在扩展其合成资产的应用范围上具有独特优势。

CHAI的优势

CHAI的优势

StarTerra的核心是一个加入了游戏玩法的Launchpad。通过游戏化的方式,在帮助项目启动的同时,让更多想要参与的用户获得份额。

StarTerra的核心是一个加入了游戏玩法的Launchpad。通过游戏化的方式,在帮助项目启动的同时,让更多想要参与的用户获得份额。 项目内通过锁仓不同份额的STT(项目代币)将参与用户划分为5个派系及三个级别:

项目内通过锁仓不同份额的STT(项目代币)将参与用户划分为5个派系及三个级别:

4.1 团队成员

4.1 团队成员 加入 Terra 支付联盟的企业主要分布在韩国以及东南亚市场,比如 Terra 与韩国 B2B 时装批发平台 Sinsang Market 的合作。东大门市场是韩国乃至全球最大的服装批发市场,但该市场支付手段老旧且混乱,Sinsang Market 将东大门时装市场的供应商与世界各地的客户联系起来,而与 Terra 的合作将引入 Terra 旗下的移动支付平台 CHAI 为市场批发交易建立支付系统,传统服装批发市场可以基于 Terra 区块链技术改善支付系统。

加入 Terra 支付联盟的企业主要分布在韩国以及东南亚市场,比如 Terra 与韩国 B2B 时装批发平台 Sinsang Market 的合作。东大门市场是韩国乃至全球最大的服装批发市场,但该市场支付手段老旧且混乱,Sinsang Market 将东大门时装市场的供应商与世界各地的客户联系起来,而与 Terra 的合作将引入 Terra 旗下的移动支付平台 CHAI 为市场批发交易建立支付系统,传统服装批发市场可以基于 Terra 区块链技术改善支付系统。 韩国得天独厚的市场环境,外加Terra在本土的商业资源强强联合,在韩国本土市场Terra具备得天独厚的优势,同时Terra的商业资源也为其生态带来了不少大户加持,大资金的入驻也为Terra生态的系统提供了稳定性的保障。

韩国得天独厚的市场环境,外加Terra在本土的商业资源强强联合,在韩国本土市场Terra具备得天独厚的优势,同时Terra的商业资源也为其生态带来了不少大户加持,大资金的入驻也为Terra生态的系统提供了稳定性的保障。

Terra生态的价值体现在UST等稳定币的大规模采用,结合市场空间及UST的增长速度来看,Terra的早期的决策则十分明智,深耕稳定币的发展,通过自建生态扩充稳定币的应用,再进行外部协议联动进行更大范围的扩张,结果也体现在数据上。

Terra生态的价值体现在UST等稳定币的大规模采用,结合市场空间及UST的增长速度来看,Terra的早期的决策则十分明智,深耕稳定币的发展,通过自建生态扩充稳定币的应用,再进行外部协议联动进行更大范围的扩张,结果也体现在数据上。

LOADING...

相关阅读:

- TristerWorld对于在MdexHECOChain上线TLC代币流动池的公告2021-09-06

- 京东与中国银行合作推出数字人民币赠品 – Ledger Insights2021-09-06

- Vaynerchuk 向 Metamask 所有者提供 NFT2021-09-06

- Ripple 和 Chainlink 引领今天的反弹 – 加密货币市场正在上涨2021-09-06

- Switcheo Labs 和 Zilliqa 推出 NFT 推动行业发展2021-09-06