(一) 跟谁学有竞争优势吗? 跟谁学公司一直宣扬其主要竞争优势在于名师效应和双师大班模式,下面我们来分析一下这2点优势是否存在。 1. 名师效应的优势 目前在线教育现状是:在线教育机构名师资源流动性大,名师溢价能力高,频繁在教育机构、互联网平台跳槽。对于名师,理性的选择是规模更大,品牌知名度更高,能支付更高薪酬的在线教育机构。相比跟谁学,头部玩家如好未来、新东方等对名师的吸引力更大。 另外,由于名师流动性大,名师效应并非跟谁学所独有,所有规模化在线机构均可在市场上雇佣名师,所以跟谁学在名师效应上相对其他教育机构不存在任何竞争优势。如果说名师效应存在,它更可能存在于有完善名师培养制度和能力的好未来或新东方,而非2017年才涉足在线教育的跟谁学。名师效应无法作为跟谁学的竞争优势。 2. 双师大班模式的优势 双师大班模式是跟谁学主要宣扬的另外一个所谓竞争优势,跟谁学董事长陈向东甚至认为“双师大班直播课的模式是连大名鼎鼎的浑水没弄明白的”。

但实际上,目前大多在线教育机构均有采用双师大班模式,双师大班模式并不是什么高科技,也没有多么深奥难懂。我们先看一下双师大班模式的发展历程:

1)2014年好未来的海边直播迈出在双师领域探索的第一步。次年,新东方内部启动双师项目,两大巨头相继入局。 2)2017年,大多在线教育机构均开始采用双师大班模式,跟谁学2017年开始涉足双师大班。 所以跟谁学只是双师大班模式的跟随者和模仿者,双师大班模式并不是跟谁学独有,同时双师大班就一种商业模式而言,也并不能给跟谁学带来竞争优势,因为: 1)在一个没有竞争壁垒的完全竞争市场,一个能赚钱的商业模式马上会被模仿,而最终仅能维持市场盈亏。 2)任何一个新的商业模式,竞争对手很快可以抄袭复制。除非公司具有独特的技术、发明专利,或具有市场垄断地位,已经建立足够的壁垒,后来者很难进入,否则商业模式不能作为竞争优势。 所以即使双师大班模式有相对优势,但由于目前几乎所有同赛道玩家均采用该模式,且跟谁学作为一个市场后入者,没有任何规模和品牌优势的情况下,双师大班模式不可能给跟谁学带来碾压同行的竞争优势。双师大班模式也无法解释为何跟谁学是目前唯一一家规模化盈利的在线教育机构。 (二) 主营成本占比分析以及虚增营收估算 以上我们分析了跟谁学宣称的2点所谓竞争优势均不存在,下面我们再通过主营成本占比来估算跟谁学的虚增营收。 跟谁学的主营成本占比

目前同样采用双师大班模式的上市公司有好未来(旗下学而思),新东方在线,网易有道等。好未来财报中没有单独列明线上课程主营成本,新东方在线和网易有道财报中有单独列明的数据,我们计算一下这2家公司的成本占比:

可以看出跟谁学的主营成本占比远小于新东方在线和网易有道,其2019年的主营成本占比25.3%只有新东方在线和网易有道的1/3。我们知道大多财务造假公司的一个特征就是主营成本占比低(毛利率异常),而跟谁学非常符合这个特点。下面我们分析一下跟谁学超低的主营成本占比是否合理。 在线教育机构主营成本包括: 1)老师的薪酬和绩效奖金; 2)教研成本、直播教室租金、设备和宽带费用等 对于规模化的在线教育平台,教研成本、直播教室租金、设备和宽带费用等成本占比差别不大。而老师的薪酬和绩效奖金,按常识判断也不应该有太大差距。因为不可能有所谓的名师愿意只拿市场平均水平1/3的薪酬而选择跟谁学。跟谁学的主营成本占比数字可以说完全违背了基本常识。最合理的解释是跟谁学虚增了营收或转移了成本。 有做空报告分析并指出跟谁学通过关联公司转移了成本,但其转移的成本占总成本比重不大。所以跟谁学超低的成本占比主要是靠虚增营收。我们参考网易有道72.9%主营成本占比,计算一下跟谁学的虚增营收。

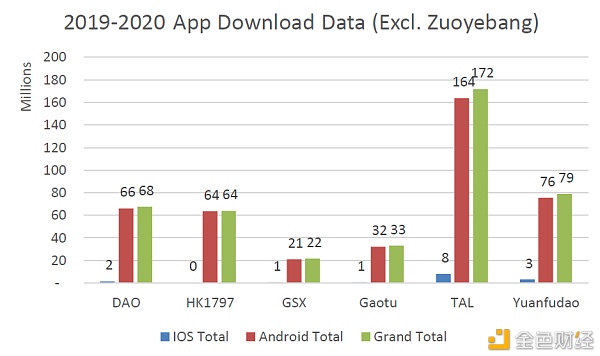

根据计算,跟谁学18年虚增营收2亿人民币,19年虚增营收13.8亿人民币,其中19年虚增营收比例65.2%。同时我们的估算数据还可以与另外2个数据相佐证。 1)浑水公司通过对机器人学员的监控,测算出跟谁学虚增营收比例为70%至90%。我们根据主营成本占比测算虚增营收比例为65.2%,数值比较接近。 2)根据七麦数据网提供的年度APP下载量,跟谁学(包括跟谁学APP和高途课堂APP)与网易有道的有道精品课APP下载量接近。表明2家公司的线上课程真实学员数量接近。假设规模化在线教育机构的课程收费相差不大,这2家公司的营收应接近。这与我们测算结果相吻合(2019年跟谁学真实营收7.4亿人民币,网易有道营收8.5亿人民币)。

(三) 跟谁学虚增营收的途径以及相应特征分析 根据相关做空报告的分析,跟谁学虚增营收主要通过以下2个途径: 1)通过线下机构虚增营收。跟谁学在15,16年O2O平台时期与大量的线下教育机构有过合作,跟谁学通过这些线下机构来报班而虚增营收; 2)通过非法购买的银行账号虚增营收。灰熊做空报告指出跟谁学通过购买大量的个人银行账户,假冒学员缴交学费,从而虚增学员数量以及营收。

如果一家在线教育机构有70%虚增营收,那么它虚增学员数量也应该接近或略小于70%(考虑到虚增学员报课会多于真实学员),目前市场上虚增学员一般是通过群控技术的机器人来实现。当跟谁学的课堂上存在70%的机器人学员时,我们会发现: 1. 大班模式为其最优选择 目前在线教育有以下几种授课模式

由于群控技术自身限制,机器人在上课发言以及互动方面还无法完全模拟真实人类学员,比较容易被辨识。当跟谁学课堂上有70%的机器人学员时: 1对1模式:无法采用; 小班课模式:不适合,机器人容易被发觉; 大班课模式:非常合适。假设一个1,000人的大班,300个真实学员,700个机器人。机器人难以被发现。 虽然大班双师模式是目前发展最为迅猛的在线课堂模式,但正常的机构还是会根据市场需求,同时提供1对1课程和小班课程。但跟谁学因为有70%的学员是机器人,它能且只能采用大班模式。这个也正是目前跟谁学课堂的状况。 2. 可以批量造就名师 在70%的学员是机器人的情况下,一个只能招收300个学员的二,三流老师,加上公司虚增的700个机器人,很容易成为所谓的大班名师。所以因为机器人的加持,跟数学可以批量造就名师,可以支付名师更少的薪酬,同时也对名师有更强的掌控力。这也合理解释了为什么跟谁学部分名师是属于第三方雇佣,原因是因为跟谁学对名师有很强的掌控力,可以基本无视名师的流动。

3. 续费率高于行业正常水平 由于虚增营收的渠道获取困难,存在暴露风险,基于理性选择,跟谁学会倾向重复使用已有的渠道,从而导致其续费率高于行业正常水平。 我们按1000个学员,300个真实学员,700个虚增学员,行业真实续费率50%,虚增学员续费率100%来计算一下跟谁学的续费率

当行业平均续费率为50%的时候,跟谁学的续费率可以高达85%。所以当有70%虚增学员时,跟谁学的续费率会大大超过市场正常水平。跟谁学目前并未提供其续费率的准确数字,但是我们可以参考以下信息。 2018年5月跟谁学董事长陈向东的采访记录:

2020年2月22日跟谁学CFO在采访时的讲话

(四)造假的成本/收益分析以及未来可能的风险 1)跟谁学造假成本 基于跟谁学聘请的是知名审计公司,且审计公司出具了2019年财报无保留意见,我们姑且认为跟谁学财报中的资产均真实可靠。那么为了虚增营收跟谁学大股东肯定付出了真金白银。根据上面估算,跟谁学18年和19年虚增营收总计约2.3亿美元(15.8亿人民币),即跟谁学大股东为虚增收入投入了2.3亿美元。 2)跟谁学造假收益 截至日前,跟谁学股价从上市之初的10美元到今日收盘的85.65美元(7/21/2020)。其拉升股价的目的已经达到,如果跟谁学大股东能顺利高位套现的话,我们估算一下其可能的盈利: 假设从80美元开始减持,减持数量平均分布,大股东陈向东持股46.07%

根据计算,相对于投入的2.3亿美金成本,在不乐观的情况下,只需要不到3%的减持就可以做到收支平衡。在最乐观的情况下,收益可以高达57亿美金的风险 很多人在问,跟谁学是否会是下一个瑞幸咖啡信。照目前形式看很难,主要原因有2点: 1)瑞幸咖啡提供的是实体服务,做空机构可以通过对门店现场的监控取样,得到接近于实际销售量,从而估算其虚增销售量。跟谁学提供的是在线课程,做空机构只能通过一定的技术手段对虚增营收进行估算,对比瑞幸咖啡,这种做空报告的被认可度相对较低。 2)跟谁学大股东为虚增的营收支付了真金白银,其营收有真实的现金流支持,所以造假难以被发现,这也是跟谁学更有恃无恐的原因。 但由于跟谁学营收增速和成本占比造假太过脱离在线教育现状,同时又有11份做空报告对其造假进行揭露,市场目前对跟谁学财报真实性普遍产生质疑。在这种情况下大股东要找到接盘侠,顺利减持股票的难度增加。同时为了维持高增速业绩假象,大股东造假投入的成本也相应激增,可能导致其资金紧张。在资金压力下,跟谁学大股东很可能在没有接盘侠的情况下不得不大比例减持股票,导致股价直接崩盘,而无法实现高位套现的目的。 跟谁学2020年一季度虚增营收高达8.5亿人民币

除了无法高位套利外,跟谁学同时还面临以下风险: 1)跟谁学非法购买和使用他人的银行账号的行为如果被揭露,根据《关于办理侵犯公民个人信息刑事案件适用法律若干问题的解释》,其管理层会面临严重的法律风险 2)内部人士举报。美国SEC在2010年推出了“举报者”计划,给予成功提供有效线索的人士10%-30%涉案金额的奖励,在巨额奖金激励下,可能有跟谁学内部人士对其造假行为进行举报。 本文数据来源跟谁学财报以及相关网络,如有侵权,请联系。另外,本文无版权限制,欢迎大家转发和推荐。 —- 编译者/作者:玩币门 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

跟谁学分析

2020-08-06 玩币门 来源:区块链网络

LOADING...

相关阅读:

- 中银消金今年上半年营收21.30亿元.净利润1.01亿元2020-07-29

- 币乎持仓,营收以及后续谋生策略。2020-07-19

- 币圈首部奇幻小说《币界召唤师》第489章 名师高徒(02)2020-07-05

- 老A说币:终于等到你还好我没放弃2020-06-08

- 币圈盈姐儿:多头能否企稳?还是暗藏杀机?2020-06-08