什么是链上借贷? 链上金融世界是割裂和自由的,而且无统一的央行 / 主权信用发行,在金融层级上也是基于最朴素的数字资产间置换需求直接创造借贷市场。借贷协议确定的利率既是链上金融体系的顶层利率也是终端利率,是流动性的总源头。 借贷市场历来都是金融行业的兵家必争之地,尤其是在 DeFi 领域,随着更多链上金融场景的开辟和热点迭起,一来它可以抵押万物以发债,二来它是一切链上利率衍生市场的锚和传导核心,是最为客观的套利市场。链上借贷协议几乎可以容纳所有类型的链上资产,并能自动精确定义每种资产的存贷利率以及市场供需,借助区块链上协议间可自由组合,借贷协议自身的利率可以瞬时而轻易地传导至其他存在套利空间的衍生利率市场,链上金融本就是一个无上限增幅且无限制风险的另类投资市场,这种本质会催生起远超现代金融监管约束的衍生市场,没有任何权力部门可以制定什么「巴塞尔协议」、「Libor」、「熔断」等对人性的束缚。 链上借贷的价值体现 借贷利率及市场这一最基本的链上金融基础设施仿佛是一个连环杠杆的源头,围绕它链上资产间的相互作用才真正意义上被发现,有的存在强相互作用,比如主流资产与合规稳定币,有的存在弱相互作用,比如主流资产与新兴垂直领域资产。资产需要一个市场来自动分辨良莠,而不应当是割裂的,只依赖项目方自身的孤岛运转和信用背书,资产的共识需要借助借贷协议触达到尽可能多的 C 端投资用户和其他生态当中,只有它的网络足够广足够深,它的价值才会被进一步增固,一定意义上借贷协议的诞生给了资产以加深共识价值的途径,而不再是像比特币一样进行长达十年的求索。 MakerDAO 和 DAI 的成功拓展 我们看到 DAI 在今年有了极大的场景拓展,不论是 Curve、流动性挖矿、算法稳定币,还是各种链上交易所交易对,从 MakerDAO 这一局部央行流出来后,最大的二级「大坝」正是诸多的借贷协议。这是一种利率的分级和传导,借贷协议让 DAI 触达到其他种类纷杂的协议和 C 端用户的路径和成本更加简单顺畅,当 DAI 从借贷「大坝」流出后,「支流」更是以指数增加,MakerDAO 一己之力做不到的事情便这样自然孕育。在传统世界,完成这样的传导需要一个强有力的国家和主权金融制度,去追踪去约束去监管,而链上金融天然存在的透明和去中心化信任机器,让这一切都是在无中央监督下完成的。各央行(MakerDAO)各商业银行(借贷协议),各司其职,区块链账本便是共同遵循的资产负债表和货币流通。

借贷为何能成为链上主流金融? 早期的数字资产借贷关系存在于交易所合约杠杆需求和 PoW 链矿工运转需求,尤其是前者,本质是一种「借钱赌博」。几乎都是靠以小博大来吸引用户,而用户往往最后都是牺牲本金,这种借贷关系只会存在于交易所内杠杆合约这一孤立的市场。交易所多大其就有多大,这也是其存在多年一直未走向主流链上金融的原因,顶多就是一配套设施。而今天我们所讲的链上借贷,才是真正意义上的金融借贷,它站在的位置是整个加密货币市场,是所有的公链(只不过今天尚以 Ethereum 为主舞台)。理论上有多少种资产,就能轻松在协议上建立起平方数量的借贷关系,让市场需求去分拣合理的对应关系,而这些需求也是跟着行业发展变化在不断更新不断纠正,因此这是一个资产间需求大发现的集散地。这种延展性极强的借贷协议下接公链原生资产,在自己的熔炉内不断回炉再造,向上喷薄出「资产之花」。 纵观国内外,借贷协议已经到了遍地开花的发展阶段,这是一个存在明显双边网络效应的市场,强者愈强,而在不同的细分领域也会存在利基市场。著名的头部市场?Compound、Aave,是整个加密货币借贷市场的风向标和传导源,在其暂时还不能便捷触达的以太外生态,给予了诸多公链角逐的市场空间,例如波卡上的 Acala、原力协议、本体 Wing、比原链上的 MOV 借贷协议等。

以太生态外的借贷协议 这些以太外借贷市场都扎根于自身所在公链生态,依靠强大的跨链基础设施广纳「天下」资产,通过借贷协议为自身底层公链资产赋能。这与我们前面提到的「借贷协议是加速资产共识价值的加速器」是一致的,这些仅次于以太坊的头部公链们可以依托在自己生态内建立起不同资产间作用关系来向外递推自身底层资产,一旦自身金融生态与以太坊金融生态形成足够吸引人的套利空间,可以跨越跨链和时间成本的障碍,其底层资产价值便会自然传导至其他公链生态,最起码其他生态的金融用户都知道这种资产,这会是一个良好的开端。 比原链应该是国内最早将公链向 DeFi 战略整体转移的项目方,2019 年便开始了这场「大迁徙」,更是为之持续投入了 2020 年一整年的战略力量,一直主打综合性 DeFi 协议簇的理念,陆续完成了很多复杂的基础设施建设,跨链、撮合 DEX、AMM 兑换、量化做市商等,直到今天我们欣喜的看到其协议簇最重磅的一环「借贷协议」也终于面世,这对 MOV 战略来说是意义非凡的,借贷协议的战略地位我们前面也给予了很多第一性原理层面的论述,这里就不再多讲,我们更想说的是其对于整个 MOV 战略拼图的意义以及对比原链自身生态价值的意义。 MOV 借贷协议在整个 MOV 协议簇中推出的次序是可以理解的,因为借贷协议本身依赖强大的清算和流动性基础设施,更是依赖能够丰富资产种类、缩短资产迁徙路径的跨链基础设施,而这些是离不开之前完成的跨链、DEX、专业量化做市机制等的协助。MOV 借贷协议也是对当前已经存在的协议群的第一次集中式整合,依托借贷市场固有的需求创造能力,推动跨链交易和 DEX、量化交易的繁荣,为前序协议用户解决理财收入以及治理问题,向后则不断催生比原链 DeFi 「支流」,因为借贷关系产生后一定会存在资产的新流向,也许是直接流出到体系外,也许是流回前序工程(MOV 超导协议),甚至流向 MOV 上一个新的应用,因此借贷协议的向后延展性是高于 DEX 协议的,而且对于自身公链底层资产(比如 BTM)的价值固定,也是要高于 DEX 的。

任何人都可以及时地将手中最为便捷的 BTM 在 DEX 中卖出,却很难去买回来,毕竟主流资产(BTC、USDT)的舞台是在体系外,体系内尚且缺乏对主流资产的固守,因此我们可以看到几乎以太坊外的 DEX 都存在主流交易量萎靡的状况,单向的买卖关系也对自身公链底层资产不利。借贷协议可以改变这一现状,此时公链底层的资产(BTM)将会在项目方信用的加持下成为一种价值固守资产,让生态内用户可以轻松将自己的 BTM 置换为其他主流资产,有了主流资产的回笼,即便是再流出体系外,依然会有一部分流向 DEX 以及其他体系内协议,对于流向 DEX 的「支流」会加速生态用户对于超导理财做市、套利、交易的参与,如果存在一种持续获利的设计,比如去超导的套利所得大于借款利息,便可以让整个 MOV 系统自发运转起来,当然还不涉及之后 MOV 还会出现的其他类型金融协议。 现在也很难预测 MOV 借贷协议的用户使用情况,还取决于其是否找到并推出了正确的资产对应关系,首先可以肯定推测的一点是,BTM 这一资产将会成为 MOV 借贷协议十分重要的纽带资产,至于其能吸收多少 BTM 共识,还是要依赖 MOV 对体系内协议间套利空间的设置、以及 MOV 接下来对体系外「合纵连横」的推进。从白皮书中,我们也似乎看到了 MOV 借贷协议在衍生上的用心设计,比如支持与超导 LP token 间的互通、支持借贷计息凭证与稳定币协议间的互通、支持更多基于借贷利率市场的分级利率、杠杆加杠杆等新特征。所以可以肯定这并不是一个简单的仿以太坊借贷的协议,是出于对整个 MOV 和比原链生态的综合考量,确保这一关键关节真的能够起到承上启下的作用。

借贷协议有三个最重要的特征——资产足够多、清算足够快、衍生足够强。任何不同平台下借贷协议的开发都是要从自己生态角度认真考虑好这三个问题,借贷平台需要知道「流出去」的资产最大的场景在哪里,是在体系内还是体系外,是在热盘里还是一种套利循环中,然后去积极支持相关协议或者生态,才能够完整自身引擎的持续输出,对于以太坊外借贷平台最具有障碍的一环便是跨链环节,「流出去」的资产明明知道自己的目的地,但却不得不面对一座大山,所以以太坊外借贷平台如果没有强有力的跨链配套,其也形同虚设,MOV 借贷是否会与 MOV 跨链形成无缝的配合也是值得期待的,这也是 MOV 曾经提到的交叉跨链的意义所在。 最后,我们需要知道的是,借贷协议本身依然是一种稳健型的金融产品和市场,没有人可以在这个市场上靠运气发大财,但它会是一种慢性的「阳光」,让链上的任何供需关系暴露出来,形成一种基本的金融秩序,好的资产终究会更好。 —- 编译者/作者:黑白实验室 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

借贷为何成为DeFi主流?理解链上借贷的第一性原理

2021-01-26 黑白实验室 来源:区块链网络

DAI 的发行总量,来源:https://makerburn.com/#/

DAI 的发行总量,来源:https://makerburn.com/#/ 借贷市场的发展,来源 Debank.com

借贷市场的发展,来源 Debank.com DeFi 是另一种形式的资产上链,来源:https://www.8btc.com/article/6577555

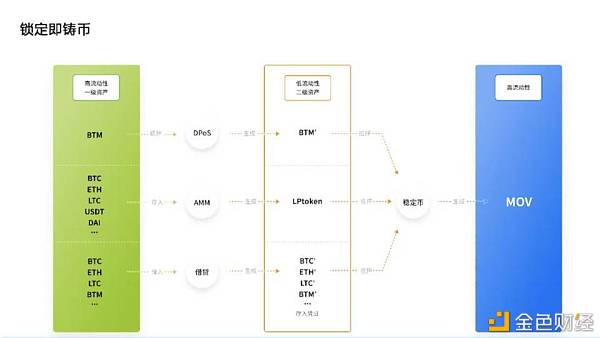

DeFi 是另一种形式的资产上链,来源:https://www.8btc.com/article/6577555 锁定即铸币的创新,来源:https://www.8btc.com/article/6577555

锁定即铸币的创新,来源:https://www.8btc.com/article/6577555

LOADING...

相关阅读:

- 联盟链大盘点、头部玩家都有谁?2021-01-26

- 链动精灵丨基于Filecion的Chainsafe伟大的愿景2021-01-26

- 太和观察|Synthetix——DeFi的另辟蹊径之路2021-01-26

- Bifrost 与 Darwinia 达成战略合作,探索 NFT 与 DeFi 的跨链融合2021-01-26

- IPFS/Filecoin铸就无数应用场景呈极速发展状态2021-01-26