中小微企业的重要地位

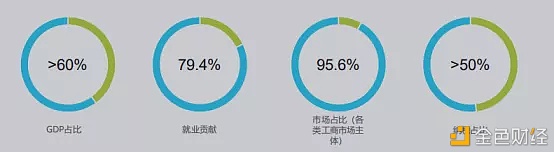

中小微企业一直都是我国经济的重要组成部分,也是民生就业的主力军。国家统计局第四次全国经济普查系列报告中显示,2017年我国中小微企业法人单位约2800万家,占全部规模企业法人单位的99.8%。2018年末,我国中小微企业吸纳就业人员23300.4万人,占全部企业就业人员的比例为79.4%。

(GDP占比>60%;纳税占比>50%;专利发明权70%左右;新产品开发>80%) 中业现状小微企

我国的中小微企业行业类别多为批发零售业、餐饮、租赁和商务服务等行业,同时劳动类型又多为劳动密集型企业,因此受疫情影响,企业线下业务开展困难,用工也遇难题,最终影响了企业的正常生产运营。清华、北大联合调研995家中小企业报告指出,29.6%的中小企业2020年营收下降幅度超50%,58%的中小企业营收下降20%以上,只有4%的中小企业认为营收下降幅度小于10%。

同时最近几年,在中美贸易摩擦、房产投资市场萎靡、消费增速放缓等下行因素共同叠加的不利局面下,我国一直处于较大的经济下行压力中。在宏观经济下行周期中,中小微企业由于自身抗风险能力偏低、融资困难等问题,利润率同比下滑严重,甚至同比增速降为负值,且还在持续加速下降中。

如何解决中小微企业的融资难题

为了更快的破局发展,从疫情的影响中尽快恢复过来,充足的资金就像是中小微企业的救命稻草一样。虽然今年人民银行安排增加再贷款再贴现额度5000亿元,重点也是用于中小银行加大对中小微企业的信贷支持,但是如何合法合规的落实到位,这也是一大难题。 在传统线下融资业务中,无论是供给端的金融机构,还是需求端的中小微企业,都面临着难以突破的困境。首先由于中小微企业存在大量财务管理不规范问题,财务报表缺失或虚假导致商业银行无法掌握企业真实情况,进而难以进行有效的风控和授信;同时由于大部分中小微企业融资需求频率高而融资金额小,对于商业银行而言,面对贷款金额小、坏账风险高的业务很难有动力去进行高成本的尽调工作。

传统融资模式的痛点正是商业银行小微金融数字化转型的驱动力。从金融机构的角度,大数据的规模化以及金融科技的低边际成本,使得商业银行有能力服务更多的长尾客户,并能够加强精准营销;同时借助金融科技减少人力投入,降低服务成本,并实现全流程智能化的风险管理,提高整体的风控能力。从企业的角度,经营行为数字化使得中小微企业信用数据的质量、透明程度提高,能够极大缓解银企信息不对称的难题。 数字化升级的赋能,使得商业银行可以有效降低风控成本与坏账风险,从而有效解决中小微企业的融资难困境。 —- 编译者/作者:sky110 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

数字化转型助中小微企业融资

2021-03-29 sky110 来源:区块链网络

LOADING...

相关阅读:

- 摩贝与中国首家云计算上市企业UCloud优刻得签署战略合作2021-03-29

- 简美曲线荣获中国315诚信企业荣誉背后值得反思2021-03-28

- 日本央行将于下个月开始CBDC可行性测试2021-03-27

- 圣商董事长袁力中小微企业成长服务平台2021-03-27

- 银行和金融科技联手击败现金作为支付系统的普及2021-03-27