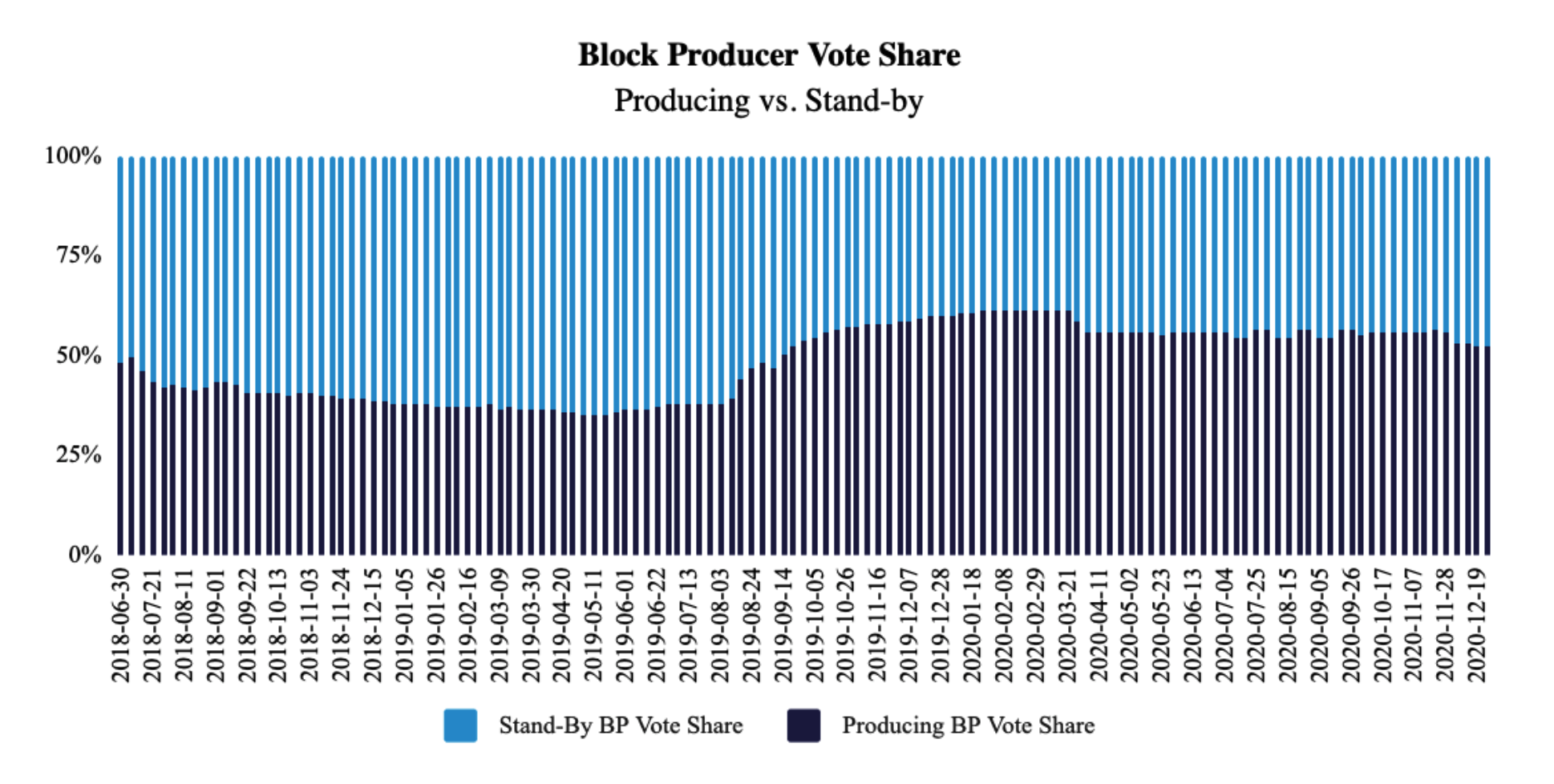

Block.One 聘请了 Prysm Group 完成了白皮书的撰写和分析,原文(综述、白皮书)可以在线阅读,其中综述部分已经有中文版,相关的代码已经上传了Github。 Prysm Group(官网):一家领先的咨询公司,专注区块链和数字资产的经济模型和治理。 本次提案的核心内容都总结在第一部分,如果不感兴趣细节的读者仅阅读这一部分即可。 注意:这个方案只是讨论稿,并不强制社区采用。最终社区是否采用、采用细节如何,还需要社区达成一致。 1. 核心内容总结 总的来说,Prysm Group 提出的方案与现有方案的差异在于: EOS 的资源属性弱化,货币属性增强投票权剥离,投票权将只属于质押者,而不是属于所有 EOS 持有者CPU 和 NET 资源不再是 EOS 的内含属性,获取与质押行为脱钩通胀率可随时间变化,匹配经济增长,EOS 货币属性增强通胀分配:更类似财政收入,奖励提供公共服务的组织和个人(节点和治理)质押者会和节点共享通胀奖励,甚至有可能比节点获取更大比例的通胀奖励通胀率有所提升,提升部分的通胀主要用于质押者的奖励熨平 21/22 节点的收益断崖,取消节点的出块奖励,只有投票奖励Skin in the game:出块连坐惩罚,设立赎回限制设立出块惩罚,节点不作为惩罚所有节点和质押者引入“单次赎回比例上限”和“赎回间隔”两个指标完全赎回全部质押需要一个多月具体一些参数如下: 整体通胀率:年化 1.2%~3.8%;节点的通胀分配:节点分配占总量的 1.2%,如果通胀率是 1.2%,则全部给节点;如果通胀率到了 3.8%,则节点至少占通胀分配的 32%(≈1.2%÷3.8%);质押的通胀分配:整体通胀率扣除节点的通胀分配剩下的那部分,至多占通胀分配的 68%(≈2.6%÷3.8%);赎回限制:如果社区认为限制赎回有必要,则每 7 天可以赎回一次,每次只能赎回质押的 67%;如果社区认为限制赎回必要性不大,则每天可以赎回一次,每次赎回无限制。出块惩罚:如果有节点没有及时出块,惩罚整个系统,惩罚系数定义为10 的出块比例次幂,比如,每出 252 块发放一次奖励,如果这轮 252 块中有 10 个块没出块,那么整个通胀奖励就会在原有基础上乘以 10 的 0.96(即 1-10/252)次方,约等于正常通胀奖励的 91.2%。2. EOS 机制现状及新机制概述 2.1. 目前的机制 目前,通过委托(质押)EOS(可以给自己质押,也可以质押给别人),可以得到: 主网的 CPU 和 NET 资源:资源可以让账户执行事务(Transaction)操作。账户拥有的资源和质押数量正相关,获得资源的数量是全网资源的一定比例,和质押占全网质押比例有关(PowerUp 采用前);投票权:可以投给至多 30 个节点,或指定代理人(proxy)替他们投票。注意,投票权不是通过委托 EOS 才能产生,而是持有 EOS 就可以产生,因此即使你不委托 EOS,仅仅通过将持有的 EOS(以及背后的资源能力)“出租”(通过资源交易所 REX),也可以拥有投票权,但资源使用权交给了其他人。投票决定了哪些节点负责出块,这是 DPoS(委托权益证明)机制的关键组成部分,用以确保 EOS 区块链的安全。目前,委托(质押)EOS 的行为没有得到任何奖励或报酬。而且,委托(质押)EOS 给其他人也不会收取租金,但在资源交易所 REX 里面出租 EOS 却可以获得额外的 EOS。而且,委托(质押)赎回可以随时发起,3 天后到账。 通胀奖励的分配:目前 1%的通胀代币通过系统奖励给出块节点和备用节点,用来奖励他们处理链上事务并维护 EOS 公链。其中,75%的通胀奖励按获得票数发给出块节点和备用节点,25%的通胀奖励按节点出块比例发给节点。 2.2. 新机制概述 Prysm 设计的新机制,和原有机制有几点关键的区别: 质押不再换取 CPU 和 NET 资源,资源获取通过独立的资源管理系统获取(比如从 REX 购买或 PowerUp 付费);质押只用来换取投票权,仅仅持有 EOS 或买入 REX 不再拥有投票权;新的赎回机制:同时限制赎回频率和每次赎回的赎回比例;为质押者提供质押通胀奖励。在每个共识回合(consensus round,126 秒,出 252 个块)结束后,通胀奖励以质押的形式(奖励同样受到赎回频率和比例限制)发送给质押者,奖励数量=投票分配比率(voter_rate)*该账户质押数量/所有账户质押数量;通胀剩余部分奖励发给节点,作为节点通胀奖励,节点通胀奖励取消了原来的出块奖励,所有奖励按得票数发给出块节点和备用节点。 之所以取消出块奖励,其中一个考量是:在有出块奖励的情况下,21 号节点和 22 号节点的收益差距约为 40%,但二者所提供的基础设施成本几乎没有任何差异。3. 通胀率:要匹配经济增长 EOS 代币目前在网络中充当着三种角色: 节点的通胀奖励;分配网络资源(CPU 和 NET)的手段;一定的货币职能(主要是交换媒介),促进公链上参与者之间各种类型的交易和事务。这个部分主要讨论 EOS 的货币职能。想要 EOS 发挥一定的货币职能,就得确保市场参与者承认它是一种可靠和相对稳定的交易手段。比如,通胀率不能太高,否则,参与者可能会拒绝接受它作为奖励或支付手段。 因此,为了保持稳定的基本代币价值,代币流通供应的增长速度必须大致与经济活动的增长速度相匹配。这里需要注意的是,即使控制了总代币通胀率,流通代币通胀率也有可能上升,比如:质押赎回卖出、通胀奖励卖出、Block.One 解禁卖出等。 一般来说,承担交换媒介代币的价值与链上经济活动、流通代币总量和代币流通速度有关。 基础代币价值=链上经济活动 ÷(流通代币总量 × 代币流通速度) 流通代币总量:不包括 Block.One 持有的代币、锁定或质押的代币以及由于其他原因导致无法使用的代币,截至 2021 年 1 月 31 日,市场流通货币总量为 9.26 亿;代币流通速度:一段时间内代币被消费的次数。美元的季度流通速度约为 1.1~2.2,比特币的季度流通速度约为 1.1~1.6,这里假设 EOS 的季度流通速度约为 1.1;链上经济活动:使用代币购买商品或服务的法币价值,类似 GDP 的概念。注意,投机交易或代币转移不包括在内。假设 EOS 代币价格就是 EOS 的基础代币价值,基于其他设定,我们可以计算出 2021 年 1 月 31 日的市场隐含链上经济活动季度总值约为 30 亿美元($2.91/EOS×0.926B EOS×1.1)。Prysm 通过回溯逐月计算了 EOS 的链上经济活动总值,波动很大。因此在假设 EOS 经济活动增速时,采用了假设法: 上限假设:5%,个人认为这个假设过于保守了;下限假设:2.4%,这个数字约等于发达国家的经济增速(美国 3.0%、欧盟 2.2%、OECD 3.0%);经过测算,对应的系统通胀率应该在 1.2%-3.8%左右。但这种假定具有巨大的不确定性,因此通胀率应该随着时间调整。但基于目前的现状,这样的假设是合宜的。 4. 通胀分配:不能降低节点奖励 节点对 EOS 网络运营至关重要,主要负责验证交易,生产新的区块,并授权系统合同升级。此外,许多节点还密切参与网络的发展和增长,提供数据反馈、建议分析和其他社区服务。 考虑到网络需要吸引并留住节点,基于实证分析,Prysm 认为新机制下发给节点的通胀奖励不要低于目前的水平,尤其是对于出块节点。考虑到出块奖励不再发放,建议给予节点 1.2%的通胀奖励下限。如果通胀达到了 3.8%,那么节点领取通胀奖励的 32%,如果通胀下降到了 1.2%,那么通胀奖励 100%给予节点。 论证如下: 4.1. 节点的成本 节点需要支付的成本主要包括提供直接托管和处理数据服务的费用,项目发展费用,营销费用等。而且。出块节点的成本往往比备用节点的成本高不少(详见非官方调查《EOS 节点是否像我们想象的那么富裕?》),在 2018 年末,出块节点一年的成本约 104.64 万美元,备用节点约 37.7 万美元。 4.2. 出块节点处于盈亏平衡点附近 首先,结合上面的成本数据,考虑单个节点的收益情况。 出块节点的收益主要由两部分构成: 出块奖励:通胀率 1%的 25%;投票奖励:通胀率 1%的 75%,再乘以出块节点的投票占比。出块节点的投票占比历史数据如下:  收益分析:比较典型的两段时间: 2018/7/1-2019/7/1:出块节点投票占比约为 39.9%,据此计算,出块节点一年的收益约为 127.41 万美元,如果成本如前所述,利润率约为 17.9%(仅考虑节点收益,没考虑节点自己质押产生的收益);2020/5/1-2020/12/31:出块节点投票占比上升到约 55%,但与此同时 EOS 价格维持低位,因此出块节点一年的收益约为 95.42 万美元。为了避免亏损,节点此时大概率会降低自己的支出。在新机制下,如果出块节点没有了出块奖励,想维持目前的盈利水平只能让出块节点的投票占比上升 10%,或者继续减少成本。这似乎都不是很好的情况。 再从节点的总量变化上考虑这个问题。 看一下历史累计注册节点和活跃(已注册)节点数据:  目前的节点奖励率足以有效地维持目前节点的数量,同时每月吸引少量的新节点加入网络,这是相对健康的竞争环境,鼓励现有节点提供更好的服务。如果奖励持续减少,有可能影响节点参与度。 5. 赎回限制:引入单次赎回比例上限与赎回间隔 在新机制下,赎回限制受到两个参数影响: 单次赎回比例上限:withdrawal_limit,可赎回占现有质押数量的比例;赎回间隔:claim_period,每次赎回的间隔时间;Prysm 建议:单次赎回比例上限设定为 0.67(67%),赎回间隔设定为 7 天(604,800 秒)。这样的结果是:2 周赎回全部的 96.4%,3 周赎回 98.8%,4 周赎回 99.6%。当然也有另一种方案:单次赎回比例上限设定为 0.2(20%),赎回间隔设定为 1 天。这个和 Prysm 提出的方案是等效的,但会要求更多的操作次数。 5.1. 不同参数设定演示 以下是两种方案测试:第一种的赎回间隔是 1 天,第二种的赎回间隔是 7 天。可以发现,单次赎回比例上限越小,赎回期越长,解质押清算的时间越长。   举例:以下两种方式在 2 周后的效果类似: A:100 个 EOS 质押,单次赎回比例上限为 0.2(即 20%),赎回间隔为 1 天;B:100 个 EOS 质押,单次赎回比例上限为 0.78(即 78%),赎回间隔为 7 天;天数可赎回-A赎回后余额-A可赎回 B赎回后余额-B001000100120800100216640100312.851.20100410.2440.96010058.1932.77010066.5526.21010075.2420.97782284.1916.7802293.3613.42022102.6810.74022112.158.59022121.726.87022131.375.50022141.104.4017.164.84单次赎回比例上限可以被设定为 1(即 100%),但是设定赎回上限比例有一定的好处: 将投票权赋予那些更看好 EOS 长期发展的账户;缓解赎回行为带来的短期波动性;有助于网络参与者对整个网络流通供应总量形成更稳定的预期。5.2. 设置这两个参数的考量 1、历史数据显示,目前的质押者本身有长期质押特性 Prysm 统计了 2020 年 10 月 1 日起开始的 12 周内质押者的质押情况,其中白色部分是 10 月 1 日快照质押者的变化趋势,蓝色部分是 EOS 所有质押情况:  可以看出:10 月 1 日质押者在接下来的 12 周内,质押总量只下降了 4.1%,这批质押者质押的 EOS 依然占整体质押量的 95%以上。即使没有赎回限制,EOS 质押者也存在长期质押的特征。 需要注意:虽然历史数据存在长期质押的特征,但一旦引入赎回限制,某些质押者的行为可能会发生改变,比如交易所账户,因为他们需要保持一定的流动性以满足客户的赎回。 2、可以缓解负面冲击带来的价格崩溃 如果没有赎回限制,一旦市场出现了比较大的负面冲击(比如价格暴跌),可能引发恐慌而大规模赎回,进而导致价格螺旋式下跌。限制巨额质押者立即抛售代币的能力,可以为市场参与者在面对负面冲击时提供更大的信心。 目前,其他公链也有赎回限制的条款,一般来说,拥有投票权的质押赎回条款往往更加严格:  3、并非不可或缺 赎回限制也并不是一定要存在,如果没有赎回限制,除了存在小概率的巨额抛售外,并没有其他风险。也有一些公链采用了没有赎回限制的做法。 6. 预期结果模拟 新机制下,质押者能够获得两种奖励: EOS 奖励,可马上使用或交易;投票权奖励,参与社区治理。质押者预期的质押数量,与质押者的机会成本、质押奖励、投票价值有关: 质押投票的机会成本收益率 × 质押数量=质押投票奖励收益+投票价值 经过模拟运算(虽然有说明,但没太搞懂它是怎么算的),预期结果如下: 情境经济活动增速投票价值总通胀率质押通胀分配比例隐含名义收益率均衡质押数量均衡质押比例高增长/低投票价值5.0%低3.8%68%5.9%4.46 亿48%低增长/低投票价值2.4%低1.2%0%0.0%1.89 亿20%高增长/高投票价值5.0%高3.8%68%4.3%6.14 亿66%低增长/高投票价值2.4%高1.2%0%0.0%3.85 亿41%Prysm 也统计了目前其他公链的相关数据,得到相似的数据: 均值名义收益率通胀率质押比例质押投票权平均值6.20%4.82%51.84%有中位数4.78%4.90%64.06%有平均值11.92%4.0%29.45%无中位数7.12%0.57%36.99%无—- 编译者/作者:ponge 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

《Block.One:基于质押的投票和奖励机制》笔记

2021-04-25 ponge 来源:区块链网络

LOADING...

相关阅读:

- DooPrime德璞资本:交易时如何选择外汇货币对?2021-04-25

- KFI启用新LOGO开启财富增长全新时代2021-04-25

- DooPrime德璞资本:交易者必看的MT4与MT5的区别详解2021-04-25

- 徐静看币:ETH震荡下行BTC弱势反弹2021-04-25

- 美股深夜跳水引发加密货币市场巨震FIL后市怎么走?2021-04-25