“好吧,那现在怎么办?” 这基本上就是比特币市场在过去几周所说的。 然后,周末现货市场的抛售引发了价值数亿美元的期货清算,导致价格进一步暴跌。 自从大规模反弹在 11 月 10 日达到历史高点 68,990.90 美元以来,最近几周价格下跌并保持在 60,000 美元以南。 一些炒作似乎与比特币期货交易所交易基金 (ETF) 的推出有关,随后的失望似乎同样反映了一个不知道下一步该做什么的市场。 看看 10 月 19 日上市的 ProShares 比特币策略 ETF (BITO)。两天内,管理资产 (AUM) 达到 12 亿美元,现货比特币比上个月上涨了 50% 以上。

几周以来,人们一直期待美国证券交易委员会 (SEC) 将允许某种基于比特币的 ETF 开始交易,该交易于 10 月 15 日开始交易。 然后……嗯。 截至周五,第一只比特币期货 ETF 的资产管理规模约为 14 亿美元。 这大约是比特币价格见顶时的价格。 值得注意的是,ETF 的股票数量自推出以来一直稳步增长,仅出现了几次净下降。 10 月 21 日,它的股票不到 30,000 股,而现在略低于 40,000 股。

这告诉我们,人们对持有比特币的兴趣越来越大,但它不像几个月前那样大放异彩。 Perp 步行 甚至在 9 月底就开始盛行的永续期货市场以美元计算的未平仓合约 (OI) 也在周末暴跌之前温和下降,当时有关 SEC 最终举措的谣言开始蔓延。 未平仓合约在 10 月 20 日达到 266 亿美元的高位,到周五约为 220 亿美元。

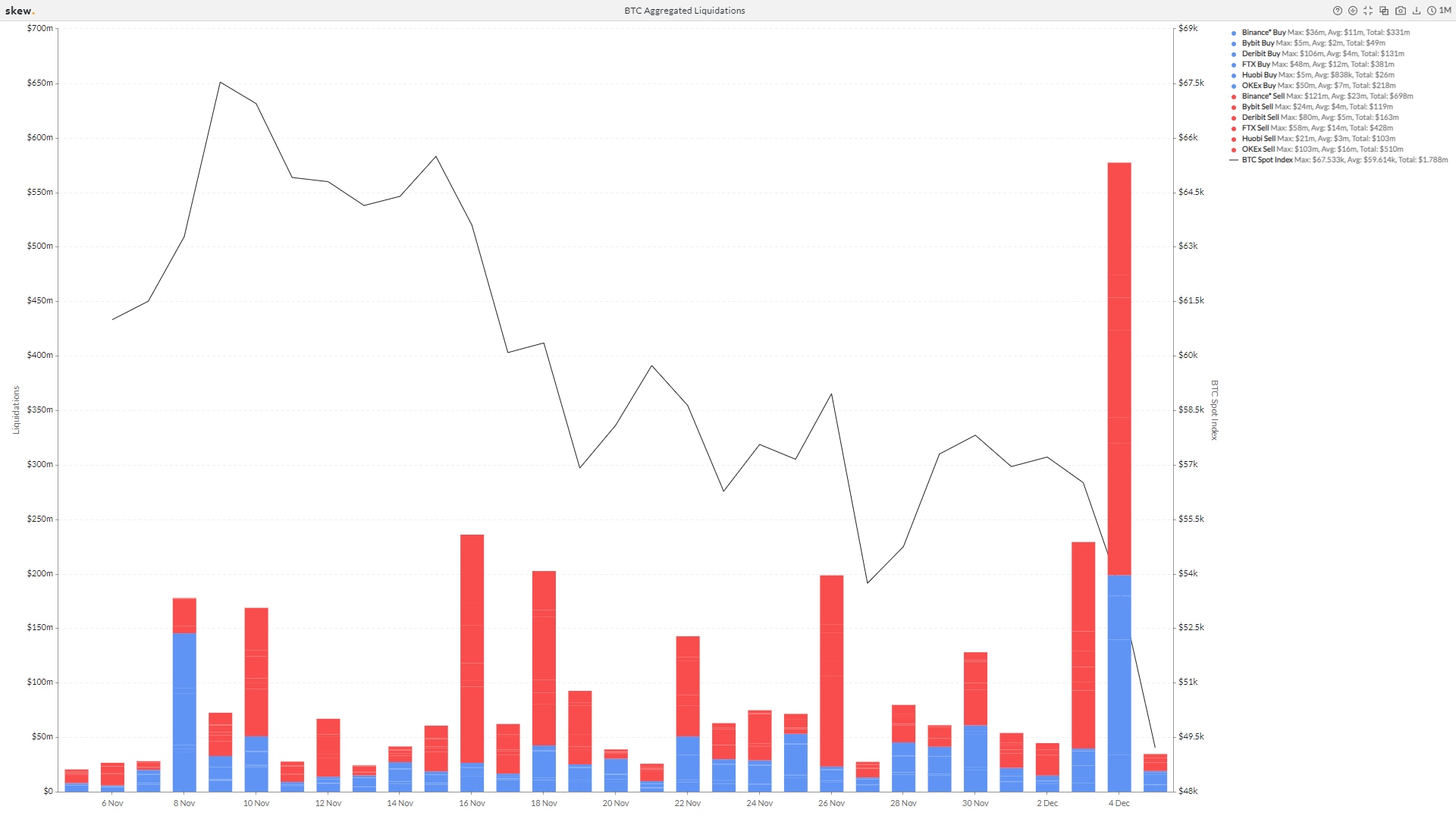

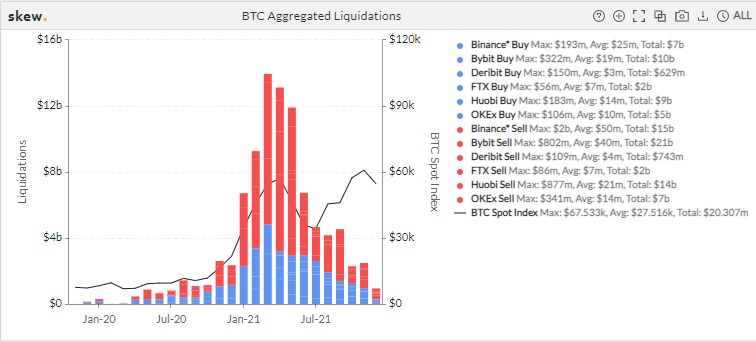

永续期货是非常短期的期货合约(最快 8 小时结算,如果不是更早),交易者可以对短期价格变动进行高达 100 倍的大量杠杆赌注。 不过,数据中有一个结。 11 月 26 日,几乎所有市场都出现了对 COVID-19 新 omicron 变体的担忧。 那是全球市场的“避险”日,多头头寸的清算也无助于比特币价格。 芝加哥商品交易所的比特币 11 月期货合约当天到期也无济于事。

由于比特币价格下跌约 9%,未平仓合约总额降至 190 亿美元以下。 然而,比特币并没有停留在那里,而是反弹,未平仓合约的价值也是如此。 11 月 26 日的 2 亿美元清算(据 Skew 称)甚至不是 11 月最多的。 然后这个周末来了。

十一月在清算方面有点沉闷,所以如果有什么需要清理,就会造成一些损害。

就比特币而言,未平仓合约保持稳定——而且很高。 这表明许多人借入了他们的头寸,而当本周末发生抛售时,这些头寸仍然未清。 Arcane Research 的分析师在 11 月 30 日的每周报告中写道:“以比特币计价的 OI 现在已经保持在 365,000 BTC 以上一个多月了。”期间。 这可能表明市场目前已被杠杆过度饱和。” 直到本周末,比特币的高持仓量才导致波动性突然飙升。 这是因为自 5 月以来,硬币保证金期货合约未平仓合约的比例一直在下降,并在 10 月跌至 50% 以下。 在市场低迷期间,硬币保证金期货往往会加剧损失,导致更多的清算和更深的价格下跌。 ETF与整体市场 资产管理公司和 ETF 提供商 Bitwise 的首席投资官 Matt Hougan 表示,比特币期货 ETF 可能暂时推高了价格,但尚未达到足以产生持续影响的规模。 “我们没有看到持续的资金流入使 ETF 或更广泛的比特币期货 ETF 真正具有系统重要性,”Hougan 周三在 CoinDesk TV 的“先行者”节目中说,“如果这继续增长到 20 亿美元、50 亿美元或100 亿美元的产品,它可能已经开始对期货市场产生更大的影响,但我认为 10 亿美元左右不会产生巨大的影响。” 另一方面,从长远来看,这些比特币 ETF 不一定是可以忽略的。 “ETF 的存在有助于让更多机构参与进来,”侯根说。 比特币退出 Snoozeville 尽管感恩节后出现抛售,但在周六之前的过去几周里,这是一个无聊的市场。 可以肯定的是,杠杆率相对较高,正如未平仓合约的规模所证明的那样。 但它并没有暴涨。 也没有暴跌。 现货交易量连续数周保持稳定。 价格在 50,000 美元的范围内,这一水平在一年前似乎是一个狂热的梦想。 这并不是说不可能发生大型清算事件; 当然,这可能发生,而且确实发生了。 全球最大的比特币期权交易所 Deribit 的一个月到期时的隐含波动率与现货(“平价”)类似,自 8 月以来平均为 77%,偶尔飙升至 85%。 隐含波动率给出了市场对价格标准偏差的预期。 它是通过在期权模型中输入几个因素来解决的,因此期权价格越高,隐含波动率越高,所有条件都相同。

虽然 80% 的隐含波动率表明任何其他资产类别可能很快就会结束,但加密货币的情况并非如此。 尽管如此,它几个月来一直处于区间震荡。 就好像市场在说,无论如何,这很好。 即使周六现货价格下跌,1 个月平价的隐含波动率也曾短暂达到 98% 左右的峰值,然后在几个小时后回升至约 82%。

期权交易者预计比特币甚至以太期权的价格走势将持续平淡,尤其是相对于替代加密货币(山寨币)的情况。 总部位于新加坡的 QCP Capital 在上周的 Telegram 广播中表示:“就仓位而言,我们继续大量做空 BTC 和 ETH,而不是做多山寨币。” 价格必须变动 比特币需要某种外生催化剂。 由于杠杆(以永久期货未平仓合约的形式)处于高位,交易量相当温和且隐含波动率接近 80%,周六的抛售发生在看似自满但微妙的市场中。 毕竟,这样的条件通常为朝一个方向或另一个方向的大动作奠定了基础。

—- 原文链接:https://www.coindesk.com/markets/2021/12/05/how-bitcoin-set-itself-up-for-this-sell-off/ 原文作者:Lawrence Lewitinn 编译者/作者:wanbizu AI 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

比特币如何为这次抛售做好准备

2021-12-06 wanbizu AI 来源:区块链网络

LOADING...

相关阅读:

- 高昂的 Gas 费用不仅仅是 ETH 的问题,SOL 也不是免疫的2021-12-06

- 在缓慢上涨阶段开始之前,比特币价格可能会再次下跌2021-12-05

- 比特币是否成为传统市场“避险”游戏的牺牲品2021-12-05

- Crypto World’s Growing Industries 宣布:“这个行业增长了 37,000%!”2021-12-05

- dYdX 每秒中断 45 笔交易2021-12-05