3月2日,美国国税局(IRS)更新了有关虚拟货币交易的常见问题(FAQ)。 新的常见问题解答规定,仅加密交易包括使用真实货币购买虚拟货币的纳税人无需对2020 IRS 1040表格首页上的问题回答“是”。此说明与简单问题的普通阅读完全相反。关于加密货币,此处以红色突出显示:

2020年IRS表格1040第1页 GMM 我之前曾在这里,这里和这里写过关于IRS对加密帐户持有者的强制执行的文章。 揭露加密货币账户持有人是加强该领域执法的关键部分,正如我在两周前解释的那样,IRS着眼于这一新兴税收领域的刑事和民事执法。 2020年IRS表格1040和1040指令均规定,从事任何涉及虚拟货币交易的纳税人必须选中1040表格第1页问题旁边的“是”框。但是1040指令提供了更多的颜色,解释说:“涉及虚拟货币的交易不包括在钱包或帐户中持有虚拟货币,也不包括将虚拟货币从您拥有或控制的一个钱包或帐户转移到您拥有或控制的另一个钱包或帐户。” 今天发布的常见问题解答提供:

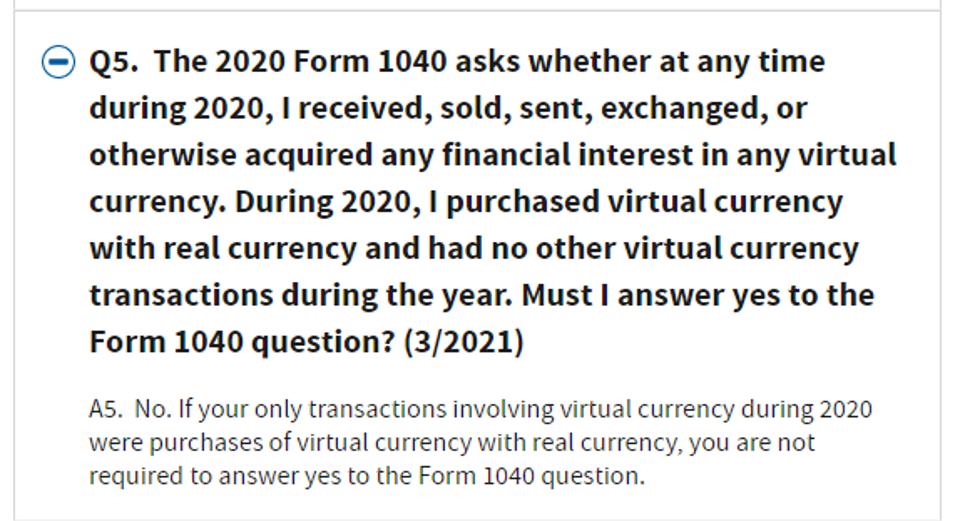

国税局第5季度虚拟货币常见问题解答 GMM 在2020年购买但未出售虚拟货币的加密货币账户持有人是否应该根据此常见问题解答和1040指示对问题回答“否”? 我不会在上面打赌一个比特币。 首先,纳税人不能依赖非正式的IRS指南,例如常见问题解答,甚至是《内部税收手册》。 是的,你没有看错。 国税局被允许并确实以常见问题解答和《内部税收手册》的形式发布指南,以帮助纳税人(和税收代理人)浏览税法网。 但是,有大量的判例法说,纳税人没有基于权利的“权利”,也不能试图执行这些权利。 Eaglehawk Carbon,Inc.诉美国,122 Fed。 Cl。 209,221(2015)(指出IRM规定“做到无可厚非”[ ] 没有法律效力”); Fargo诉专员,447 F.3d 706,713(9th Cir。2006)(注意到“[th]e《内部税收手册》没有法律效力,也没有赋予纳税人权利”); Valen Mfg。Co.诉United States,90 F.3d 1190,1194(6th Cir。1996)(注意到 [“[t]但是,该手册的规定只能“管理国税局的内部事务。 他们没有法律效力,”(引用美国诉霍恩案,714 F.2d 206,207(1st Cir。1983)); and Marks v。Commissioner,947 F.2d 983,986,n.1(DC Cir。1991)(注意到 [i]t已经很好地解决了… [I.R.M.] 是目录,而不是强制性的,不是编纂的法规,并且显然没有法律的效力。”) 其次,根据FAQ或1040的说明,当实际答案为是时,如果对问题的答案为“否”,则从技术上讲是正确的,但可能导致不良后果。 单纯购买虚拟货币不会产生应课税事件。 即使2020年没有税款,如果纳税人根据FAQ在2020年回答否,但随后没有提交2021年的纳税申报表,或提交了忽略加密交易的纳税申报表,请放心IRS会争辩在2020年回答“否”表明有意隐瞒加密货币。 因此,司法部税务司也将这样做。 即使以后要为纳税人辩护,简单地通过IRS民事或刑事考试也会花费大量时间,情绪困扰和专业费用。 虽然常识说,根据常见问题解答回答“否”应该是完全可以的,但作为税务诉讼律师,它可以在与IRS的民事和刑事税收纠纷中为客户辩护,但我会建议购买但未出售加密货币的客户回答是,除非有令人信服的非税收理由不这样做。

—- 原文链接:https://www.forbes.com/sites/irswatch/2021/03/03/irs-rules-on-crypto-reporting-just-got-even-more-confusing/ 原文作者:globalcryptopress 编译者/作者:wanbizu AI 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

国税局报告比特币和其他加密货币的规则变得更加令人困惑

2021-03-03 wanbizu AI 来源:区块链网络

LOADING...

相关阅读:

- 澳大利亚绿色能源比特币矿业公司将首次公开募股前的资金增加一倍2021-03-03

- 火币晚报:全球第二大保险机构怡安(Aon)开始涉足DeFi2021-03-03

- 莱特币,唯链,本体价格分析:3月3日2021-03-03

- 通过职位发布发现密码输入时的财务提示; 万事达卡和Visa提前进入游戏2021-03-03

- 炒币教父3.3:垃圾项目横流遍地你要了解这些事实2021-03-03