浅析LDF分布式金融协议 LDF框架的发展愿景是什么? 2020年发展重点 Lend0x项目架构师 何京汉1 LDF的愿景是什么 LDF的创立之初,观察到分布式金融及通证对传统金融业态及互金平台业态的创新,笃定今后的金融生态是三种金融生态的有机结合。 为理解LDF的愿景,首先回顾金融科技发展50年历程,所构建了三种金融业态 ·传统金融(系统简称Fiat)50年,建立了金融产品全球化电子化支付交易网络 ·金融科技Fintech平台经济(系统简称Platform)20年,依托云端网络以移动支付为基础,创建平台经济 ·区块链加密通证网络(Crypto Token )10年,正在构建“全球共享总账”,分布式通证资产对接传统金融账户、交易体系和平台经济,这就是我们所处的十字路口。

国际清算银行三种金融业态领域的分类 在国际清算银行总结的三种金融业务语义,区块链被设计成一个多方参与记账,共享一个账本的“总账系统”; 在系统构架层面,LDF非常认同以太坊创立之初就是以建立一个“全球计算机协作网络”为目标。 LDF愿景是用区块链重构金融科技架构的资产端,通过协议层连接传统金融系统Fiat,互联网平台(Platform),共享客户、产品和资产,通过分布式智能合约搭建下一代金融网络。 2 LDF框架(Framework)的特点是什么?框架如何达成LDF远景的? 1.LDF架构及LDF模型 区块链技术与Fiat及互金的互联,LDF研发了融合三种金融形态的金融LDF架构。该架构建筑在“互联网金融微服务API模型”、“金融领域模型”、“区块链Web3.0模型”之上,包含上百个金融微服务,几十个业务API、十几个区块链智能合约(以下简称为LDF模型)。该模型代表着三种金融业态的最佳实践,具有高度的通用性和互联性,为“连接传统金融系统Fiat,互联网平台(Platform),共享客户、产品和资产,通过分布式智能合约搭建下一代金融网络”的LDF远景奠定了基础。

2.LDF框架的三个组成部分: ①. 全球化金融语义学分类, ②. 分布式平台框架, ③. 协作共享的服务设计。 一. LDF框架将金融语义分类为(产品合约、资产通证、参与者客户、事件交易、钱包账户地址等)领域模型,在构建这些领域模型的基础上,与三种金融业态伙伴搭建各种场景及平台互联。 分布式平台LDF框架。为实现LDF远景,为此设计LDF框架,需要遵守以下基本原则: ·赋能链上与链下生态伙伴的平台; ·选择区块链金融、云金融与传统金融互通的基础设施; ·依托区块链架构实现去中心化与云架构互鉴

LDF框架主要体现在: ·通证技术:LDF寻求与加密通证如稳定币,CBDC平台业务伙伴在通证层面的协同 ·金融协议:分布式金融协议与传统金融的报文协议(如开放银行API)互联,实现如预言机等数据上链,链上链下数据共享 ·DAO:按照通证经济学,开发自治的链上市场 LDF在2019年推出分布式借贷业务框架及数字资产抵押债券框架(合成资产),未来将陆续推出覆盖保险、汇兑、保理、衍生品等业务模式的框架服务。 DeFi借贷协议框架

LDF目前发布的DeFi借贷协议,是基于稳定币(suchasLibra,anERC-20stablecoinsuchas Dai, USDT oranERC-20utilitytoken)区块链中的一个协议,贷款人(Suppliers)它可以将token货币市场中token抵押为抵押资产,以法币贷款的方式提供给借款人(borrowers)。 二.协作共享的服务设计: LDF团队非常赞同“全球共享账本”及“全球计算机协作网络(由以太坊提出)”,这些区块链技术元年提出的技术远景。为此, · LDF的每个业务场景都是与公链与联盟链生态圈合作完成的 · 基础层,选择网络支持联盟区块链、以太坊等公链、跨链的互联的伙伴或平台 3 LDF的研发市场方向在哪里? 1. 借贷市场 一、借贷产品研发 回顾 2019 年7月,LDF 在创建初始已经开始“借贷产品”的研发,正如白皮书上所反映的多种借贷场景。 1. 借贷市场容量 2019年,DeFi 领域的借贷市场锁仓资金规模为11亿美金;互联网借贷市场规模为1378亿美金。在加密市场中,DeFi 生态领域主要集中在数字货币借贷市场,据DAppTotal.com DeFi专题页面数据显示:截至目前,已统计的21个DeFi项目共计锁仓资金达11亿美元。在看互联网金融市场,据亿欧对互联网借贷市场分析报告信息显示,2018年,全年互联网借贷金额为16060亿元,2019年全年网贷行业的成交金额为9649.11亿元,即约为1378亿美金。 2. 借贷领域过往一年最赚钱 有研究发现(8 个项目发币的小规模领域),借贷,凭借其中 5 个币种过去 90 日及过去一年 ROI 中位数为正(按美元计算),成为了收益最高的领域。这 5 个币种分别是 Maker、Nexo、Ripio Credit Network、Aave 以及 Cred 。整体而言,借贷领域的加密货币过去一年的 ROI 中位数超过 75% ,过去 90 日超 15% 3. 借贷业务典型场景用例(时序图) 借贷用例1. 凯文数字钱包公司抵押数字货币开展贷款 凯文目前一个数字货币钱包服务提供商,为了方便用户使用以及促进用户活跃度,凯文计划推出了基于libra稳定币或者其他加密货币的借贷服务,但是他自己本身并没有类似经验,同时由于币币兑换和数字货币与法币的兑换都只有通过交易才能实现,这有可能会让用户对于借贷服务的推出并不热情。 通过使用LDF的解决方案,凯文的这些问题可以得到解决,首先LDF拥有完整的借贷服务体系,同时作为借贷服务体系支撑的底层框架涵盖了现有金融体系的基本元素,这样也完美解决的法币与数字货币间的汇兑问题。从操作层面上来看,凯文只需要下载LDF的协议代码,阅读文档,就可以根据自己的需求来进行服务部署,可以说是一站式服务。

借贷用例2 贷款人借贷债权转让 为爱丽丝提供贷款的实际上并不是平台而是一个独立的贷款人或者机构,平台只是撮合方。而这个这里为爱丽丝提供贷款的人艾伦,他通过平台给爱丽丝提供了贷款。而他自己将得到相应的利息收入。然而天不从人愿,艾伦发生了一些突发事件。 急需资金但出借的资金需要15天后才可以连本带利返还,如果他提前终止合同将受到惩罚,艾伦为此一筹莫展。为此他咨询了LDF的客服,客服告诉他这个问题在LDF上其实是很好解决的。不同于其他平台,LDF为贷款提供方提供债权转让的服务。所谓债权转让就是借贷双方产生借贷关系后,借方就是债务方,而贷方就是债权方。在LDF平台上贷方是可以把债权进行自主出让或者委托平台出让。 在用例中,客服告诉艾伦,只需要在他的借贷详情下面选择转让债权即可。然后根据上面的提示填写出让相关要求,点击发布即可。艾伦还可以选择委托平台来进行债券出让。 客服还告诉艾伦,在债权出让过程中,他需要得到爱丽丝的许可才可以进行债权转让。同时债权转让完成后,平台也会及时通知爱丽丝。当然如果爱丽丝有任何违约行为,艾伦则不需要得到爱丽丝的许可。

五、借贷业务智能合约代码示例

LDF借贷框架 LDF借贷框架的时序图、业务服务、智能合约解读: LDF借贷框架继承“DeFi借贷框架”,在与不同机构的借贷场景中,随着数字货币(如CBDC,DCEP)及链下数据技术的发展(如预言机Oracle) 1.抵押稳定币(或CBDC) 业务上从链上获得稳定币,放入资产池;从资产池赎回稳定币。在技术实现上,锁定和解锁稳定币地址。 2.业务服务或智能合约 业务服务部署于平台公司,服务于贷款人借款人的借贷服务。平台公司开发不同的智能合约实现各种借贷场景。 贷款智能合约:这里指的是用稳定币抵押贷款,又称“抵押放款”。要求借款方提供一定的抵押品作为贷款的担保,以保证贷款的到期偿还。这里的抵押品特指通证资产的稳定币。贷款期满后,如果借款方不按期偿还贷款,平台有权将抵押品(通证资产)变卖为法币,用变卖所得法币偿还贷款。拍卖款清偿贷款的余额归还借款人。这里平台为保证变卖款足以清偿贷款,平台在“稳定币抵押”环节将适当设置贷款“抵押比例”。 产品条件:借贷支用期限、还款方式、产品币种是常见的产品条件参数。 */ 贷款智能合约代码示例,参见代码示例 智能贷款合约程序表达的是放款人向借款人发放贷款。 1.放款人将贷款余额(Balance)发送给借款人。 2. 然后贷款合约部署区块链上。 3.本智能贷款合约跟踪贷款的支付。 4.跟踪贷款资金的提取。 ●智能合约合作机构合约条件。 平台公司与合作机构合作时,以合约方式对资金的使用条件进行配置,如最低保证金、机构业务范围、放款区域、放款客户条件、放款资金成本等。 ●智能合约产品条件用规则条件配置实现(如贷款合约中的变量,参见代码示例) 智能合约在不同的场景下,配置不同的产品参数。 贷款政策:是贷款的配置条件参数。 政策条件:政策条件就是贷款产品需要配置的条件参数,用规则条件配置实现。KYC调查、额度循环方式、还款方式、绑定信用卡、支用期限、单笔支用范围、无KYC压低条件等,是常见政策条件。 3.区块地址、钱包账户地址、智能合约地址 借贷客户:分为贷款人(Suppliers)和借款人(borrowers)。 ●贷款人(Suppliers)指提供通证抵押,获得法币并付出利息的客户; ●借款人(borrowers)指提供法币获得利息收入,贷款期满获得本息收入的客户 ●合作机构(智能合约地址,区块地址) 为实现全流程的借贷业务,平台公司需要与其它金融机构(金融平台)合作,满足贷款产品的资金要求。 4.资产池: 这里的资产池由多个抵押的稳定币或资产通证构成。链上公司利用预言机技术将平台公司的云端借贷资产上链,供智能合约访问;而平台公司(Platform)则此借贷资产基础上利用归集和清扫等金融工具,丰富了链上和链下借贷生态,进一步开发平台的产品。 如参见下一节数字资产抵押债券(CryptoABS)就可以用“资产池”中的借贷资产债权作为抵押,发出CryptoABS通证,为市场提供数字资产的流动性。 5.稳定币或央行数字货币(CBDC)抵押:抵押稳定币已形成资产用于贷款。 CDBC或稳定币: CDBC只央行数字货币,如DCEP,其币值不差别是通证化的现钞;稳定币一般指例如 Libra, ERC-20 稳定币如Dai, USDT 或者 ERC-20 utility token等 6.银行网关(Payment Gateway) ●银行(Fiat)的支付网关: 用于银行、证券公司以及相关机构间业务数据交换的系统。 因各地区实现方式而不同,分为信用卡支付及借记卡支付。支付网关(Payment Gateway)是银行金融网络系统和Internet网络之间的接口,是由银行操作的将Internet上传输的数据转换为金融机构内部数据的一组服务器设备,或由指派的第三方处理商家支付信息和顾客的支付指令。国际信用卡支付网关一般由第三方支付公司(如Paypal)和银行一起合作,开发。 ●资产公司网关(Bank-Securities Data Exchange Platform) 本贷款智能合约代码代表发起人向其客户发送的简单固定分期贷款。发起人将贷款余额转给借款人,并在借款人偿还贷款的区块链上部署合约代码。该代码允许跟踪贷款,支付贷款并从中提取资金。当借款人拖欠时,贷款将通知发起人/服务机构 贷款智能合约代码示例:

4

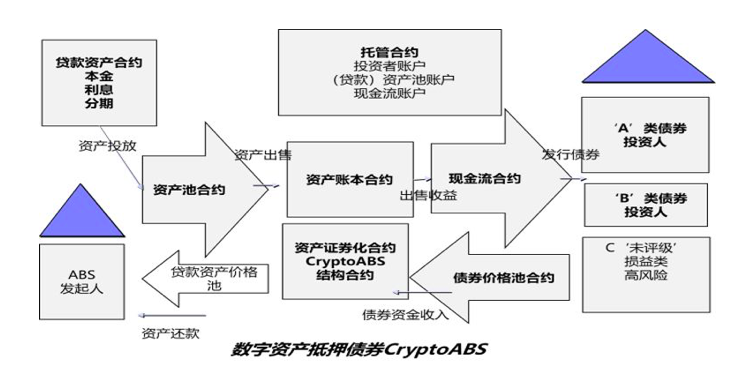

加密资产市场不成熟,也受困于流动性缺乏;与历经数十年建立了流动性基准的传统金融体系中的资产不同,大多数加密资产面市都不过几年光景。例如,比特币 24 小时的交易额约为 7 亿美元,而苹果公司股票一天的交易额则为 53 亿美元。流动性不足限制了基础协议的效用。 合成资产可以用来向市场注入流动性,从而降低投资者的成本合成资产如信用违约互换 (CDS) 以及资产支持证券是一种模拟其他工具的金融工具其中ABS具有非常广阔的前景。 资产证券化是指把欠流动性抵押数字货币,但具有未来现金流的链上借贷资产(如锁仓权证的未来收益、链上平台的贷款、贷款的应收账款等)经过重组形成资产池,并以此为基础发行证券。从广义上来讲,传统的借贷资产证券化是指以借贷资产作为基础资产的证券化,包括住房抵押贷款、汽车贷款、消费借贷、企业应收账款、信用卡账款、数字货币等借贷资产的证券化;而LDF所讲的数字资产证券化,是一个狭义的概念,即针对“借贷”“贷款”“抵押的稳定币”等,特别是“锁仓权证的未来收益”发行资产支持债券。 LDF团队利用智能合约技术成功地研发了数字资产抵押债券(CryptoABS)平台

证券化合约(Securitization Contract): 为参与者(投资者,发起人,平台,Fiat)提供界面及流程处理。例如,提供发起人想要把资产池卖给投资人的处理流程。包括资产证券化的核心功能、客户端的接口、债券投资功能执行(托管合约也有相应功能)。 债券合约(Bond Contract):发行数字资产抵押债券,债券合约是债券代币合约。它允许其创建者填充任意固定的代币供应数量,并将代币分发给区块链上的所有者。代币持有人有权直接从债券合约中提取资金,具体取决于代币持有者拥有的整体供应量。债券合约跟踪资金的流入和流出。 Bond A和Bond B是债券合约衍生而来。债券合约允许其创建者铸造(挖矿)任意固定的代币供应,并将标记分发给区块链上地址的所有者。代币持有人有权直接从债券合约中提取资金,能取出的数量持有者拥有占全部供应的比例。债券合约跟踪资金的流入和流出。 A债券和B债券是这个更通用的债券合约衍生出来(继承)。 托管合约(Escrow Contract):负责在投资者与发起人(即贷款池的卖方)之间建立信任。它确保将待售池转移到资产池合约(AssetLedger)。它还确保保留按照设置发送。在投资期内,它等待投资者的资金,并允许第三方代表投资者检查复核资金交易。如果收到足够的资金,那么交易就会开始。如果未收到资金,每个参与者都可以要求退还投资。在未来版本中,可以为投资者实施拍卖,以确定债券的资本结构和定价。 资产池合约(Asset ledger Contract): 管理和跟踪发起人销售的所有抵押智能合约资产(参见,贷款智能合同合约) 现金流合约(Cashflow Contract):将资金池中的现金流量分配给每个债券的债券条款。SendFunds:根据现金流合约计算的利息和本金,发送给债券A/B,由证券化模块执行流程处理负责将Asset Ledger收集的资金分配给债券。可以使用非常简化的分配资金逻辑达到此目的。例如第三方增信资产服务或额外的信用增级,可以利用现金流合约,将增信费用添加到现金流逻辑中来。 资产证券化智能合约代码示例:

5 数字资产交易平台 10.24讲话,各种资本跑步进场,区块链的技术的应用场景金融、产品溯源、政务民生、电子存证到数字身份与供应链协同,将成为2020年联盟链的重头戏。利用数字资产上链的契机进行链改,成为各行业的共识。 链改场景一个共同的特点是数字资产与金融产品和工具及区块链的特点结合,提供给投资者更可靠的合规的工具。这种被逐步被监管认可的更可信的资产、权益,提供了数字资产市场的支持。 借助区块链技术能够提供的透明度、证券性和准确性,从而在整个价值链中提高效率,以及利用智能合约(可建立合规性)的机会,发行人和数字交易平台(金融科技公司或机构)还可以管理更大的扩大地域范围的投资者数量。也可以有更有效的二级市场操作,帮助发行人获得新的资本和投资者。 需要流动性由于数字资产追求以区块链为基础,采用受监管的使用案例,可能有兴趣发行数字资产的公司/实体类型将与现有发行人环境(例如公司)重叠。只要能够实现数字资产的好处/效率,发行人基础就有可能进一步扩大(例如进入中级市场、中小企业)。 Fintech 应关注通证化证券市场的发展,因为运营模式有可能发生变化,从而带来新的业务机会和改进的服务方式。 LDF研发团队将以“数字资产交易平台”为基础的链改项目,划分为以下主要阶段和步骤:

LDF团队与生态伙伴合作将适时推出各种 ·“数字资产发行”项目,如土地使用权交易 ·“数字资产交易”项目,如知识产权交易 6

央行数字货币与“产品溯源”、“数字身份认证”、“司法存证”、“安全通讯”等多个区块链技术结合,是探索区块链应用的重要方向。 目前,在CBDC链接的技术框架、业务选型上,LDF已着重参考Libra ,JPmorgan及澳洲央行CBDC的经验。 国内已经规划DCEP应用场景的研发与合作;其海外拓展目标支持“一带一路”的数字资产生态的开发。另有专题介绍 总结一下LDF框架 ● LDF分布式金融框架,三大特点及一个分布式平台架构 ●三种金融生态的应用模型 ●借贷、合成资产ABS,数字资产交易平台,CBDC应用等四个LDF重要的应用方向 —- 编译者/作者:上野 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

浅析LDF分布式金融协议

2020-08-16 上野 来源:区块链网络

LOADING...

相关阅读:

- 币圈V说30期:周未冷清,大家欲望越来越低了?合约市场占据大片江山2020-08-16

- LINK大旗不倒,DEFI不死!群友福利voice邀请码30个。。。。2020-08-16

- 花火首个授权节点GALAXY+链上交易平台:诞生即巅峰2020-08-16

- 许多dApp可能会受到Metamask 11月更新的影响2020-08-16

- 王团长区块链日记996篇:?本轮牛市刚开始2020-08-16