AMM的简要历史 在DeFi领域中,使用自动化做市商(AMM)来描述协议或应用程序,该协议或应用程序利用数学函数确定资产价格并随后促进两个或多个资产的交换。 AMM最著名的示例是Uniswap,这是一种去中心化的交换(DEX),它利用x * y = k的常数函数进行代币交换。自从Bancor在2017年推出链上AMM以来,AMM的不同方面有了一些显著的改进:

Curve(2019):首款针对稳定资产篮子进行优化的资产管理器。 Balancer(2020):第一个使流动资金池创建者能够自定义单个池中两个或多个资产之间权重的AMM。

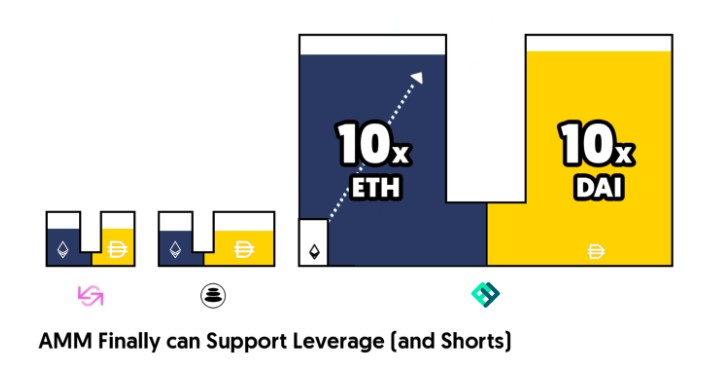

AMM的当前限制:杠杆,短路和无常损失(IL) 尽管在这一领域发生了巨大的创新,但上述所有改进都集中在为代币互换服务上,这意味着每种新方法仅适用于互换,而不适用于衍生产品,例如永续合约。

1)流动性提供者遭受了很高的永久损失, 2)未平仓头寸受到池规模的约束。 永续协议的解决方案:虚拟化AMM 为了解决AMM的当前局限性,永续协议(Perpetual Protocol)引入了一种全新的方法,称为“虚拟AMM”,从根本上扩展了AMM的应用空间问题,并首次启用了永续合约。

2.交易者Alice想以100 DAI作抵押的10倍多的ETH: Alice将100 DAI存入“永续协议”的保险库中,如上所述,这是“永续协议”的智能合约。

永续协议将来自Alice的1,000个vDAI(100 DAI的10倍杠杆)记入vAMM,vAMM作为回报,将根据常数函数(x * y = k)计算Alice收到的vETH数量。

3.交易员Bob然后以100 DAI作为抵押品进行10倍的空头ETH交易,这意味着:

永续协议将Bob的-1000 vDAI记入vAMM,vAMM则根据常数函数(x * y = k)计算Bob收到的负vETH的数量。

vAMM的独特属性 无需流动资金提供者 定期价格调整

资金支付激励套利者使市场价格尽可能接近基础指数,并使vAMM市场追踪基础指数。永续协议利用与FTX相似的融资利率公式,因此允许新的衍生品市场在利用杠杆进行交易的同时密切跟踪基础指数。 管理滑点

1)鼓励更多的流动性提供者提供更多的流动性, 或者2)增加交易费用,并回收交易利润以提供更多的流动性。

结论 上面我们介绍了vAMM的工作原理以及vAMM的几个独特属性。永续协议是vAMM的第一个实现,目前在Ropsten测试网上:https://ropsten.perp.exchange。相关链接如下: https://perp.fi/ 原文链接:A Deep Dive into our Virtual AMM (vAMM) —- 编译者/作者:洁sir 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

深入了解虚拟自动化做市商(vAMM)

2020-08-19 洁sir 来源:区块链网络

LOADING...

相关阅读:

- 暴富+暴负=你选择吧!一个朋友“潜伏”在一个群,被骗子忽悠踢出群还2020-08-19

- 埋伏了一个新币,超级应用即将爆发,准备子弹,有备无患2020-08-19

- 行走笔记:波场上的财富密码你GET到了吗?JUST的崛起与JustSwap 的诞生2020-08-19

- 第647篇:BTC上涨到12000刀,群又开始活跃了2020-08-19

- ETH期权数据显示9月份以太坊价格可能达到500美元2020-08-19