原文作者:0x6617 原文来源:欧科云链 回顾 2021 年,NFT 和 GameFi 成功接棒 DeFi,无论是在销售额、市值,还是用户数、新增项目上都有了跨越式发展。 作为年度「关键词」,NFT 涌现出了 Avatar、生成艺术、文字 NFT 等不同热点,持续吸引市场的注意力。除了与艺术品、收藏品、游戏、音乐等万物结合的横向发展外,NFT 在纵向层面,即自身可编程性和互操作性上也有了一定的探索,如碎片化、借贷等。 P2E 的模式革新了 GameFi 行业,金融属性、可玩性、Meme 等特质在 GameFi 上得到了充分融合与发挥。某种程度上,GameFi 是我们了解元宇宙的一个直观窗口,它的走红使得游戏 NFT 于 2021 年下半年在 NFT 市场占据了一席之地。但在红利期过后,GameFi 也不可避免地迎来了阵痛期,行业冲击和洗牌的质变时刻即将到来。 加密行业在 2021 年经历了许多标志性事件,比特币首次站上 6 万美元,上市公司拥抱加密资产,比特币期货 ETF 被通过……而在文末,我们也献上了对 2022 年的六大预测。 TL;DR 1、NFT 上层用例出现明显破圈,场景更加多元化,传统公司、名人加速涌入,全球普及度高;基础设施如公链、Layer 2、发行和交易平台的飞速发展为 NFT 提供了支撑。以太坊虽占据龙头地位,但已有 NFT 向其他公链迁移的迹象,可能会出现应用链等细分化趋势。就交易平台而言,OpenSea 仍是一家独大;与 DeFi 一样,NFT 开始就借贷、流动性和资产管理等领域进行探索,推动 NFT 金融化和注入流动性正当时; 2、GameFi P2E 模式促成了 GameFi 的崛起,老牌链游虽仍部署在以太坊上,但部分已有迁移之意,新生链游则倾向于选择可扩展性强、高 TPS、手续费便宜的以太坊兼容链;GameFi 的总交易量突破 447 亿美元,独立活跃钱包数在夏天超过 DeFi,成为 DApps 的主要贡献者;GameFi 总融资规模和单笔融资金额有了显著增长,DAO 的发展也为 GameFi 筹措资金提供了新渠道。链上生态,如游戏公会、IGO、开发者工具等都在逐渐壮大;GameFi 是一场技术驱动下对传统游戏模式的进化,赋予了玩家更多的权力,P2E 是其一大卖点,但面临监管、技术、行业标准缺失等诸多挑战。2021 年年末,随着 P2E 红利期消失,链游在经济模型、可玩性等出现问题,行业亟待转型; 3、六大预测 比特币处于跻身主流的临界点,以太坊与比特币的市值差将收窄;多链格局更加成熟,应用链冒头,跨链桥需求大增,Layer 2 迎来蓬勃发展;机构拥抱 DeFi,监管愈发重视 DeFi 的合规化发展;NFT、链游融入元宇宙,加速扩张;DAO 时代开启,标准化模块、框架等各类服务会更加完善,允许用户一键式创建 DAO;从 Web 2.0 到 Web 3.0 转变,基础设施已初具形态,Web 3.0 或成为打破互联网僵局、承接发展的关键。 一、2021 年,NFT 元年? 2021 年,NFT 迎来了爆发,许多人甚至已经把 2021 年称之为「NFT 元年」,而在《柯林斯词典》公布的 2021 年度热词中,「NFT」也以过去一年 11,000% 的使用增长量,击败了诸如「接种两剂疫苗(Double-vaxxed)」、「休克(Cheugy)」、「元宇宙(Metaverse)」、「加密货币(Crypto)」等一系列候选词,荣登第一。 与 2020 年相比,2021 年 NFT 全年的交易量近 172 亿美元,环比增长了 131 倍。NFT 作品在 2021 年拍出高价的新闻也是络绎不绝,其中艺术家 Pak 的《The Merge》以 9,180 万美元的价格一举刷新了 NFT 最高销售记录。传统行业各大巨头,迪士尼、保时捷、可口可乐、Burberry 等纷纷涉足 NFT,马斯克、库里、奥尼尔、余文乐、林俊杰等一众名人也被 NFT 捕获…… 不可否认,在 2021 年,NFT 确实引起了巨大且富有争议的讨论,NFT 热爱者们将其称之为是开启元宇宙的密钥,而局外人则认为 NFT 不过是 JPEG 骗局,但无论如何,只要身处加密世界,过去几个月都逃不开「NFT」这个话题。 1、什么是 NFT? 柯林斯词典将 NFT(Non-fungible Token)定义为是「在区块链中注册的唯一数字证书,用于记录艺术品或收藏品等资产的所有权。」 从技术层面来看,现有的 NFT 主要基于 ERC721 标准,对比 ERC20,它增加了「唯一 ID」与「元数据」,当然现行也有 ERC1155 标准,部分人士认为这是一种超越了 ERC721 的改进模式,ERC1155 的目标是创建同质化和非同质化Token这两种类型的智能合约接口。 从类型上来看,艺术品、收藏品、头像、游戏道具、电影片段、音乐等都可以与 NFT 相结合。随着 NFT 的发展,我们在今年也看到了它的延展,比如可碎片化的 NFT、创建基于流支付的音乐 NFT、NFT 借贷等等。 2、爆火的 NFT 市场 2020 年 6 月 DeFi 领域爆发,NFT 一度被认为是它的接棒者,但彼时由于 NFT 尚未破圈,谈论的话题也还停留在愿景层,因此在一波热议后,NFT 市场又逐渐冷淡了下来。 里程碑事件发生在 2021 年 3 月,数字艺术家 Beeple 的 NFT 作品《Everydays: The First 5000 Days》在佳士得拍卖会上以逾 6,900 万美元的天价成交,瞬间吸引了圈内外的关注,也点燃了 NFT 的热潮,与它并称为三大拍卖行的苏富比、富艺斯也先后加入到了拍卖加密艺术 NFT 作品的行列。 2021 年,NFT 的全年总交易额为 171.75 亿美元,与 2020 年的 1.30 亿美元相比,环比增长了 131 倍。 2-5 月是一个蓄势期,NFT 交易量与年初相比,虽然出现了小范围的上涨,但日交易额并未有量级增长;8 月开始,受 GameFi、元宇宙等概念加持,以头像类为首的 NFT,攫取了市场的焦点,NFT 的月总交易额达到了惊人的 41.30 亿美元,比 1 月-7 月的总和还高出 24.81 亿美元;9-12 月,月交易额呈回落之势,但相比年初,NFT 市场的交易额有了显著突破。

而发行了同质化Token的前 100 NFT 项目市值,从 3 月 4 日,即 NFT 未全面爆发的 49.80 亿美元,到 12 月 28 日的 524.23 亿美元,增幅达到了 953%。 纵览 2021 年 NFT 发展史,我们发现 NFT 赛道涌现出了一些质的变化: NFT 在游戏、艺术品、收藏品这三个传统用例上有了更深层次的发展,游戏类开始占据一席之地,艺术品、收藏品等更加多元化。 从「NFT 周度交易额趋势图」上我们可以看出,2021 年上半年,NFT 交易量主要集中在艺术品和收藏品(蓝柱)交易,彼时 NFT 艺术品交易第一平台 Nifty Gateway 在 3 月的成交量达到了 1.44 亿美元,与 2 月 7,526.56 万美元的成交量相比,环比上涨了 91%。到了下半年,随着 GameFi、元宇宙的兴起,游戏类的 NFT 开始占据一席之地,近期 Gaming 的周交易量约占总交易量的 40%-50%。

在查看了细分领域交易量的组成情况后,我们发现,游戏领域的 NFT 交易部分,Axie Infinity 始终占据着主导地位;但在艺术品和收藏品领域则变化较大,2 月底至 4 月初,NBA Top Shot(黄柱)占据了市场主要的交易量,这是由于彼时正火热进行着 NBA 常规赛、欧冠淘汰赛,这使得篮球和足球类 NFT 备受关注。 3 月 30 日,NBA Top Shot 的开发团队 Dapper Labs 宣布完成 3.05 亿美元的融资,投后估值升至 26 亿美元,此轮融资的参投方不乏 Michael Jordan、Kevin Durant 等知名 NBA 球星,而这也为体育类 NFT 及相关 Token 添了一把火。 到了 8 月,作为头像界的老炮,CryptoPunks(红柱)一周销售额就突破了 5,000 万美元,单个均价 20 万美元,攫取了市场焦点,头像类 NFT 迅速席卷市场,此后生成艺术平台 Art Blocks 以及文字 NFT Loot 相继接过热度,由此形成了艺术品和收藏品市场花团锦簇的局面。

图片来源:The Block

上层用例出现明显破圈,向音乐、社交、内容创作、DeFi 拓展,场景更加多元化,传统公司、名人等开始涌入,全球范围内普及。 Google Trends 数据显示,在圣诞周期间,NFT 一词的全球搜索量首次超过了 Crypto,似乎暗示了加密收藏品的概念或已深入主流。 Chainalysis 此前发布的《2021 年 NFT 市场报告》指出,NFT 已经在全球范围内普及,多个地区的网络访问量都非常大,其中中亚和南亚、北美、西欧和拉美地区处于领先地位。自 2021 年 3 月以来,没有哪个地区能够占据 NFT 月访问量的 40% 以上。

与 2020 年相比,2021 年 NFT 单品的成交价屡现天价,这也是 NFT 出圈的起因。下图为 OKLink 统计的《2021 年 NFT 单品 Top 10》,最贵的作品来自艺术家 Pak 的《The Merge》,以 9,180 万美元的价格成交。 除了加密艺术品外,头像类收藏品在 NFT 领域的影响力仍是举足轻重,来自 Larva Labs 的 CryptoPunks 在前十中占据了五席。排名第十的是来自 Beeple 的《CROSSROAD》,成交价也达到了 660 万美元。

基础设施,如公链、Layer 2、发行和交易平台的跨越式发展也为 NFT 提供了强有力的支撑。 从公链 NFT 销售额统计数据可以看出,以太坊的销售额在前 11 大公链中占据了 68% 的份额,是当之无愧的第一梯队,全时期销售额达到 127.46 亿美元,是第二名 Ronin 的 3 倍有余,比第 2 至第 11 名的加总还多 66.43 亿美元,这主要与收藏类和艺术品类的 NFT 仍以在以太坊上活动有关。 侧链 Ronin 因其游戏性质,在用户数和交易数来看,颇为活跃,属第二梯队,销售额达到了 38.28 亿美元;而 Flow 和 Solana 则归属于第三梯队,二者的总销售额分别是 8.63 亿和 8.37 亿美元,不同的梯队之间有明显的断层现象。

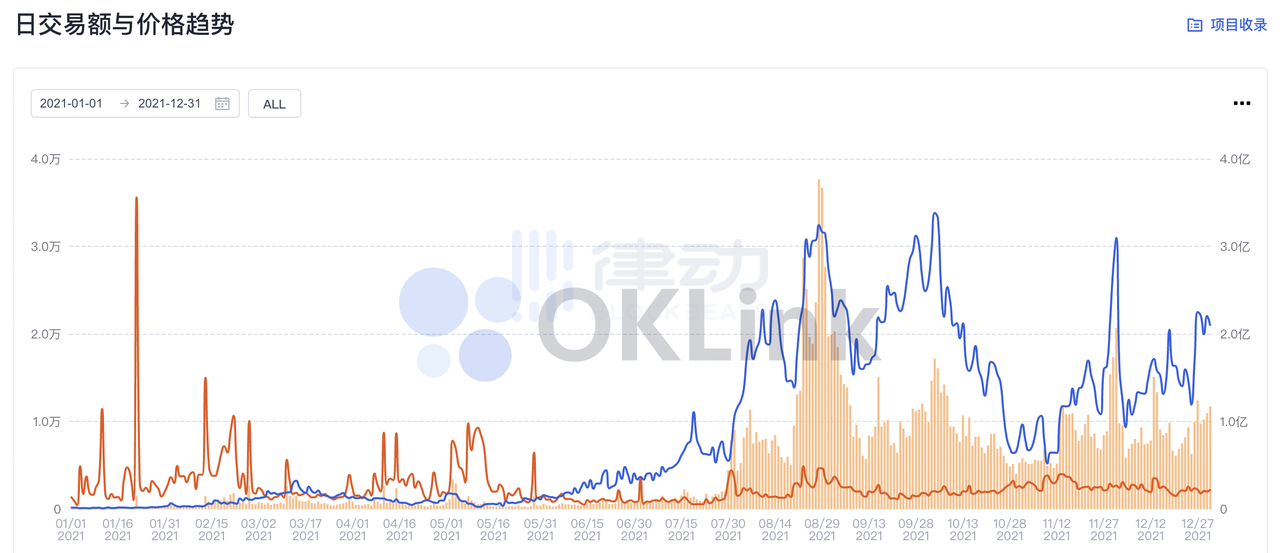

从公链基础设施来看,我们发现,一是以太坊虽仍占据着龙头地位,但已经出现了 NFT 向其他公链迁移的现象,毕竟爆款 NFT 极有可能引发 Gas War,而以太坊高昂的手续费和拥堵会提高参与门槛;二是随着 GameFi 的发展,GameFi 相关的游戏类 NFT 可能会因为高频的链上交互而出现应用链等细分化趋势,如 Ronin、Immutable X。 除了公链外,NFT 交易平台也是 NFT 行业至关重要的基础设施,毕竟大部分的用户都是通过专门的 NFT 市场购买 NFT 的。 据 Dune Analytics NFT 交易平台交易额统计数据显示,从 2021 年第二季度开始,Opensea(蓝柱)凸显出领先优势,成为最受欢迎的 NFT 交易市场。下半年开始,Opensea 占据了 90% 以上的 NFT 市场交易量,在业内仍有着独大的地位。

OpenSea 的 8 月交易量达到了创纪录的 34.26 亿美元,而 OpenSea 从 2018 年 6 月至 2021 年 7 月的总交易量不过 10 亿美元,这意味着 8 月的交易量是此前历史交易记录的 3.4 倍。虽然 9-11 月 OpenSea 的月交易额呈现出月度递减的趋势,但单月交易额始终高于 23 亿美元。12 月的 NFT 交易额开始回升,总交易额成为仅次于 8 月的历史第二高。

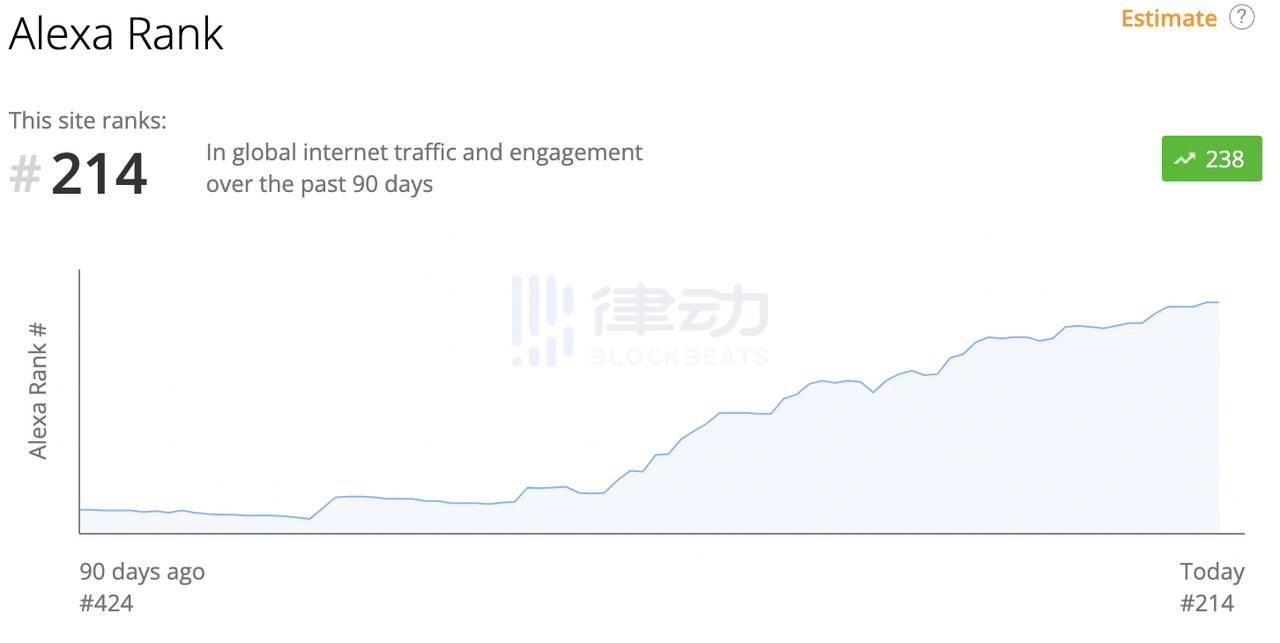

截至 12 月 31 日,OpenSea 以太坊上的总交易用户数已经突破了 90 万人,月度活跃用户数超过了 36 万人,Polygon 上的用户数则是突破了 82 万,月活跃用户数为 17.7 万人。Alexa 数据显示,OpenSea 网站流量已进入全球前 250 名,现暂列 214 名。

OKLink Hot Contract 专题页面数据显示,截至 2022 年 1 月 4 日,OpenSea 销毁了 14.53 万枚 ETH,价值近 5.55 亿美元。

在 2021 年 7 月,OpenSea 完成了由 a16z 领投的 1 亿美元 B 轮融资,投后估值 15 亿美元,随着 NFT 市场的走热,OpenSea 作为第一大平台的地位也是水涨船高,此前一度有消息指出 OpenSea 或许会采用 IPO 的方式来替代发行治理 Token 以募集资金。 虽然 OpenSea 的 CFO 立刻对这一消息进行了否认,但作为 Web 3.0 的重要基石之一,OpenSea 略显朦胧的姿态仍让不少加密社区认为其似有「抛弃社区」、「走中心化道路」的嫌疑,而这也促成了不久前去中心化自治组织 OpenDAO 向 OpenSea 交易用户进行 SOS Token 空投一事,此举被不少加密人士誉为类似于 SushiSwap 抢夺 Uniswap 流量,是一场去中心化世界的用户向该平台疑似 IPO 行为的反抗。 除此之外,圈内用户较为关注的交易平台还包括 Rarible、SuperRare、LarvaLabs 以及 Foundation。LarvaLabs 以交易 CryptoPunks 为主,用户画像较为高端。Rarible 和 SuperRare 在 2021 发行了治理 Token ,其中 Rarible 与 OpenSea 的定位类似,走「亲民」路线,是一个以趣味艺术品为主,允许任何用户创作并展示自己作品的综合性平台。 而 SuperRare 涵盖的更多是精心策展的限量版艺术品 NFT,平台对想要入驻的艺术家有着严格的审核标准。Foundation 相较于 SuperRare,其限制更为严格,是一个「邀请制」的 NFT 艺术平台,只有受邀请的艺术家作品才能被上架。 3、现象级 NFT 产品 在 2021 年,市场涌现出了多个 NFT 现象级产品。

· 头像界 BTC——CryptoPunks CryptoPunks 以 25.08 亿美元的总交易额位居 OKLink NFT 项目排行榜首位。作为 Larva Labs 于 2017 年 6 月推出的项目,CryptoPunks 可谓是以太坊区块链上第一批 NFT 项目。 经过 4 年多的发展,CryproPunks 在今年的 8-9 月份确立了它在 NFT 圈子的传奇地位,并在主流艺术界也开始崭露头角,先后登上佳士得、苏富比等国际知名拍卖行,也成功在迈阿密博物馆展出。 CryptoPunks 的销售量在 8 月迎来了飙升,它的 8 月总销售额达到了 6.80 亿美元,环比增长了 402%。8 月 30 日,Larva Labs 网站显示,CryptoPunks 的历史销售额达到了 11.60 亿美元,地板价高达 129 ETH,接连刷新历史新高。

作为头像类 NFT 的王牌项目,CryptoPunks 的拥趸众多,支付巨头 Visa 在 8 月 18 日以 49.5 ETH 的价格(约 15 万美元)购入了 CryptoPunk #7610,此行为引发了用户的 Fomo 情绪和疯狂的扫货行为。在 Visa 宣布购入 CryptoPunks 之后,该系列中大约 90 个 NFT 于 1 小时内被售出,在过去的 24 小时内增长了 11 倍。 另外,Shopify CEO Tobi Lütke、投资人冯波、美图秀秀董事长蔡文胜、香港明星余文乐等也是 CryptoPunks 的投资者。CryptoPunks 已然成了「加密圈奢侈品」,持有它不仅是身份的象征,也被认为是增加曝光度的绝佳工具,例如 Web 3.0 项目 Mask Network 就宣布以 159 ETH 购入 CryptoPunks。 · 头像界 ETH——Bored Ape Yacht Club CryptoPunks 带起了 Avatar 热潮后,市面上开始出现大批量的雷同项目,如 Picasso Punks、3DPunks、COVIDPunks 等等,但多数不过昙花一现,很快就失去了热度,唯独 Bored Ape Yacht Club 脱颖而出,而 BAYC 强劲的发展势头甚至出现了在 12 月末 flip CryptoPunks 的情况。 与 CyptoPunks 一样,持有 BAYC 也是一种身份的象征,但与 CryptoPunks 依靠粉丝自建聊天室,自发讨论该项目,或开发各种方式表明自己的会员身份不同,BAYC 从一开始就为用户构建了一个具有集体身份认同的虚拟社区,例如用户只要拥有 BAYC,就可以自由访问 BAYC Bathroom(一个虚拟的创作空间,用户可以在浴室墙上作画或书写内容表达想法与情绪)。 The Sandbox 内也有属于 BAYC 的一片天空,只面向 BAYC 的持有者。投资 BAYC 更像是同时踩中了社交和金融两大热门板块,让投资者在广泛而混乱的互联网关系中率先形成了一种俱乐部成员的纽带,增强了持有者的认同感和归属感。 除此之外,BAYC 非常注重且不断发展持有者的特权,这也是 BAYC 成功的要素之一。BAYC 对初始的 10,000 个 NFT 售卖路线做了规划,每达到一个里程碑就会实现相应的承诺,而这也被其他项目所效仿。 例如 BAYC 为持有者创立了 Bored Ape Kennel Club,每一个 BAYC 的持有者可以免费领养一只 NFT 宠物狗 (当前地板价约为 5.79 ETH)。有消息指出 BYAC 计划将于 2022 年第一季度发行 Token ,虽然具体方案未释出,但推测应该会对其初始 NFT 持有者进行一定的激励。 截至 12 月 31 日,BAYC 的总交易额达到了 9.74 亿美元。12 月 29 日消息,BAYC 以 843,613 ETH(约合 32.2 亿美元)的市值和 84 ETH 的 NFT 均价同时超过了 CryptoPunks,此时 CryptoPunks 的市值为 670,236 ETH(约合 25.5 亿美元),平均价格约为 67 ETH。

截至 1 月 5 日,OpenSea 上显示 BAYC 的地板价为 69.5 ETH,与其初始发售价 0.08 ETH 相比,上涨了 868 倍,收益惊人。BAYC 也非常注重品牌营销,阿迪达斯、环球音乐集团、斯蒂芬·库里等都加入了 BAYC。 另外,BAYC 已经与 Animoca Brands 建立了合作伙伴关系,二者将联手打造区块链游戏,相比于 CryptoPunks 仍以头像类 NFT 的形象示人,BAYC 的玩法更加多样,叙事也更为宏大。 · NFT 前沿生成艺术——Art Blocks 作为一个在以太坊上按需编程生成并存储作品的平台,Art Blocks 支持用户选择一种喜欢的风格,支付作品生成的费用,再通过算法创建一个随机生成的内容版本,并发送到自己的以太坊账户,获得的结果包括静态图像、3D 模型以及交互式体验等多种类型。每个输出都是不同的,在平台上可以创建的内容类型有无限的可能性。 与头像类 NFT 不同,购买 Art Blocks 最直观的感受是用户是在直接支持一位艺术家。 Art Blocks 一直以生成艺术蓝筹的形象示人,匿名 NFT 收藏家 Vincent Van Dough、Punk 6529,三箭资本创始人 Su Zhu 等都已经在 Art Blocks 上花费了数百万美元,巨鲸的入场进一步巩固了其地位和品牌。 截至 12 月 31 日,Art Blocks 以 13.52 亿美元的历史总交易额位列 NFT 项目排行榜第二名。 · Loot:乐高组件,或带来 NFT 的范式转移,但缺乏落地产品 8 月中下旬至 9 月上旬,加密领域最热的莫过于 Loot,一张张写了 8 行字符的黑底白字图片开始在社交媒体上频繁出现。Loot 作为文字 NFT 横空出世,打开了加密圈对 NFT 的想象空间。 如果说最初头像类 NFT 利用了不可篡改的特性,向众人展示了 NFT 所代表的数字资产所有权,而随后生成艺术与加密领域的结合,带动了 Art Blocks 平台生成艺术品的爆发,那么 Loot 试图为玩家呈现加密原生的形态,颠覆 NFT 以往的构建逻辑,重新定义社区属性。 我们都知道,通常 NFT 的创作逻辑是自上而下的,创作者创造一些头像图片、游戏物品或艺术 NFT,再通过构建和扩展生态,创造激励等为 NFT 附加价值,比如发送空投、扩大粉丝基础,从而增加 NFT 的稀缺性,这时 NFT 的价值主要取决于创作者团队。 而 Loot 则是自下而上的构建逻辑,追求完全的去中心化。@dhof 创建了一个画布,把画笔交给收藏者来作画,创建自己的故事和内容,比如写小说、搭建元宇宙、创建头像,搭建游戏等等。与以往的 NFT 项目不同,Loot 的价值交由社区来决定。 Loot 似乎是在一夜之间吸引了所有人的关注。9 月 6 日,Loot 的总交易额已经突破了 2 亿美元,其在 Opensea 上的交易额排名连续 7 天霸榜,地板价最高超过了 19 ETH。此后 PLoot、XLoot、BLoot,还有 AC 的 Rarity 等类 Loot 项目都如雨后春笋般冒出。 部分人士将 Loot 对 NFT 的影响,比作 Uniswap 对 DEX 的革新,但我们认为,相较于 Uniswap 这一已经成型的产品,Loot 则更像是产品组件。产品是应用,在其基础上可构建周边生态工具,如流动性管理工具、挂单工具等,而组件的下一步是产品,这意味着 Loot 的发展充满未知,它的未来可以很宏大,组合出无限可能,但你也可以说它甚至都没有想好发展的方向。 Loot 更像是 NFT 的即兴表演,这个表演会走向何方,则完全交由社区书写。 根据广泛讨论的声音,Loot 或许会面临两种发展方向:一种是 Loot 会成功引领 NFT 的范式转移,Loot 类项目基于此会建造出各种壮观的东西;另一种可能是 Loot 对社会和资本的协调失败,没有创造出有价值的叙事和设施,Loot 也就逐渐淹没在 NFT 的历史中。 Loot 的真正成型,需要以年为单位,目前 Loot 仅完成了资产发行这一步,生态还过于简单,没有层次,这也是其热度难以为继的原因。 截至 12 月 31 日,Loot 的总交易额不过 2.73 亿美元,与 9 月初相比,仅增加了 7,300 万美元,其地板价也跌至 2.15 ETH。 4、NFT 的新趋势 不少 NFT 的拥趸认为,在现实世界与元宇宙的连结中,NFT 将作为新世界的容器而存在,它所承载的将是一个种类繁多的商品市场,而艺术、体育、游戏等等的占比也将与现实世界的比例相差无几,因此这也昭示了一个被忽略的蓝海市场——金融应用下的 NFT。 虽然 NFT 的「唯一性」非常鲜明,但与 DeFi 类似,可互换性对于增加 NFT 的金融化和流动性非常重要,目前,NFT 在借贷、流动性和资产管理等领域都有探索。

NFT 金融化主要有以下两种方式,一是创建流动性池来为 NFT 提供流动性,如 NFTX 和 NFT20;二是将 NFT 碎片化,使得这些碎片能以同质化 Token 的形式进行交易。 如一幅名为「FeistyDoge」的原版 NFT 照片被碎片化后,该照片的拥有者创建了 Token NFD,总量为 1,000 亿份。上线 3 天的时间里,NFD 上涨了 80 倍,也带动了 FeistyDoge 这张照片以 1.26 亿美元的价格成为了业内最贵的 NFT,而这张图片最初的竞拍价仅 13 ETH。当前市面上比较主流的 NFT 碎片化协议有 Fractional 和 Unic.ly。 碎片化,类似于「拆股」,通过把面额较大的股票,拆成数股面额较小的股票,一方面可以降低人们购入的门槛,以较小的成本获得看好的资产,提升从中获益的可能性,另一方面也降低了 NFT 的流通难度。 例如,CryptoPunks 的地板价对于大部分人来说非常昂贵,通过 NFT 碎片化平台将 1 个或多个 NFT 打包,生成 ERC20 Token 后在 DEX 交易,散户可以在二级市场以较小的金额参与,对 CryptoPunks 的大户或稀有 NFT 的持有者来说,则是提供了一种新的流动性,从而变现手中昂贵的 NFT。 比较有意思的是,小圈文化似乎在 NFT 碎片化领域找到了合适的生存土壤,比如一帮志同道合的人,可能会在牵头人的带领下,通过 DAO 组织发起众筹,集体买入某个 NFT,然后凭借出资多少,即可根据拆分后获得的 Token 参与治理。此时,持有某一 NFT 碎片似乎成了一张进圈的通行证或是敲门砖。 二、后疫情时代蹿红的链游 凭借着强大的吸金能力和杰出的造富能力,以 Play to Earn(P2E)模式为主导的 GameFi 在 2021 年第二季度接棒 DeFi 和 NFT,成为了圈内关注和讨论的焦点。 一款名为《Axie Infinity》的游戏在东南亚产生巨大的影响,部分因疫情失去了工作机会的居民通过这款游戏开始获得稳定的收入,由此我们看到了一个趋势,即下一代加密资产将把金融属性、可玩性、Meme 特质三者同时发挥到极致,进而改善生活方式,重构社会及生产关系,甚至可能重塑世界。 GameFi,或者更广泛意义上的链游,其实并非是 2021 年的新概念,早在 18、19 年,圈内就在探寻区块链的落地方向,除了金融,链游也是一个被密集提到的词汇,但苦于基础设施限制,再加上链游经济模型和可玩性不足,对玩家吸引力很是一般,随着市场走熊,也就沉寂了下来。 到了 2021 年,首先市场处于一个牛市的大环境,有资金、有热情,也有需求挖掘和参与新事物,DeFi 和 NFT 的接连爆发,为融合了二者特性的 GameFi 提供了生存土壤,其次技术发展推动了想象力的发展,诸如 Wax、Harmony 等游戏公链,Axie Infinity 搭建的 Ronin 侧链,针对 NFT、链游设计的 Layer 2 解决方案 Immutable X 等等,再加上疫情把人的行动局限在了室内,而游戏自然迅速进化成了比一般娱乐更为重要的角色。 元宇宙的概念推行后,为我们勾勒出了一场虚拟盛宴,而游戏作为真实世界的延伸,社交聚会的目的地,自然就成了我们了解元宇宙一个更为直观的窗口。 1、什么是 GameFi? GameFi,指的是由区块链游戏 Axie Infinity 的爆火而吸引外界广泛关注的 P2E(Play to Earn,边玩游戏边赚钱)为核心的一种商业模式,将去中心化的金融产品以游戏的方式呈现,将 DeFi 的规则游戏化,将游戏道具衍生品 NFT 化,其核心是将游戏数字资产的归属权还给玩家,解决游戏厂商和玩家的互信问题。 GameFi 被概括为一个等式,即 GameFi= DeFi+NFT+游戏,具体而言,DeFi 是 GameFi 的内核,NFT 是去中心化的必备手段,游戏是 GameFi 的外壳。 2、突飞猛进的一年 6 月以来,Axie Infinity 的走红点燃了 GameFi 的讨论度,也掀起了一场 P2E 的热潮。7 月期间,Axie Infinity 有 8 天的时间,其日收入都超过了目前最为火爆的手游《王者荣耀》923 万美元的日平均收入。 Google Trends 显示,7 月初,全球对 Play to Earn、NFT Games 等关键词的搜索出现了显著增长。

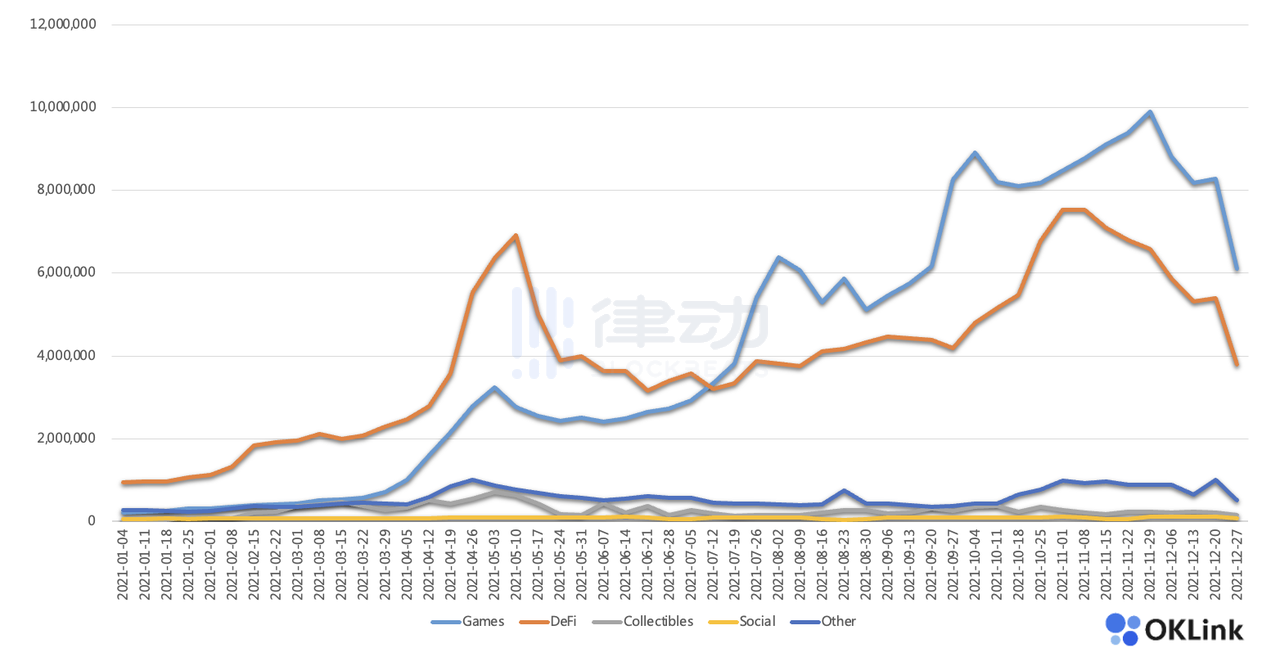

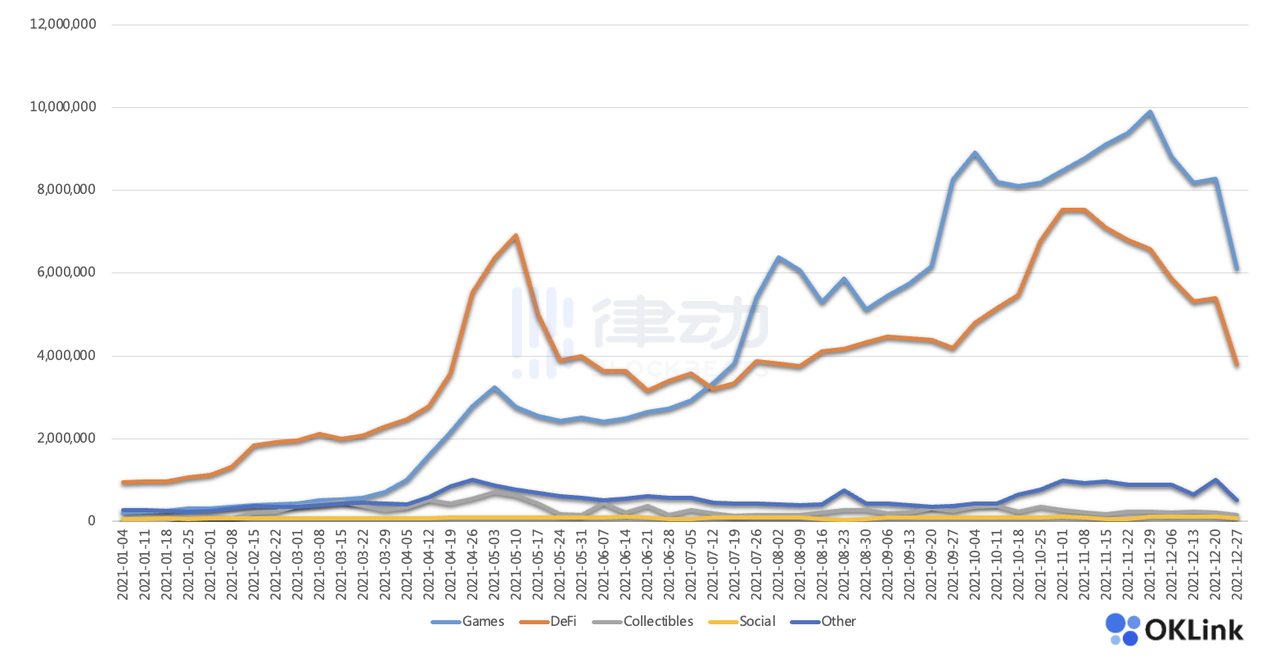

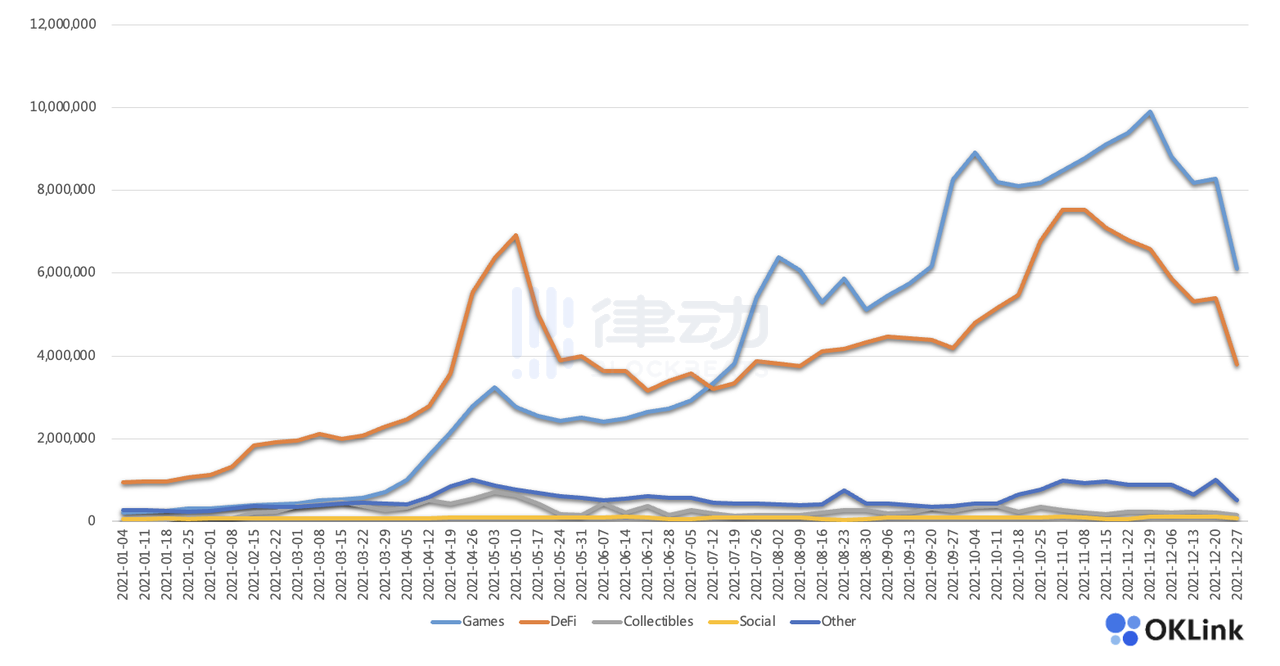

热度加持下,GameFi 的新项目如雨后春笋般冒出,链上交互数急剧增长。2021 年全年,GameFi 的总交易量突破了 447 亿美元,其独立活跃钱包数在夏天超过了 DeFi,成为 DApps 用户总数的主要贡献者。该数据的峰值出现在 11 月 29 日这一周,周活跃钱包数达到了 991 万个,进入 12 月下旬后,市场遇冷,12 月 27 日当周,GameFi 的周活跃钱包数降至 611 万个,但与年初相比,增幅为 2,819%。 与智能合约交互的周独立活跃钱包数

相较于其他 DApp,链游高频的交互方式决定了它更注重丝滑的体验,而受以太坊 Gas 费高昂、链上拥堵等影响,虽然一些影响力较大的项目,如 The Sandbox、Decentraland、CryptoKitties 等仍在其上运行,但有些已经透露出迁移之意,而新生链游则明显以选择 BSC、Solana、Polygon 等公链居多,当然老牌游戏公链,如 WAX 仍是最受欢迎的链游区块链之一。 根据统计的 798 个 GameFi 项目数据显示,链游分布在以太坊、WAX、BSC、Polygon、Solana、OEC 等公链,涵盖了回合制、沙盒类、卡牌、RPG、MMO、竞技等各大类型,其中排名前 50 的项目中(多链会叠加),有 10 个项目运行在以太坊上,26 个运行在 BSC 上,9 个运行在 WAX 上,Polygon 和 Solana 上分别有 5 个,2 个在 Cardano 上,Flow、Harmony、OEC 则分别有 1 个。 2021 年,GameFi 的融资达到了 201 起,总融资规模接近 40 亿美元,获得融资最高的 7 家分别是 Forte(9.10 亿美元)、Sorare(7.30 亿美元)、Dapper Labs(5.56 亿美元)、Mythical Games(2.25 亿美元)、Zepeto(1.89 亿美元)、Sky Mavis(1.52 亿美元)以及 Animoca Brands(1.39 亿美元)。

与往年相比,2021 年的链游融资无论是在总融资金额还是单笔融资事件上都有了显著的增长。 此外,为了推动 GameFi 的发展,各大机构、公司、项目方纷纷推出专项基金,如 Gala Games 将在韩国部署 10 亿美元用于游戏开发,法国手游开发商 Voodoo 将向区块链游戏投资 2 亿美元,Bitkraft 为链游成立一个 7,500 万美元的基金…… 去中心化自治组织(DAO)的兴起,如 Yield Guild Games、Merit Circle、3D Gamers Guild、GuildFi 等也为 GameFi 筹措资金提供了新渠道。 GameFi 热度的走高、融资的持续流入、用户普及率的提高、媒体曝光度进一步的增长等各大因素相辅相成,推动着 GameFi 在 2021 年迎来了高光时刻。

许多人把此轮 GameFi 的崛起归因于 P2E 模式的推出,并认为与传统游戏领域「Free to Play」相比,是一场区块链技术驱动下对游戏商业模式的进化。P2E 下,区块链技术确保了玩家对游戏内资产的所有权,游戏从单向消费变成了双向投资。 据悉,与游戏相关的智能合约互动的独立日活跃钱包(UAW)数量增长了 6,566%,从 2020 第三季度的 2.3 万增至 2021 第四季度的 154 万。与 DeFi 类似,GameFi 在经历了爆发后,也出现了诸如可玩性差、经济模型难持久、治理滞后等问题,12 月后大部分链游的 NFT 和 Token 价格大幅回落,玩家数、交易额等也出现了跳水。 我们认为当前正处于链游发展的第二阶段,第一阶段是仅 NFT 的初始环节,如 CryptoKitties,第二阶段是以 P2E 为内核的链游 1.0,而到了第三阶段,则是充分融合了 DeFi+NFT+元宇宙的链游 2.0。 在链游 2.0 阶段,其金融属性和游戏属性会大大增强,例如游戏在现行的 GameFi 模式下,随着 Token 流通量增多,可玩性变差,其 Token 抛压严重,P2E 就会不可持续,而到了 2.0,金融机制设计上会有极大的优化,不仅能为数字资产提供更多的场景和互动,还可能融合 DAO 等形式。而在游戏属性方面,游戏画面会变得更为精美,关卡的设置也会更加复杂,传统游戏大厂也会跑步入场,出现 3A 大作,持续吸引玩家。 与此同时,链游的生态也在逐渐壮大,包括如游戏公会、初始游戏发行平台、底层基础设施、开发者工具等等。 回顾 2021 年,链游板块也出现了多款现象级产品,以 Axie Infinity、Illuvium 为代表的回合制游戏,以 The Sandbox、Decentraland 为代表的沙盒类游戏,以 Gods Unchained 为代表的卡牌类游戏,以 Gala Games 为代表的游戏分发平台……

2021 年 7 月,Axie Infinity 走红,点燃了 GameFi 的讨论度,也掀起了一场 P2E 的热潮。在过去一年的时间里,Axie Infinity 以 12.66 亿美元的协议收入位列 DApps 和区块链收益综合榜的第三位,仅次于以太坊和 Filecoin。

若是仅比较 DApp 的协议收入,则 Axie Infinity 以绝对优势占据首位,是第二名 OpenSea 的 3.4 倍,超过了一众知名 DApp,如 dYdX、Pancake Swap、MetaMask 等,其全年 12.66 亿美元的协议收入,在 Top 30 DApps(29.30 亿美元)的协议总收入中占比达到了 43%。

2021 年第四季度,Axie Infinity 在生态上有了进一步的发展,其上线了 Ronin 侧链 DEX Katana,并推出了 Ronin 生态系统 Token RON。截至 12 月 31 日,Ronin 侧链的总锁仓量为 11.7 亿美元。

与高峰时期相比,Axie Infinity 的日交易量已降至 2021 年 7 月中旬水平,Ronin 链上的 NFT 销量也回落至低位,日活跃地址数低于 30 万,比 Axie Infinity 的用户活动峰值下降了 70%,Axie Infinity 不可避免的也迎来了转型的阵痛期。其创始人显然也意识到了这一点,此前曾表示,每一个 Axie 都是一张通往不断扩展的体验集合的门票,Axie Infinity 的目标之一就是将其转变成一个由外部游戏工作室和社区开发者创造的生态系统。

虚拟土地交易是区块链较早的用例之一,但一直不温不火,直到近几个月搭上元宇宙的顺风车后才有了迅猛发展。以 The Sandbox、Decentraland 为首的土地交易项目,其销售金额、数量、单价等都迎来高峰,更有甚者断言,元宇宙土地会是 NFT 领域的下一个热门。 虚拟土地作为 GameFi 中的关键资产,被认为是现实世界中土地的映射,土地概念强调了与游戏世界共同成长,玩家在购买土地后,可以利用工具在自己的土地上创造场景与建筑,搭建完成后,将吸引更多的新玩家进入这片土地参观。因为是 NFT 资产,所以每块土地都是独一无二,且数量有限。 老牌元宇宙项目 The Sandbox,背靠 Animoca Brands 这一知名手游开发商,又于 11 月 2 日完成了由软银 Vision Fund 2 领投的 9,300 万美元的融资,再结合与一众名人、品牌、IP 合作,拉动各个圈子的人进入游戏的同时,也让土地销售、 Token 价格等水涨船高。 The Sandbox 的 2021 年总销售额突破了 2.8 亿美元,其中 11 月的销售额为 1.59 亿美元,环比上涨了 16 倍,12 月因整体 GameFi 板块表现不佳下降了 38%,但仍有近 9,890 万美元的销售额。独立买家数方面,11 月较 8、9、10 月也有了显著的提升,8-10 月期间独立买家数始终在 1,850-1,950 上下浮动,而到了 11 月,则是一举突破了 6,500 关口,并于 12 月达到了 6,869 个的历史新高。 The Sandbox 销售额

The Sandbox 的欢迎程度从其 Token 价格上也能看出,SAND 在 11 月 25 日突破了 8.4 美元,30 日的时间里上涨了 937%,总市值接近 75 亿美元。截至 12 月 31 日,SAND 暂报 6.1 美元,较高点缩水了 27%,总市值降至 56 亿美元。为了减少与游戏交互时高昂的交易费用和网络拥堵问题,The Sandbox 计划于 2022 年迁移至 Polygon,并推出 DAO。

Gala Games 是一个去中心化的游戏社交平台,也是一家区块链游戏开发公司,通过推出不同类型的区块链游戏,让玩家体验游戏乐趣的同时,能拥有 NFT 资产的所有权。Gala Games 自己开发的和第三方游戏厂商研发的游戏都可以在该平台上线,因此其模式类似于 Steam 这样的游戏分发平台。 目前,Gala Games 平台已经上线 8 款游戏,分别是 Fortified、Town Star、Spider Tanks、Echoes of Empire、Last Expedition、Legacy、Mirandus 以及 The Walking Dead: Empires,涉及模拟经营、MMORPG、策略、塔防、PVP 等多种游戏元素。 与传统游戏平台不同,Gala Games 推出了经济激励,赋予玩家参与平台生态治理、游戏规则设计等权力,还可收获与平台共同成长的收入红利。GALA 在 GameFi 疯狂时期一度涨至 0.719 美元(11 月 26 日),与其 4 个月前 0.019 美元的价格相比,增幅达到了 3,684%。 截至 12 月 31 日,GALA 的价格为 0.449 美元,虽较高点下跌了 38%,但较年初仍上涨了近 300 倍,收益惊人。 OKLink 发布的《2021 Token 年度涨幅榜》显示,在按市值排名的前 500 的项目中,GALA 的单价和总市值的涨幅分列第二和第三名。

无可否认,GameFi 已经成为了行业最热门的领域之一,几大知名的游戏厂商如育碧、Zynga 等都有所涉足。与传统游戏厂商占据绝对的话语权不同,GameFi 赋予了玩家更多的权力,玩家可参与游戏的优化和修改,可以通过投票的方式选择游戏升级的方向,获得更好的游戏体验,玩家与游戏的互动和粘性也更高。 在 DAO 的大趋势背景下,游戏也不再是单一公司的所有物,而是玩家和开发者共同维护的产物,其价值也完全受市场驱动;除了能体验游戏外,P2E 的激励模型也是 GameFi 的一大卖点。 但是 GameFi 仍面临诸多挑战,例如监管的不确定性,NFT 为许多司法辖区带来了新的难题,围绕 NFT 游戏和收藏品专利性的困惑需业内进一步探索, Token 也可能有被视为证券的风险,当然技术限制、用户体验亟待提升、行业标准缺失、准入门槛较高等也是制约 GameFi 发展的因素。 GameFi 短期的爆火,也滋生了很多庞氏骗局或是诈骗行为,行业内鱼龙混杂,这也导致了有的游戏巨头入场还遭到了来自传统世界玩家的抵制。就目前的链游 1.0 而言,链游行业也将迎来一轮冲击和洗牌,部分 GameFi 可能会被市场淘汰,推动行业的质变时刻即将到来。

2021 年,加密行业经历了许多标志性的事件,比特币首次站上 6 万美元,NFT 作品被拍出 9,180 万美元的天价,Coinbase 成功上市,特斯拉、Twitter、MicroStrategy 等上市公司拥抱加密资产,比特币正式成为萨尔瓦多的法定货币,首个比特币和以太坊现货 ETF 在加拿大双双通过,美国通过了首个比特币期货 ETF,加密货币总市值短暂突破了 3 万亿美元关口,DeFi、新公链、NFT、Meme、GameFi 等板块相继爆发。

那么,到了 2022 年,加密行业又会迎来哪些新变化呢?

2021 对于加密资产来说,显然是极具突破性的一年,无论是机构接受度,还是散户采用率,甚至出现了国家层面将比特币纳入法定货币体系,可以说比特币在近两年发生了质的变化。 全球央行的放水助涨了投资者的风险偏好,与 2017 年比特币似乎是「凭着一口气」突破 2 万美元后迅速回落相比,今年的区块链无论是底层逻辑,还是应用层面都为市场的继续走强提供了支撑。可以看出,加密资产已经进入了大众的视线,比特币作为第一大加密资产,也正处于跻身主流的大规模转型临界点。 不过,随着机构和主流投资者开始拥抱和采用加密资产,并把它们当作是提升投资组合多样性的一种补充性金融产品后,比特币的价格也开始与股票市场变得息息相关,而美联储在 2022 年的缩表以及后续的加息行为,可能会给加密市场增添一丝不确定性,不过任何市场都会经历繁荣与萧条,而以比特币为首的加密资产的叙事故事和格局已经打开。 2021 年,以太坊的全年涨幅达到了 399%,相比而言,比特币的年度涨幅不足 60%,ETH/BTC 的汇率在 2021 年上涨了 212%,最终收于 0.07956。 数据显示,2021 年年初,比特币和以太坊的市占率分别是 68%、11%,市值分别是 5,394 亿美元、840 亿美元,二者市值比是 6:1。而到了年末,比特币的市占率跌至 38%,ETH 的市占率则升至 19%,此时二者的市值分别为 8,926 亿美元和 4,417 亿美元,市值比为 2:1。 考虑到比特币作为价值存储的观念日益深入人心,而以太坊即将转型 PoS,其链上生态将发挥更大的潜力,因此比特币与以太坊的市值差很有可能在 2022 年继续收窄。

2021 年,一个多链生态系统的雏形显露,虽然以太坊的主流地位难以撼动,但以太坊兼容链 Polygon、BSC、Avalanche 等在这一年都迎来了高速发展期,DeFi、NFT、GameFi 等出现多链部署趋势。 我们认为,Solidity 语言、EVM 架构以及 ERC 标准,仍会是业界主流,毕竟对于公链竞争而言,关键囿于生态壁垒而非技术壁垒,以太坊有着多年的生态积淀,其他公链若想超越,势必得在兼容以太坊的基础上,提供更好的体验才行。 当然,应用链也会在 2022 年冒头,毕竟现有的区块链性能和架构很难适应 DApps 的多样性,如果采用单一平台,一定会出现 DApps 竞争有限的链上资源,也一定会发生少量应用在极端情况下致使网络瘫痪。 另外通用性与特殊性的矛盾,也很难出现「一链走天下」的情况。从行业演变的角度来看,多链共享同一用户群的现象也会随着行业的壮大而减少,链的方向和用户一定会出现细分,这也意味着可能会出现某些链专攻某类应用,或是一款应用一条链的情况,类似于 Flow、Immutable X、Ronin 等情况会只多不少。 截至 12 月 31 日,Layer 2 的 TVL 超过了 56 亿美元,其中采用 Optimistic Rollup 的 Arbitrum 占据了大半份额,虽然 Optimistic Rollup 系项目占据先发优势,但到了 2022 年,我们会看到 ZK Rollup 将获得更多的关注。 多链格局和应用链的繁荣,也会对跨链提出更高的要求,跨链桥在 2021 年取得了相当大的进步,且依然处于强劲上升的阶段,是一个潜力无穷的增量市场,也是行业内不可小觑的刚需市场,但与之相伴的安全问题也不容忽视。

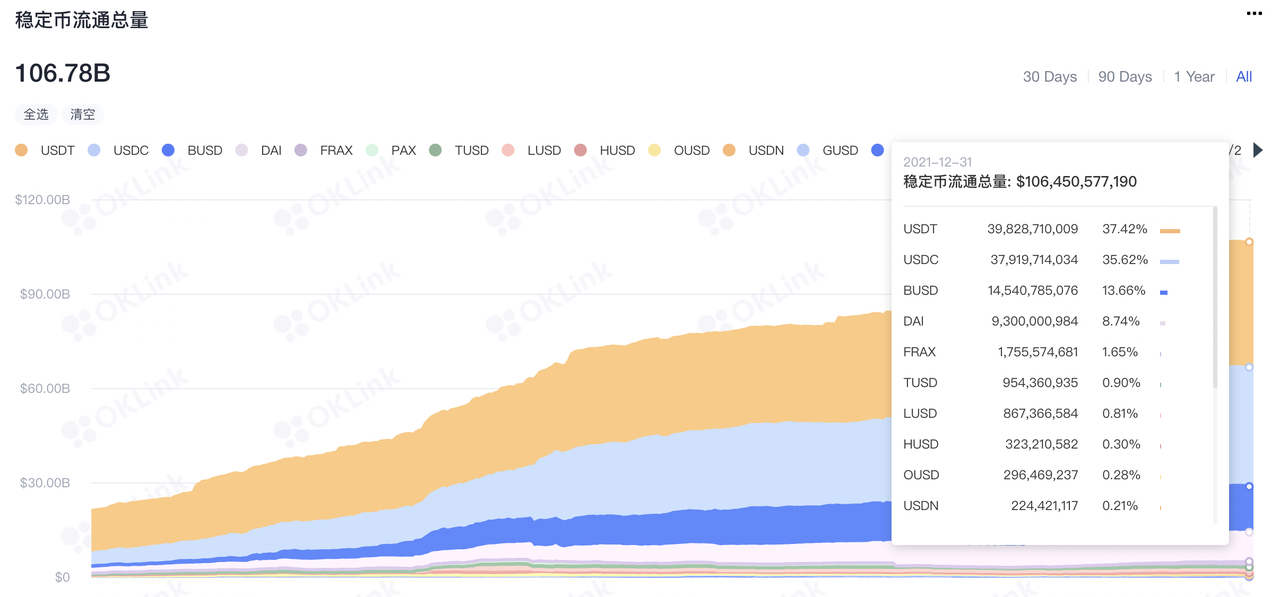

DeFi 在享受了初始红利期后,也出现了激励降低、收益率下降,用户习惯于「挖提卖」而非参与项目建设等问题,在经历了 2 月 DeFi 峰值和夏季的盘整后,以 OHM 等为首的协议,迅速吸引了市场的关注。不过目前这些协议的市值都已出现了大幅回撤,它们能否继续引领 DeFi,还是说会有后来者居上,仍有待观察。 虽然当前,DeFi 应用暂未出现与传统金融竞争的局面,但这一现象有可能会在未来转变,尤其是 DeFi 在高成本的业务方面有着极大的潜力,而这些业务通常为传统金融提供了更高的利润,这就意味着,机构们会加大对 DeFi 的探索。 在 2021 年,监管针对 DeFi 的发声开始变得频繁起来。国际清算银行指出,如果 DeFi 变得普遍,其「严重」的脆弱性可能会破坏金融稳定,这些漏洞可能来自无中介贷款计划,或者来自Stablecoin的流动性问题,政策制定者应该利用 DeFi 存在的中心化问题来监管这个行业。 美国 SEC 的主席 Gary Gensler 也表示,DeFi 可以提供「真正的创新」,但如果没有监管合规,该行业将无法生存。此外,Gensler 认为 Stablecoin 使得生态更加系统高效,但它也让世界各地的人们使用它成为洗钱和避税的工具,根据其说法, Stablecoin 占到了加密市场交易的 80%。 从链上数据来看, Stablecoin 的总供应量已经从 2021 年年初的 209.9 亿美元增加到了 1,064.5 亿美元,飙升了 407%,主要归因于高频交易的加密公司惯常使用 Stablecoin 作为抵御波动的方式,而散户交易者也倾向于使用风险较小的 Stablecoin 用于 DeFi 挖矿以获取收益,另外衍生品市场的增长也推动了 Stablecoin 。 显然 Stablecoin 引起了监管者的重视,它们将在 2022 年面临更多的审查。

2021 年可以说是 NFT 的爆发年,现象级项目如 CryptoPunks、BAYC 等销量巨大,且其收益率往往以数十倍,甚至百倍计算,高昂的收益又进一步吸引了更多用户涌入 NFT 行业。 与此同时,快消、奢侈品、车企、潮牌、娱乐等传统行业的巨头在疫情之下,也在积极探寻品牌新的增长点,而欣欣向荣的 NFT 行业,就成了品牌创收的新途径,这也加速了 NFT 的出圈。 到了 2022 年,NFT 与现实世界的联结会更为密切,任何真实世界的数据都可以融入 NFT,并对 NFT 本身产生影响,NFT 公链、Layer 2 也会为 NFT 带来拓展。 除了艺术品和收藏品大热外,Axie Infinity 创造了一个可以引导百万用户进行互动的 P2E 游戏,展示了在适当的经济模型激励下链游的潜力。到了 2022 年,我们会看到 NFT、DeFi 和链游会加速融合,优化了经济模型的新游戏将出现,并且游戏不再由加密原生开发商驱动,传统开发商也会进入该领域。 随着众多大厂和名人的入局,如 Facebook 改名为「Meta」,谷歌、苹果、微软等大型科技公司都将推出与元宇宙相关的软硬件,元宇宙被市场认为是 2022 年的一大主题。 目前,元宇宙加密网络的总市值为 275 亿美元,与 Meta 9,200 亿美元的市值、游戏行业 20,000 亿美元的市值以及 Web 2.0 公司 148,000 亿美元的市值相比,潜力较大。高盛估计,未来几年将有高达 1.35 兆美元投资在开发元宇宙科技。 元宇宙是基于现实互联网世界在未来映射的虚拟空间,所涵盖的范围也将从泛娱乐扩展至互联网的每一个角落。2022 年,NFT 将成为元宇宙重要的基础设施,其唯一性和不可替代性也将人们把现实世界中的事物映射到元宇宙,NFT 的内核和外延在 2022 年会具有非常大的想象空间。DeFi+NFT+游戏相结合的链游会成为用户了解元宇宙的一个直观窗口,将来会在社交、金融、生活等方面影响人类。

在 2021 年的最后两个月,Constitution DAO 掀起了一场理想主义的「革命」,虽以失败告终,且暴涨的 PEOPLE 吸引了大量的效仿者和投机者,但 DAO 的魅力已经凸显。 作为一种基于「缘分」而联结,围绕任务组织的团体,DAO 通过治理使成员拥有话语权,扁平化的架构搭建工作流,天然被赋予了共同的目标或价值观,因此 DAO 被认为是契合当下网络空间以及 Web 3.0 趋势下的新型合作组织。 截至 1 月 5 日,DeppDao 统计的 188 个 DAO 以及 165 个组织的总资产管理规模达到了 119 亿美元,对比 2021 年上半年,DAO 沉淀的资金规模增长了 1,418%,组织成员和 Token 持有者的累计数量超过了 130 万人,整个生态欣欣向荣。 在 2021 年,我们见证了 DAO 治理逐渐成为了链上项目的标配,越来越多的支持者认为,与公司相比,DAO 更易访问,且进入门槛较低。由于 DAO 可以跟任何一个风口相结合,因此也被赋予了无限的想象空间。 经过 2021 年的发展,DAO 已经涵盖了开发工具、服务、社交、媒体、收藏、创作等多方面,目前市面上公认的 DAO 模式有三种:

到了 2022 年,我们认为 DAO 的各类服务会更加完善,并会推出 DAO 创建与运行的标准化模版、框架等底层服务,让加密用户可以傻瓜式的启动一个 DAO。同时,DAO 也会面临更多的挑战,例如链上链下平衡、物质激励、组织架构松散、沟通与决策效率等问题,但显然各大组织和机构都将参与 DAO 这一组织形态的范式转移浪潮。

随着 Web 3.0 呼声的加剧,对于其的讨论也是纷至沓来。Google Trends 数据显示,在过去 12 个月的时间里,Web 3.0 一词的全球搜索量大增,其中以 11 月至 12 月的增幅尤为明显,Web 3.0 甚至成了美国众议员加密金融听证会的高频词。 相对于 Web 1.0 和 Web 2.0,Web 3.0 现阶段仍停留在愿景上,虽然它号称将解决网络大多数控制权集中在少数中心化公司手中,将用户隐私和用户在交互过程中产生的价值返还给用户,但略显笼统的概念,让它在 2021 年仍引起了极大的争议。 马斯克、Jack Dorsey 等科技领域的大牛纷纷炮轰 Web 3.0,引发与 a16z 合伙人 Chris Dixon、Coinbase 创始人 Brian Armstrong 等关于 Web 3.0 是否代表科技创新的「口水战」,可见市场对于 Web 3.0 的认知在现阶段呈现两极化态势。 这主要归因于 Web 3.0 的定义和应用尚未达成共识,Web 3.0 究竟会对人类的生活产生哪些变化,究竟有哪些应用场景和价值,不同人似乎有不同的看法。此外,由于 Web 3.0 的概念爆发的较为迅猛,又叠加需求压抑已久的后疫情时代,导致公众出现了虽然对这一概念不甚了解,但在 Fomo 情绪驱动下,短期内选择跟风的现象。 实际而言,关于 Web 3.0 的争论是有利于推动其发展的。有数据显示,一个技术的发展,在其渗透率为 20%-50% 时,是快速增长阶段,如果渗透率大于 50% 就会进入减速区间,而超过 70% 就会进入极端缓慢的增长甚至停滞。目前互联网已经进入到了这一天花板,Web 3.0 的出现或许是打破僵局、承接发展的关键。 若是仔细观察 Web 3.0,会发现它的一些基础设施其实已初具形态,支付工具有 MetaMask,域名系统有 ENS,存储工具有 Filecoin、Arweave 等,内容分发有 Mirror 等内容平台,而去中心化社交工具则有 Discord 和 Telegram。

不少机构和组织已经投入到 Web 3.0 的开发工作之中,另外更多的大型公司会慢慢接纳 Web 3.0,并选择在这一领域试水。在 2022 年,我们将看到更多 DApp 的融合与可组合性,使用户对自己的身份和资产在加密世界里有一个更全面的控制。 原文链接 —- 编译者/作者:区块律动BlockBeat 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

OKLink年度见解|元宇宙的乐高组件:NFT+GameFi,2022六大趋势前瞻

2022-01-09 区块律动BlockBeat 来源:区块链网络

图片来源:OKLink

图片来源:OKLink

图片来源:The Block

图片来源:The Block

图片来源:Chainalysis

图片来源:Chainalysis

OKLink 制图

OKLink 制图

图片来源:Cryptoslam

图片来源:Cryptoslam

图片来源:Dune Analytics

图片来源:Dune Analytics

图片来源:Dune Analytics

图片来源:Dune Analytics

图片来源:Alexa

图片来源:Alexa

图片来源:OKLink

图片来源:OKLink

图片来源:OKLink

图片来源:OKLink

图片来源:OKLink

图片来源:OKLink

图片来源:OKLink

图片来源:OKLink

图片来源:Messari

图片来源:Messari

图片来源:Google Trends

图片来源:Google Trends

数据来源:OKLink

数据来源:OKLink

图片来源:Dove Metrics

图片来源:Dove Metrics 3、链游的阶段&现象级产品

3、链游的阶段&现象级产品

图片来源:Token Terminal

图片来源:Token Terminal

图片来源:OKLink

图片来源:OKLink

图片来源:OKLink

图片来源:OKLink

数据来源:OKLink

数据来源:OKLink

图片来源:OKLink

图片来源:OKLink

OKLink 制图

OKLink 制图 4、GameFi 的挑战与前景

4、GameFi 的挑战与前景

OKLink 制图

OKLink 制图 趋势 1 比特币处于跻身主流的临界点,以太坊与比特币的市值差将收窄

趋势 1 比特币处于跻身主流的临界点,以太坊与比特币的市值差将收窄 趋势 2 多链格局更加成熟,应用链冒头,跨链桥需求大增,Layer 2 迎来蓬勃发展

趋势 2 多链格局更加成熟,应用链冒头,跨链桥需求大增,Layer 2 迎来蓬勃发展 趋势 3 机构拥抱 DeFi,监管愈发重视 DeFi 的合规化发展

趋势 3 机构拥抱 DeFi,监管愈发重视 DeFi 的合规化发展

图片来源:OKLink

图片来源:OKLink

趋势 5 DAO 时代开启

趋势 5 DAO 时代开启 · 协议治理型 DAO,DAO 赛道中参与度最高、最主要的角色,社区用户通过自身持有的资产对链上提案进行投票,决定提案是否可以通过,如 Uniswap 常会通过 DAO 投票的方式决定 Token 分配、网络部署等问题。

· 协议治理型 DAO,DAO 赛道中参与度最高、最主要的角色,社区用户通过自身持有的资产对链上提案进行投票,决定提案是否可以通过,如 Uniswap 常会通过 DAO 投票的方式决定 Token 分配、网络部署等问题。 趋势 6 从 Web 2.0 到 Web 3.0

趋势 6 从 Web 2.0 到 Web 3.0

- 上一篇:NirvanaMeta——未来不止于游戏

- 下一篇:0109关于漫长盘整的想法和建议

LOADING...

相关阅读:

- 0109关于漫长盘整的想法和建议2022-01-09

- 萨尔瓦多总统在比特币挖矿遭到攻击后召集经济学家史蒂夫汉克2022-01-09

- 需要循环吗? CoinDesk 加入了 USDT 抵押品透明度的法律战2022-01-09

- Chainlink 是底部吗? 加密分析师 Benjamin Cowen 概述了 LINK 的可能前进道路2022-01-09

- Tether致力于通过OmniBOLT将Token带入闪电网络推动比特币经济发展2022-01-09